Betale skatt Det er et veldig kjedelig spørsmål i skatteoppkreving i ethvert land, spesielt når det gjelder nye skatter, fordi det ikke er noen sikkerhet fra befolkningens side om den gode eller dårlige bruken som kan gjøres av denne inntekten av det offentlige. autoriteter.

Sannheten er imidlertid at skatter er en viktig del av administrasjonen og budsjettet i hvert land, siden det er fra disse ressursene de mange offentlige tjenestene vi bruker hver dag genereres.

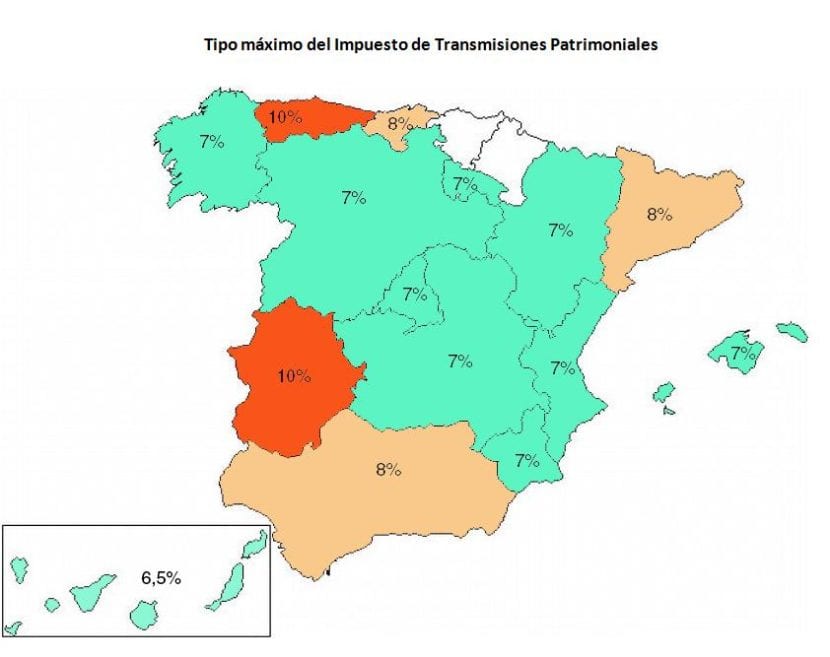

Nettopp, en av skattene som kan generere mest tvil blant innbyggerne er Overføringsskatt og stempelavgift, siden det er en kompleks skatt som er i kraft i Spanias lover.

Årsaken til at dette er en kompleks skatt er at den ikke bare er ansvarlig for en type skatt, men den kan omfatte vurdering av opptil tre forskjellige typer avgifter, som presenterer viktige forskjeller fra hverandre.

På denne måten gjelder den generelle bruken av denne loven for disse tre scenariene fra et grunnleggende grunnlag, slik at senere, avhengig av den skattepliktige hendelsen, blir den spesifikke avgiften som tilsvarer den brukt.

Hva handler avgiften på familieoverføring og dokumentert juridisk handling om?

Denne avgiften brukes i de tilfeller der kjøp en slags godSom et brukt hjem eller bil, eller også når vi går før notarius for å utstede en skjøte.

På denne måten, for å registrere deg eiendommen i eiendomsregisteret, eller for å registrere eierskiftet i tilfelle en bil, blir vi bedt om å utføre denne dokumentasjonen før vi foretar innbetalingen til det autonome samfunnet av den såkalte "ITP / AJD", bedre kjent som avgiften på formueforsendelser og dokumenterte juridiske handlinger.

Enkelt sagt, dette er skatten som Det vil bli brukt på forskjellige typer operasjoner som har å gjøre med kjøp og salg av forskjellige høyverdige materialvarer, slik det vanligvis er tilfelle når du kjøper hus eller eiendom. På samme måte kan denne skatten også brukes på kapitalforhøyelser eller også i utarbeidelsen av notarialhandlinger.

På denne måten, når man betaler denne avgiften, kan det tolkes at den blir betalt for rettigheten og reguleringen av transaksjonsprosesser og dokumentasjon i børsene på varer med høy verdi. For eksempel, for å selge et hjem, må denne skatten betales for retten vi får til å disponere eiendommen for å generere en økonomisk inntekt.

Hvor utføres ITP / AJD-betalingen?

For å utføre Betaling av avgift på formueforsendelser og dokumenterte juridiske handlinger, Du må gå til skattekontoret i det autonome samfunnet der avgiften oppstår, dette innen en periode på omtrent 30 dager etter at den respektive transaksjonen er utført, eller den handlingen som rettferdiggjør utstedelse av denne avgiften.

Hvordan gjøres betalingen av ITP / AJD-skatten?

For å kunne foreta den tilsvarende betalingen av avgiften på formuesforhold og dokumenterte juridiske handlinger, er det nødvendig å oppgi enten Nasjonalt identitetsdokument (DNI) eller skatteidentifikasjonskoden (CIF), så vel som den første kopien og en enkel kopi av offentlig handling og også originaldokumentet til kontrakten; En kopi av dette dokumentet vil også være påkrevd i tilfelle operasjonen består av et privat dokument, om handlingen ved hjelp av hvilken opprinnelsen til avgiften blir formidlet.

Hva er klassifiseringen av avgiften på formidling og dokumentert juridisk handling?

Innen dette området har vi følgende tre typer skatter:

- Kostbare overføringer av eiendeler

- Dokumenterte rettslige handlinger

- Bedriftsdrift.

Hver og en tilsvarer en bestemt skattepliktig begivenhet, så det er viktig å ta hensyn til egenskapene og elementene der en av disse typer avgifter skal brukes.

For eksempel i tilfelle byrdefulle patrimoniale overføringer, Det er en av de vanligste skattene i denne klassifiseringen, siden det i utgangspunktet oppstår når en person tilegner seg en viss vare, som medfører en respektive betalingsforpliktelse mot den personen som solgte varen, det vil si denne skatten beskatter alle de operasjonene som innebærer en overføring av eiendeler mellom to individer, for eksempel de scenariene der salg av fast eiendom utføres, eller også i tilfelle generering av bruks- eller leieavtaler.

For Bedriftsdrift Vi har selvfølgelig en annen situasjon, siden disse brukes i den økonomiske styringen av grupper eller selskaper som har som formål å styre bruk og distribusjon av kapital, slik som økning eller reduksjon, samt fusjon og / eller oppløsning av selskaper.

Endelig, dokumenterte rettslige handlinger de jobber for gjerninger, notariusgjerninger og veksler. Når vi først har en sentral ide om bruken som er gjort i hver av disse modalitetene eller skattetypene, kan vi fortsette å fordype oss bedre i hver av dem, slik at vi kan analysere egenskapene og elementene som best definerer dem, og dermed som scenarier og omstendigheter der disse skal brukes.

Kostbare overføringer av eiendeler

Tyngende patrimonial overføring, som, som vi så tidligere, er til stede for salg av fast eiendom eller opprettelse av reelle rettigheter, leieavtaler osv., inneholder tre hovedelementer, som er skattebetaleren, skattegrunnlaget og skattekvoten.

Skattebetaleren Det er personen i hvis favør den virkelige retten er sammensatt, så vel som personen som fremmer domenefilene eller beryktingen, blant andre funksjoner.

Skattegrunnlaget av skatten består av den virkelige verdien av eiendelen som skal overføres eller av den konstituerte retten.

Skattekvoten kan deles inn i tre forskjellige nivåer:

- 6% i tilfelle overføring av fast eiendom eller overføring av reelle rettigheter over disse eiendelene.

- 4% i tilfelle overføring av løsøre og husdyr, samt den respektive konstitusjonen av reelle rettigheter over dem.

- 1% når det gjelder konstitusjon av reelle garantirettigheter, pensjoner, obligasjoner, lån og tildeling av kreditter.

Bedriftsdrift

Her består skattebetaleren av selskapet, bortsett fra i tilfeller av kapitalreduksjon og oppløsning, hvor skattebetaleren vil bestå av partnerne. Skattegrunnlaget for skatten Det vil bli bestemt i henhold til følgende egenskaper:

- Det nominelle beløpet på grunnloven og kapitalforhøyelsen pluss emisjonspremiene.

- I tilfeller av spin-off og fusjon, vil basen være kapitalen til det nyopprettede selskapet eller kapitaløkningen i det absorberende selskapet, pluss de tilsvarende emisjonspremiene.

- I tilfeller av kapitalreduksjon og utstedelse vil basen bli bestemt av den virkelige verdien av eiendelene og rettighetene som er levert til partnerne.

Her vil skattesatsen være 0.5% for alle tilfeller.

Dokumenterte rettslige handlinger

Når denne typen avgift presenteres, som, som vi har sett, er for gjerninger, veksler, referater og notarialvitnemål osv. Skattyter av denne avgiften vil være kjøper av eiendelen eller retten til notarialdokumentene.

Skattegrunnlaget for skatten Det vil vanligvis være den deklarerte verdien i tilfelle første eksemplarer av offentlige gjerninger hvis formål er mengde eller verdifull ting. Når det gjelder veksler, vil det skattepliktige grunnlaget være beløpet som trekkes, mens det i forebyggende merknader vil være verdien av retten som er garantert, publisert eller konstituert.

Endelig, skattekvoten vil bli delt inn i to typer avgifter, som vil være 0.5% for de første kopiene av gjerninger og notarialhandlinger, men i tilfelle veksler vil skattesatsen bestemmes gjennom stemplede effekter, i henhold til skalaen som er bestemt av loven.

Konklusjoner

Det er ingen tvil om at det i næringslivet og salg av eiendommer av forskjellige slag er ikke bare tilrådelig, men også en prioritering, å ha nøyaktig juridisk og juridisk informasjon, som gir oss både sikkerhet og sikkerhet på de forskjellige prosesser av transaksjoner som vi kan utføre for erverve eller selge eiendommer, så vel som når vi genererer dokumentasjonen som støtter hver av disse prosedyrene.

Overføringsskatten og dokumenterte rettslige handlinger Det inkluderer en bred juridisk margin for myndighetene å lovlig anerkjenne våre kjøp, kapitalforvaltning og / eller generering av skjøter og notarialdokumenter.

Ved å unnlate å betale denne skatten, risikerer vi å komme i svært kostbare straffer, noe som vil ende opp med å bli mye dyrere enn hva det vil koste oss å ansette en advokat for å hjelpe oss med rettferdig behandling og betaling av panteretten. Av denne grunn anbefales det også å be om en profesjonell tjeneste angående juridiske detaljer for oppfyllelse av denne forpliktelsen, fordi det til slutt vil gi oss flere og betydelige fordeler, for eksempel å unngå fremtidige straffer og gi oss sikkerhet i eiendommen og kapitalforvaltning som vi gjennomfører.