Regnskap for et selskap er basert på prinsippet om Dobbeltkamp, som er basert på forutsetningen om at enhver økonomisk handling har sitt utspring i en annen handling av samme verdi, men av motsatt karakter. Dette systemet brukes til å registrere alle regnskapsoperasjoner i et selskap.

Hva kjennetegner metoden for dobbelt oppføring?

Dette regnskapssystemet styres av tre grunnleggende retningslinjer:

- Nei Hay vare uten motstykke, eller hva er det samme: det er ingen skyldner uten kreditor.

- En eller flere debetkontoer tilsvarer en eller flere kreditorkontoer for samme beløp.

- Og relatert til forrige mønster, mengder av mengder debetet må være det samme som de som er kreditert. Når som helst i regnskapssyklusen.

Disse retningslinjene er oppsummert i følgende ligning: forvaltningskapital tilsvarer summen av totale forpliktelser og egenkapital (A = P + PN).

I praksis, når blir det brukt i regnskap for et selskap?

Prinsippet om dobbeltoppføring brukes i alle regnskapsoperasjoner. Og hvis vi tar i betraktning at selskaper har plikt til å registrere all regnskapsoperasjon de utfører - først i daglig bok og senere overført til hovedbok-, det er åpenbart at dobbeltoppføringssystemet stadig brukes i regnskap.

Vi må også huske på at to eller flere kontoer er involvert i hver regnskapsoperasjon, og at det i alle oppføringene er minst en skyldner og en kreditorkonto. Dermed i Må (plassert til venstre for oppføringen) plasserer vi økning i eiendeler og utgifter, samt reduksjoner i gjeld og egenkapital. I stedet, i Nyheter (høyre for oppføringen) vil vi plassere reduksjonene i eiendeler, økninger i gjeld og egenkapital og inntekt.

Systemet med dobbelt oppføring er et av konseptene du vil lære mens du studerer Administrasjon og økonomi FP. Denne syklusen med høyere grad vil gjøre deg i stand til å jobbe i regnskapsavdelingen til et selskap som fører regnskapet til de forskjellige områdene.

Dobbelt oppføring system case study

Følgende eksempler er veldig enkle, men de tjener til å illustrere hvordan dobbeltregistreringssystemet brukes i alle regnskapsoperasjoner, ellers vil registrering av operasjoner være feil:

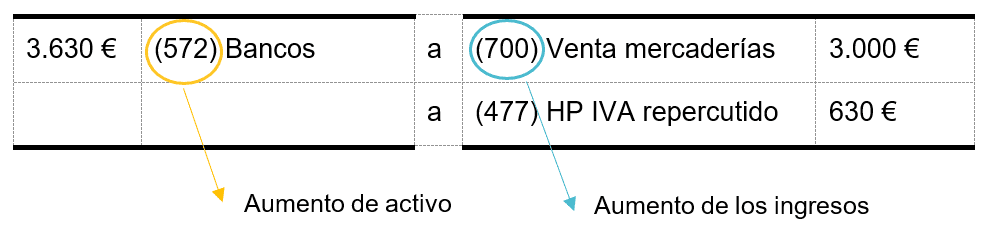

Bedrift A belaster 3.000 euro (pluss 21% moms) fra salg av varer gjennom bankoverføring.

Oppføringen som skal gjøres er:

Det vil si at i gjelden vil vi plassere aktivakontiene, i dette tilfellet (572) bankene og, i kreditten, inntekten: (700) salg av varer. Som det fremgår, faller summen av debet- og kredittbeløpet sammen (3.630 euro), så dobbeltoppføringssystemet er oppfylt.

I stedet kjøper selskap A varer fra en leverandør for 5.000 euro (+ moms) og betaler det om to måneder.

Oppføringen som skal gjøres vil være:

Ved denne anledningen vil vi i gjelden plassere utgiftene og, i kreditten, økningen i gjeld - den ventende betalingen til leverandørene, kontoen (400) Leverandører -. Som i forrige eksempel sammenfaller summen av debet og kreditt, noe som gir metoden for dobbelt oppføring.

Er det mulig å studere regnskap på avstand?

Ja, på internett finner du mange videoer og opplæringsprogrammer, men hvis du vil følge en agenda og få en Tittel offisielle Godkjent av Utdanningsdepartementet og FP, er høyere grad i administrasjon og økonomi et alternativ. På ILERN Online du kan studere i ditt eget tempo, når, hvordan og hvor du vil og med støtte fra lærere, didaktisk materiale og videoklasser ukentlig. På samme måte vil du kunne ta de avsluttende eksamenene for hvert fag i hovedstaden i den spanske provinsen som er nærmest deg.