Een tijdje geleden hadden we het op de blog over de Financiële opties. Ze zijn een van de vormen van beleggen en / of speculatie die beschikbaar zijn op de aandelenmarkt. Ze zijn een instrument dat kan zeer complex en moeilijk te begrijpen zijn, vooral voor beleggers die net beginnen met het exploiteren van deze activaklasse. Dit bericht is bedoeld als een afgeleide extensie om te begrijpen de verschillende strategieën die vaak worden gebruikt bij financiële opties. Om deze reden, als u niet weet hoe ze werken of u nog twijfelt, is het misschien interessant om eerst te lezen wat de optiemarkt is. En ik raad het ten zeerste aan ... er zijn 2 klassen van hen, de Calls, de Puts en ze kunnen zowel te koop als te koop zijn. Een verkeerde volgorde in de richting die we niet per ongeluk willen, kan leiden tot oneindige verliezen.

Als u echter zo ver bent gekomen en van plan bent u verder te verdiepen in de optiemarkt, ga ik hieronder 3 strategieën met financiële opties presenteren. Ik hoop dat je er net zo van kunt genieten als ik. Nu wordt het echt interessant en tegelijkertijd ingewikkeld, maar ik hoop dat je er je voordeel mee kunt doen. De kansen waren, zijn en zullen zijn. Dus geen haast om te leren. Laten we beginnen!

Covered Call-strategie

De Covered Call-strategie, in het Spaans ook wel Covered Call genoemd, bestaat uit de aandelen kopen en een call-optie verkopen op dezelfde acties. Het belangrijkste doel dat in deze strategie met opties wordt nagestreefd, is het innen van de premie.

Uitvoeringsmodus

Hetzelfde aantal aandelen als de onderliggende aandelen in de optie of opties die bedoeld zijn om te worden verkocht, moeten worden gekocht. Als u bijvoorbeeld van plan bent om 2 Call-opties te verkopen en elke optie heeft 100 onderliggende aandelen, dan zou het ideaal zijn om 200 aandelen van die waarde te kopen. De belangrijkste reden is dat wanneer de dag van expiratie aanbreekt, als de aandelen boven de uitoefenprijs van de optie zijn, het heel goed mogelijk is dat deze wordt uitgevoerd. Wanneer de optie wordt uitgevoerd, zal de koper van ons als verkopers de aandelen tegen de overeengekomen prijs eisen. Laten we het hele proces beter bekijken met een voorbeeld:

- We hebben een aandeel dat op € 20 staat. En het blijkt dat we 00 aandelen hebben van dit bedrijf dat we onlangs hebben gekocht (of lang geleden, het feit is dat we ze hebben).

- We hebben besloten om 2 Call-opties te verkopen tegen een Uitoefenprijs van 21 euro voor een premie van 0 euro en met een looptijd van 60 maand.

- Als de aandelen dalen. Bij een koersdaling van het aandeel worden de opties niet uitgevoerd omdat dit geen zin heeft. Als dat zo was, zouden we duurder verkopen! Wat er eenvoudigweg zou gebeuren bij expiratie, is dat de verkochte call-opties zouden vervallen en dat we ook een premie zouden hebben die we zouden hebben terugbetaald. 0 x 60 = 200 euro gewonnen.

- Als de aandelen stijgen. Stel dat de aandelen 25 euro bedragen, en we hebben de opties vastgelegd op 21 euro. Dat is een verlies van 4 x 200 = 800 euro. Maar door de aandelen te laten kopen, hebben we dat verschil ook verdiend, dus we hoeven het niet terug te betalen, niet in ieder geval rechtstreeks. Dus wanneer de vervaldag kwam, zou de optie worden uitgevoerd. De eindwinst zou 20 tot 21 zijn geweest, 1 euro per aandeel, plus een premie van 0 euro. Dat wil zeggen, 60 x 1 = 60 euro.

Uitvoeringszaken vóór de vervaldatum

Binnen de strategieën met financiële opties zijn er gevallen waarin de opties voor expiratie kunnen worden uitgevoerd. Dit heeft te maken met of het Amerikaanse of Europese opties zijn. Europese kunnen alleen worden uitgevoerd op de vervaldagTerwijl de Amerikanen elke dag. Dat wil zeggen, als de koper het om welke reden dan ook winstgevender zou vinden om ze eerder uit te voeren, zouden wij als verkopers de plicht hebben om de aandelen vóór de vervaldatum tegen de uitoefenprijs te verkopen. Een voorbeeld kan zijn dat er tijdens de operatie dividend is uitgekeerd. De koper van de Call zou de aandelen in waarde zien dalen zonder er voordeel van te hebben, dus als de betaalde premie klein is, zou hij uiteindelijk zijn recht kunnen uitoefenen.

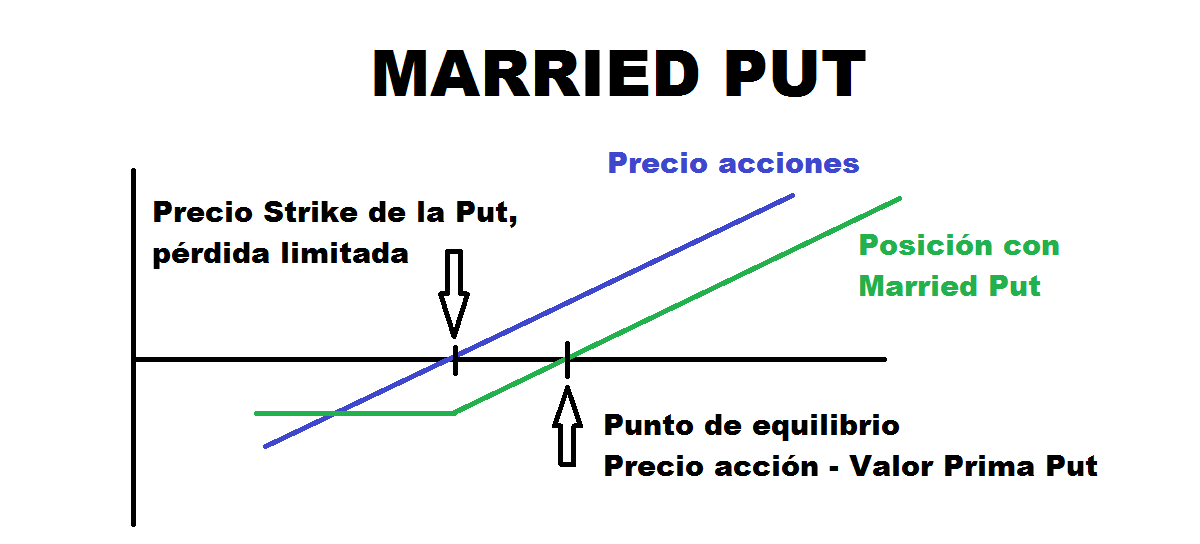

Getrouwde Put-strategie

Deze strategie met opties, ook wel Put Protectora genoemd in het Spaans, bestaat uit de aankoop van Put's met een gekochte positie in aandelen. Op deze manier, als we geloven dat de waarde die we hebben bullish is, maar het kan een uitgesproken daling ondergaan en we willen ons beschermen tegen vallen, deze strategie is ideaal. Op deze manier zouden we het recht hebben om de putoptie uit te voeren om onze aandelen op de expiratiedatum tegen een hogere prijs te kunnen verkopen in het geval dat de dalingen zouden plaatsvinden.

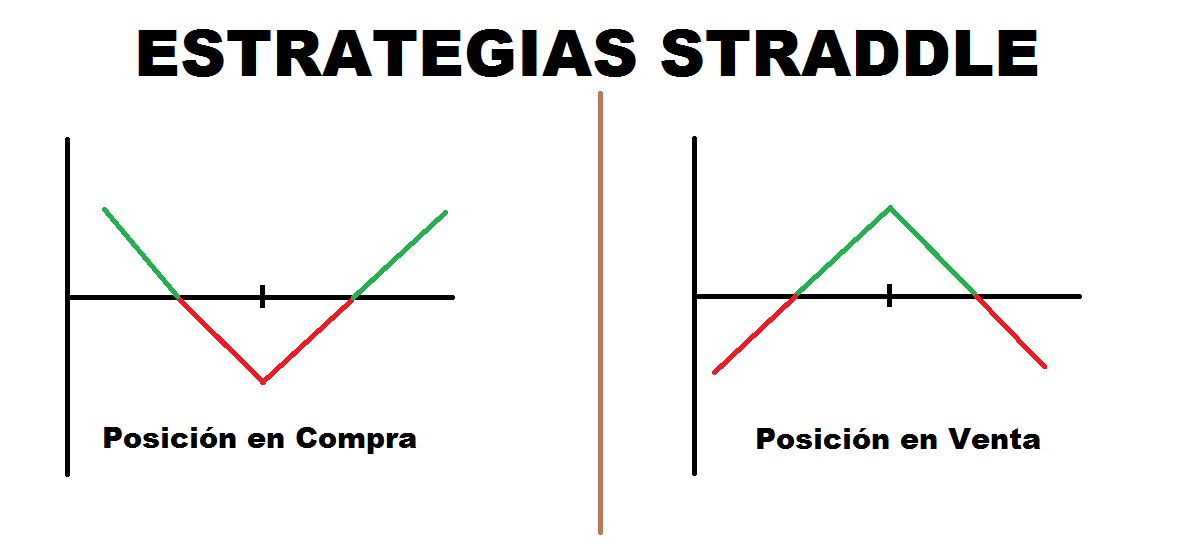

Straddle-strategie

De Straddle-strategie is een van de strategieën met financiële opties waarbij het niet verplicht is de aandelen te hebben gekocht. Het positieve van deze strategie is dat we deze kunnen uitvoeren zolang we van mening zijn dat we reden hebben om aan te nemen dat er veel of weinig volatiliteit zal zijn. Hiervoor zijn er twee soorten Straddle, de long (of gekocht) en de short (of verkocht)

Long Straddle / Kopen

De Straddle in Purchase bestaat uit de gelijktijdige aankoop, tegen dezelfde uitoefenprijs en dezelfde vervaldatum van een Call-optie en een andere Put-optie. Er kunnen ook variaties optreden, zoals ze uit het geld kopen en zo de prijs van de premie minimaliseren.

Deze strategie wordt gebruikt wanneer wordt aangenomen dat er veel volatiliteit zal zijn en de prijs een sterke opwaartse of neerwaartse richting zal aannemen, maar welke niet bekend zal zijn. Als deze omlaag is, zal de Put-optie worden geherwaardeerd, terwijl als deze omhoog is, het de Call-optie is die in waarde zal stijgen. Het verwachte scenario is dus dat de prijs een sterke richting inslaat.

De kosten van deze operatie zijn de premie voor beide soorten opties, dus in het slechtste geval zou de koers van het aandeel op de expiratiedatum onbeweeglijk blijven. We zouden de premies zijn kwijtgeraakt met weinig mogelijkheid om ze af te schrijven.

Short Straddle / Sale

De Straddle for Sale is anders dan de vorige, de gelijktijdige verkoop van een Call- en een Put-optie met dezelfde vervaldatum en uitoefenprijs. Van de strategieën met financiële opties is dit een van de meest risicovolle. Normaal gesproken wordt verwacht dat de premie in rekening wordt gebracht, terwijl een minimale fluctuatie in de prijs van de onderliggende waarde wordt verwacht. Het worstcasescenario zou echter een zeer sterke prijsbeweging in een bepaalde richting zijn. Dit zou zich vertalen in zeer grote verliezen als dit zich voordoet. Persoonlijk heb ik deze strategie nooit gebruikt, vanwege het risico dat het met zich meebrengt. Voor wat ik dit blootleg methodologie meer voor educatieve doeleinden dan als een aanbeveling.

Als je geïnteresseerd bent om je verder te verdiepen met nieuwe strategieën met financiële opties en enkele van meer complexe, mag je het tweede deel niet missen!