Deze belasting in Spanje vormt de basis van het Spaanse systeem van indirecte belastingen, btw-middelen Belasting over de toegevoegde waarde. We gaan de btw-tarieven die in Spanje in rekening worden gebracht toelichten.

Opgericht in 1986, dit op verzoek van de Europese Economische Gemeenschap, verving de belasting op zakelijk verkeer en werd in 1992 op communautair niveau hervormd om deze aan te passen aan de bekende interne markt binnen de Europese Unie die de afschaffing van de grenscontroles veroorzaakte .

Wet 37/1992 is de fundamentele wet die de belasting regelt.

De belasting over de toegevoegde waardeIn tegenstelling tot wat er gebeurt met andere indirecte belastingstelsels, heeft het een neutraal karakter ten opzichte van bedrijven, aangezien het geen uitgaven of inkomsten voor hen met zich meebrengt, voor zover de goederen die bij de productie of distributie worden verworven, altijd worden gebruikt in het productie- of commercialiseringsproces ervan.

Deze neutraliteit wordt opgeheven op het moment dat de eindverbruik van de goederen.

De verantwoordelijkheid voor de juiste toepassing van de belastingmechanica van de btw berust bij de werkgever of professional, die voor de staat inzamelaar wordt voor het deel van de belasting dat overeenkomt met de waarde die in de productiefase wordt gegenereerd of toegevoegd.

Bijgevolg en om deze reden is hij degene die verplicht is deze belasting zelf te liquideren door de overeenkomstige kwartaal- of maandaangiften in te dienen.

De btw-belasting is de belangrijkste indirecte belasting in Spanje en bijna overal ter wereld.

In ons land bestaan drie soorten btw naast elkaar

- Algemeen

- Verminderd

- Super verlaagd

De btw heeft als functie het verbruik van alle burgers te belasten.

Het is een algemene belasting voor iedereen en is niet afhankelijk van uw inkomen, uw baan of uw werk / persoonlijke situatie.

Na de hervorming van de btw-wet (belasting over de toegevoegde waarde) is uitgevoerd door middel van de goedkeuring van de ley van de algemene staatsbegrotingen voor het jaar 2010, op 31 juli van vorig jaar en na de laatste verhoging van de btw-tarieven in Spanje, blijft de belasting met dit percentage:

- Algemeen type: 21%

- Gereduceerd type: 10%

- Super gereduceerd type: 4%

Deze belasting wordt toegepast op alle goederen en diensten die burgers consumeren.

De btw-belasting verschilt van de personenbelasting doordat deze niet rechtstreeks op het inkomen van de belastingbetaler wordt toegepast, maar op alle consumptiegoederen tijdens de fabricage- en distributiefasen en daaromhet heeft uiteindelijk invloed op de prijs die de consument betaalt.

Delen van btw

Het is mogelijk om deze belasting in drie delen op te splitsen:

- belastbaar inkomen: Deze basis wordt gevormd door het totale bedrag van de vergoeding van de aan belasting onderworpen verrichtingen.

- Belastingtarief: Dit verwijst naar het percentage dat van toepassing is op elke tegenprestatie die aan de belasting is onderworpen, waarmee het bedrag ervan kan worden bepaald.

- BTW-vergoeding: Dit is het resultaat van de toepassing van het belastingtarief dat bij de belastinggrondslag wordt opgeteld.

Hoe komt het uiteindelijke btw-bedrag tot stand?

El BTW is een indirecte belasting, wat betekent dat als een product of dienst verschillende delen van de productie of distributie doorloopt, het bedrag eraan wordt toegevoegd.

De consument is degene die verantwoordelijk is voor het volledig betalen van deze belasting op het moment van aankoop.

Als algemene regel geldt dat de meest basale en noodzakelijke producten de laagste btw hebben en de producten die niet essentieel zijn, zijn die met een hoger percentage worden belast.

Het percentage van deze belasting is rechtstreeks afhankelijk van het soort product of dienst.

Om even samen te vatten wat tot nu toe al is genoemd in de vorige paragrafen:

- Over de hele productieketen wordt btw geheven: Zo neemt elk bedrijf dat tussenkomt in het proces het btw-percentage op dat overeenkomt met zijn dienstverlening. Maar degene die uiteindelijk de btw betaalt, is degene die het product of de diensten consumeert of contracteert.

- Bedrijven treden op als belastinginners: Elke drie maanden moeten ze de Schatkist het verschil betalen tussen de btw die ze dragen en de btw die ze in rekening brengen. Om het in begrijpelijkere bewoordingen te zeggen:

Elk bedrijf en elke professional rekent btw aan op hun facturen en voert die btw in op de kostprijs van hun product en moet tegelijkertijd btw betalen voor de diensten die ze inhuren.

- De btw die u invoert, is niet van u, maar van de Belastingdienst: Dit vereist dat bedrijven het op kwartaalbasis retourneren.

Deze vereiste staat bekend als btw-aangifte en de Schatkist vereist dat u het verschil tussen de btw die u hebt ingevoerd en de btw die u hebt betaald, ook wel aftrekbare btw genoemd, teruggeeft en die altijd gerelateerd moet zijn aan uw economische activiteit.

Algemene btw

De algemene btw in Spanje is 21%, hoewel het daarvoor 18% was.

Zoals de naam doet vermoeden, is het de algemene belasting die wordt toegepast op de meeste goederen en diensten die consumenten kopen:

- juwelen

- huishoudelijke apparaten

- Boeken

- Kleding

- Toys

Na de belastinghervorming zijn sommige diensten die voorheen een lagere btw hadden, tot deze groep toegetreden, bijvoorbeeld kappers, uitvaartdiensten, gezondheidszorg of diensten die worden verleend aan personen die aan sport doen.

Het is ook nodig om de stijging van 8 naar 21% van de tickets naar

- Theaters

- Bioscopen

- shows

- Concerten

- Dierentuinen

- Bedrijfsruimten en gebouwen bestemd voor sloop

- Toegang tot disco's en nachtclubs

Verlaagde btw

De verlaagde btw is 10%, hoewel het vóór de belastinghervorming 8% was.

Dit btw-tarief is van toepassing op al het eten algemeen, dus de lijst is behoorlijk uitgebreid. Opgemerkt moet worden dat sommige voedingsmiddelen een sterk gereduceerd type hebben. De verlaagde btw omvat al het voedsel voor menselijke en dierlijke voeding.

De belangrijkste uitsluiting is tabak, waarvan de btw 21% bedraagt en de alcoholische dranken, die eerder in deze sectie stonden.

ik weet ook omvatten de goederen voor

- Land- of bosbouwactiviteiten

- Water

- Geneesmiddelen voor dierlijk gebruik

- Gegradueerde bril

- Contactlenzen

- Medische apparatuur

- Passagiers- en bagagevervoer

- Gastvrijheid

- Voedseldiensten om ter plaatse te eten

- Reinigingsdiensten voor openbare wegen

- Toegang tot bibliotheken

- galeries

- Musea

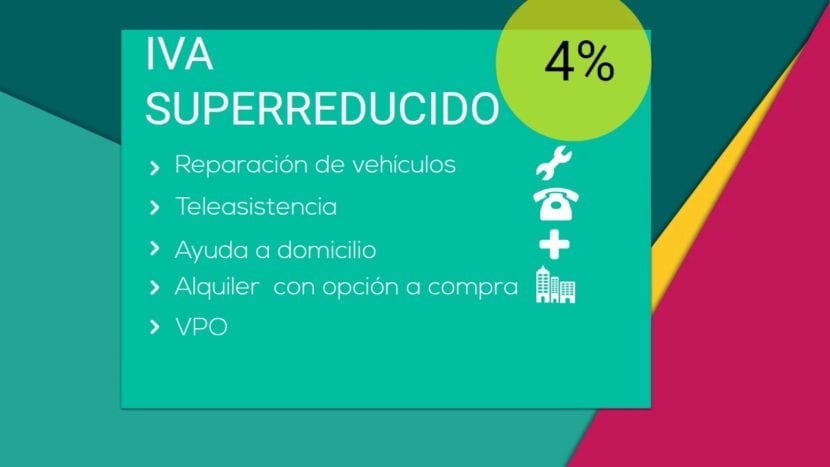

Super verlaagde btw

In Spanje is er een btw-tarief, de sterk verlaagde btw die slechts 4% is.

Dit type btw is bedoeld voor basisproducten:

- Pan

- Productos lácteos

- meel

- eieren

- Fruit

- groenten

- groenten

- Peulvruchten en granen

- Boeken

- Kranten

- tijdschriften

- Geneesmiddelen voor menselijk gebruik

- Voertuigen voor mensen met beperkte mobiliteit

- Protheses en dagelijkse hulpmiddelen met een handicap

- Officieel beschermde behuizing

- Huurcontracten of hulpdiensten op afstand.

BTW over de hele wereld

Btw is de meest voorkomende belasting, samen met de inkomstenbelasting en de vennootschapsbelasting.

Andere tarieven en belastingen zoals de IBI of de registratiebelasting zijn niet zo universeel.

Elk land past de btw aan zijn eigen realiteit aan, wat zich vertaalt in een amalgaam van verschillende percentages en zelfs verschillende btw-tarieven.

Zelfs binnen de Europese Unie zelf zijn er verschillende soorten btw en regio's waarop uitzonderingen van toepassing zijn, zoals en Canarische Eilanden, waar de IGIC of de algemene indirecte belasting van de Canarische Eilanden van toepassing is.

Hier is een tabel om voor elk land te vergelijken

| Land | Algemeen type | Verlaagd / Super verlaagd type |

| Duitsland | 19% | 7% |

| Oostenrijk | 20% | 10% (12% parkeren) |

| België | 21% | 6% (12% parkeren) |

| Bulgarije | 20% | NB |

| Cyprus | 19% | 5% |

| Kroatië | 25% | 10% / 5% |

| Casita Dinamarca | 25% | NB |

| Slowakije | 20% | 10% |

| Slovenië | 22% | 9,5% |

| Spanje | 21% | 10% / 4% |

| Estland | 20% | 9% |

| Finland | 24% | 14% of 10% |

| Frankrijk | 20% | 10% of 5,5% / 2,1% |

| Griekenland | 23% | 13% / 6,5% |

| Hongarije | 27% | 18% of 5% |

| Ierland | 23% | 13.5% of 9.0% of 4.8% of 0% / 0% |

| Italië | 22% | 10% / 4% |

| Letland | 21% | 12% of 0% |

| Litouwen | 21% | 9% of 0,5% |

| Luxemburg | 15% | 6% / 3% (12% parkeren) |

| Malta | 18% | 5% |

| Nederland | 21% | 6% |

| Polonia | 23% | 8% / 5% |

| Portugal | 23% | 13% of 6% |

| Verenigd Koninkrijk | 20% | 5% of 0% |

| Tsjechische Republiek | 20% | 14% |

| Roemenië | 24% | 9% |

| Zweden | 25% | 12% of 6% |

Zones zonder btw of met beperkte btw

| Land | grondgebied |

| Duitsland | Helgoland Island en Büsigen Territory |

| Spanje | Ceuta en Melilla en de Canarische Eilanden |

| Frankrijk | Guadeloupe, Guyana, Martinique en Réunion |

| Italië | Livingo, Campione d'Italia en de Italiaanse wateren van het meer van Lugano |

| Griekenland | Zet Athos op |

| Oostenrijk | Jungholz en Mittelberg |

| Casita Dinamarca | Grondgebied van Groenland en grondgebied van de Faeröer |

| Finland | Aland Island |

| Verenigd Koninkrijk | Kanaaleilanden en Gibraltar |

BTW toegepast door de belangrijkste landen

| Land | Algemeen type | Gereduceerd tarief |

| Argentinië | 21% | 10% |

| Andorra | 4,5% | 1% |

| Australië | 10% | 0% |

| Brasil | 12% | +25% +7% +5% |

| Canada | 5% | 4,5% |

| China | 17% | 6% of 3% |

| India | 12,5% | 4% of 1% |

| Japan | 5% | NB |

| Mexico | 16% | 16% of 0% |

| Noorwegen | 25% | 14% of 8% |

| Rusland | 18% | 10% of 0% |

| Servia | 19% | 8% of 0% |

| Zwitserland | 8% | 3.8% of 2.5% |

| Turkije | 18% | 8% of 1% |

| Oekraïne | 20% | 0% |