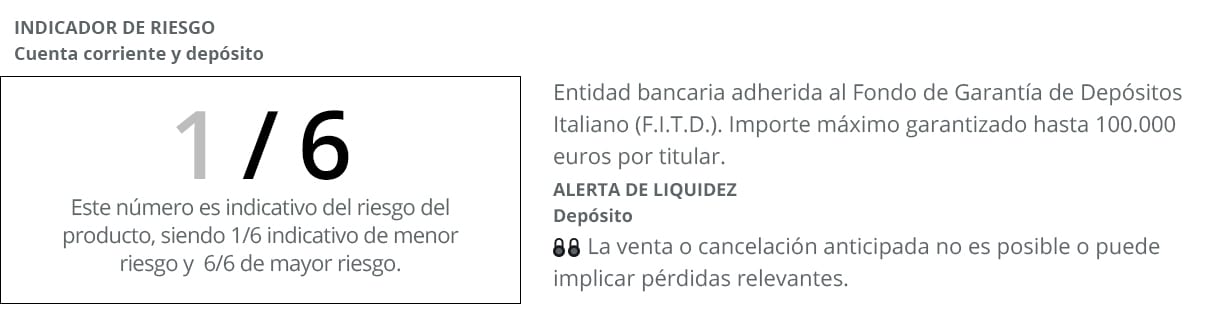

De Facto-rekening heeft zichzelf gepositioneerd als een van de beste instrumenten om klantenbesparingen te verbeteren door middel van een eenvoudig te contracteren product en met het laagste risiconiveau (1/6 volgens het risicostoplicht, waarbij 1 het laagste risico is en 6 het hoogste risiconiveau). ). Een van de belangrijkste kenmerken van deze bankrekening is dat deze wordt gepresenteerd onder een dubbel contractmodel. Enerzijds een lopende rekening en anderzijds een hoge winstgevendheid aanbetaling dat verbetert de gemiddelde niveaus van vergoeding die deze financiële producten momenteel aanbieden. Ontwikkeld door Banca Farmafactoring, een entiteit die actief is op de hele nationale markt.

Een van de prikkels om El Depósito Facto te contracteren, is dat klanten in staat zullen zijn om de zwakke winstmarges te verbeteren die hen door andere entiteiten worden gepresenteerd. Concreet biedt deze innovatieve rekening een rentetarief tot 1,25% APR *. Maar met een opmerkelijke bijzonderheid ten opzichte van andere termijndeposito's en dat is dat het in dit geval de gebruikers zelf zijn die de exacte vervaldatum kiezen. Hun financiële bijdragen kunnen richten op 12, 36 of zelfs 60 maanden, afhankelijk van het profiel dat ze presenteren als kleine en middelgrote spaarders.

Dit alles in een scenario als het huidige, waar de gemiddelde Spaanse rente op deposito's met een looptijd van meer dan een jaar 0,13% bedraagt, volgens de laatste door de Europese Centrale Bank (ECB) gepubliceerde gegevens over rente op vaste termijn gegenereerd door deze spaarproducten. Op deze manier zal de storting waarop via de Facto-account wordt ingeschreven, de rente die het aan bankgebruikers biedt, met iets meer dan een procentpunt verhogen. Tot het punt dat hij door de Rankia Awards is gekozen als de Beste aanbetaling van 2017.

Facto-account: online contracteren

Een ander kenmerk van dit bankproduct is dat het 100% online kan worden gecontracteerd en zonder dat u in de rij hoeft te wachten of gehaast hoeft te zijn voor het geval de bank sluit. Met andere woorden, alle stortingen die aan deze rekening zijn gekoppeld, kunnen gemakkelijk vanuit huis of elders worden onderschreven. Op elk moment van de dag en vanaf het begin wetend wat het rendement zal zijn dat zal worden behaald op het gestorte spaargeld.

De Facto-rekening houdt rekening met een jaarlijks nominaal rentepercentage van 0,20%, met maandelijkse rentebetalingen de laatste dag van elke maand. Een andere van de meest relevante bijdragen is dat het is vrijgesteld van commissies voor zijn beheer of onderhoud.

Het Facto Deposito is momenteel een van de best betaalde en met als bijkomend voordeel dat het de zekerheid en garantie heeft van het Depositogarantiefonds. Omdat Banca Farmafactoring, de uitgever van het product, in feite is aangesloten bij het Italiaanse depositogarantiefonds. Dit betekent in de praktijk dat spaarders zich herstellen tot 100.000 euro per storting en klant in geval van een bankincident.

Hoe een Facto-account openen en een storting doen?

Als u voor besparingen de eigenaar van dit product wilt zijn, zult u niet veel problemen hebben om het proces uit te voeren en zal het enkele minuten duren om het contract te formaliseren. Zoals we eerder aangaven, is de opening volledig online. Dit betekent dat alle vereisten moeten worden geformaliseerd vanaf uw pc, tablet of smartphone. Via een zeer eenvoudige procedure voor elke bankgebruiker die is ontwikkeld in de volgende drie stappen die we hieronder zullen uitleggen:

- Vul het formulier in dat u op hun website vindt waarin u de persoonsgegevens meer basic. Net als bij andere rekeningen en termijndeposito's.

- Om het contract te ondertekenen, zowel online als traditioneel, zodat op deze manier het proces om eigenaar te worden van dit bankproduct in korte tijd wordt versneld.

- En als het derde en laatste deel van het proces zal er alleen zijn beheren, zowel de rekening als de storting, vanaf uw technologische apparaten vanaf dit precieze moment In die zin moet u, om de rekening te activeren, een overschrijving uitvoeren van elke andere rekening die u bij een andere entiteit heeft naar uw Facto-rekening. Zodra de rekening operationeel is, kunt u de Facto Deposit doen met het bedrag (tussen € 10.000 en € 3.000.000) en de looptijd die het beste bij u past (tussen 3 en 60 maanden).

Bereken de totale winstgevendheid

Voor een bedrag van 10.000 euro voor een periode van 60 maanden, sommigen bruto rente van 625 euro. Want in dit geval is het rentepercentage dat op u van toepassing is het maximum, 1,25%. De rentemarges zullen echter niet altijd hetzelfde zijn, aangezien ze geleidelijk zullen groeien, afhankelijk van de duur van de permanentie die u kiest. Ze bewegen in elk geval boven het gemiddelde, tussen 0,25% en 1,25%.

De kortste stortingen, bijvoorbeeld tot 12 maanden, genereren de laagste rente (0,75%), terwijl bij een verlenging van de looptijd tot 36 maanden het rendement oploopt tot 0,90%. Integendeel, om het maximale bedrag te verkrijgen, zou het nodig zijn om een periode van te selecteren 60 meses. Met enkele van de hoogste belangen in de nationale banksector.

Dingen om in gedachten te houden voordat u een aanbetaling gaat huren

- een grotere flexibiliteit zodat u zich kunt aanpassen aan alle scenario's die door uw binnenlandse economie worden gegenereerd.

- Zoek een rentevoet boven die welke wordt gekenmerkt door deze klasse van bankproducten.

- Vrijgesteld van andere uitgaven in hun aanwerving, zowel in beheer als in onderhoud.

- Zoek terug naar besparingen Alvast zodat u liquiditeit kunt verkrijgen voordat deze afloopt.

Voorwaarden van dit voorstel

De voorwaarden waarop de financiële bijdragen zijn gericht, variëren van 3 tot 60 maanden. Met een minimale bijdrage van 10.000 euro, in wat een van de krachtigste aanbiedingen voor individuen is die het banksysteem presenteert. Als er in ieder geval iets nieuws is waarvoor dit product opvalt, is dat omdat ze elke 90 dagen met een renteverrekening worden gemaakt. Zodat u op deze manier bij voorbaat kunt genieten van het rendement op uw spaargeld. Zonder te hoeven wachten op hun vervaldatum, zoals het geval is met een groot deel van de termijndeposito's die beschikbaar zijn in het huidige bankaanbod.

Het is een optie om de besparingen beetje bij beetje te vergroten en zo het wordt op een veilige en gegarandeerde manier bereikt. Wat er ook gebeurt op de financiële markten, spaarders hebben de zekerheid dat de rente die door dit product wordt gegenereerd, naar de spaarrekening gaat. Zonder enige vorm van links, noch met de noodzaak om andere financiële producten te contracteren. Gekanaliseerd via online formaten, zodat de flexibiliteit een van de meest relevante gemene delers is. Samen met de winstgevendheid die het biedt aan de besparingen van de klanten.

* APR van 0,25% (0,25% NIR) voor een aanbetaling van 3 maanden, APR van 0,75% (0,75% NIR) voor een aanbetaling van 12 maanden en APR van 1,25% (1,25, 60% TIN) voor een aanbetaling van 10.000 maanden . Vanaf € 90 en met afrekening elke XNUMX dagen. Aanbieding voor particulieren.