Dalam sistem ekonomi yang berlaku hari ini, terdapat sebilangan besar instrumen dan alat untuk menjalankan semua jenis perniagaan dan pelaburan di seluruh dunia. Walau bagaimanapun, untuk meningkatkan dari perniagaan kecil, untuk memastikan pemeliharaan syarikat yang sudah disatukan, Sangat penting bagi kita untuk belajar mengendalikan beberapa instrumen ini dengan sempurna, sehingga alat ini membolehkan kita memastikan fungsi syarikat dan perniagaan kita secara optimum.

Bagi orang-orang yang tahu mengenai perkara ini, tidak ada yang gagal untuk mengesyorkan agar kami memberi perhatian khusus pengurusan nisbah hutang, pengetahuan yang penting untuk menjalankan sebarang inisiatif perniagaan.

Berapakah nisbah hutang?

Nisbah hutang adalah salah satu nisbah pembiayaan yang paling banyak digunakan sekarang. Sebabnya adalah salah satu instrumen yang membolehkan memperoleh maklumat yang sangat penting untuk mengukur dan menentukur kesihatan kewangan syarikat. Pada asasnya, nisbah hutang membolehkan kita mengukur leverage kewangan, iaitu jumlah hutang maksimum yang dapat ditangani oleh syarikat tertentu. Sebaliknya, nisbah kewangan menunjukkan pembiayaan luaran yang dimiliki syarikat.

Untuk mempunyai idea terbaik mengenai apa yang disiratkan oleh nisbah hutang, harus diambil kira bahawa sementara hutang diukur, untuk meletakkannya dengan cara tertentu, dari pergantungan syarikat kepada pihak ketiga, nisbah hutang digunakan untuk menentukan sejauh mana atau sejauh mana syarikat bergantung pada berbagai pembiayaan entiti, seperti institusi perbankan, kumpulan pemegang saham atau syarikat lain.

Kaedah lain untuk memahami konsep kewangan ini adalah dari penjelasan berikut.

Mula-mula anda harus mengambil kira apa maksud beberapa konsep penting, seperti: aset, liabiliti, atau ekuiti.

Aset merupakan nilai keseluruhan semua yang dimiliki oleh syarikat atau perkongsian perniagaan; Dengan kata lain, ia adalah nilai maksimum yang dapat dimiliki syarikat melalui pelbagai aset dan hak yang dimilikinya, yang tentu saja dapat ditukar menjadi wang atau cara lain yang setara, yang memberikan kecairan bagi syarikat. Liabiliti, sebaliknya, mewakili semua sumber luaran yang dapat diperoleh melalui pelbagai keadaan, iaitu pembiayaan mereka.

Dengan cara ini, dapat dikatakan bahawa sementara liabiliti merangkumi aset dan hak kewangan, liabiliti terdiri dari kewajiban kredit, iaitu hutang dan pembayaran yang harus dilakukan, baik untuk pinjaman yang diperoleh dengan institusi perbankan atau pembelian yang dilakukan secara kredit. dengan pelbagai pembekal.

Ringkasnya, liabiliti mewakili semua yang terhutang syarikat kepada pihak ketiga, seperti bank, cukai, gaji, pembekal, dll. Terakhir kita ada nilai bersih syarikat, bahawa, seperti namanya, semua sumber daya bersih yang dimiliki syarikat itu, mengetepikan kos liabiliti, iaitu, adalah aset yang menghapuskan nilai semua hutang yang harus dibayar, yang mana nilai bersih syarikat diperoleh dengan mengurangkan liabiliti dari aset. Sebagai contoh, jika sebuah syarikat mempunyai aset bernilai 10 juta euro, tetapi liabilitinya terkumpul sekitar dua juta euro, maka dapat disimpulkan bahawa nilai bersihnya adalah 8 juta euro.

Setelah kita mengetahui beberapa definisi penting di sekitar nisbah hutang, Kemudian, kita sudah dapat mengambil kira bahawa dalam kebanyakan kes, banyak syarikat mengendalikan sumber pembiayaan luaran, iaitu, mereka menggunakan pinjaman dan kredit ketika mereka berada dalam tempoh pertumbuhan eksponensial atau ketika mereka menangani kepelbagaian perniagaan yang besar, misalnya: membiayai pelaburan atau menampung pembayaran untuk perbelanjaan semasa tertentu; sebab mengapa mereka harus bergantung pada hutang dengan pelbagai institusi kewangan, pembekal dan syarikat lain.

Oleh itu, nisbah hutang dapat difahami sebagai perbezaan antara pembiayaan luaran dan sumber syarikat sendiri, sehingga dapat diketahui apakah hutang yang dikontrak dengan perusahaan dapat ditanggung dengan menggunakan sumber daya yang dimilikinya. Apabila dikesan bahawa syarikat tidak lagi memiliki cara untuk menyelesaikan hutang tertentu, maka ia memilih untuk meninggalkan metode pembiayaan ini, untuk mengelakkan masalah dengan pembayaran di masa depan yang harus dilakukan. Ini adalah bagaimana nisbah hutang dapat menjadi instrumen yang sangat berguna, yang jika digunakan dengan cara yang bertanggungjawab dan berdisiplin, berfungsi untuk mengelakkan kemunduran kewangan yang dapat menyebabkan hilangnya keseluruhan syarikat atau perniagaan.

Bagaimana nisbah hutang ditafsirkan?

Semasa memanfaatkan ini instrumen kewangan, harus diingat bahawa ini memberitahu kita berapa euro pembiayaan luaran yang dimiliki syarikat untuk setiap euro ekuiti anda harus memenuhi pelbagai tanggungjawab kewangan anda. Dengan kata lain, ini menunjukkan peratusan jumlah hutang syarikat, berkaitan dengan sumber daya yang dimiliki untuk menyelesaikan pembayaran masing-masing.

Dengan cara ini, jika kita mempunyai nisbah hutang 0.50, ini menunjukkan bahawa sumber luaran, iaitu pembiayaan melalui pinjaman dan kredit merupakan 50% dari sumber syarikat sendiri. Dengan kata lain, jika nisbah hutang adalah 0.50, itu bermaksud bahawa untuk setiap 50 euro pembiayaan luaran, syarikat itu mempunyai sekitar 100 euro sumbernya sendiri.

Dalam latihan, nilai optimum nisbah hutang Mereka banyak bergantung pada jenis syarikat, ideologi kewangan yang dikendalikannya, saiznya dan jumlah sumber daya yang dimiliki untuk menghadapi segala kemungkinan. Namun, biasanya kriteria yang diterima umum untuk nisbah hutang yang optimum adalah antara 0.40 dan 0.60. Dengan cara ini, yang paling disyorkan oleh pakar kewangan ialah hutang syarikat mewakili antara 40% dan 60% daripada jumlah sumber yang dimiliki. Dalam hal ini, dianggap bahawa nisbah hutang lebih besar dari 0.60 menyiratkan bahawa syarikat berhutang berlebihan, sementara satu kurang dari 0.40 menunjukkan bahawa syarikat mempunyai terlalu banyak sumber daya yang tidak digunakan dengan baik untuk kemungkinan pengembangan.

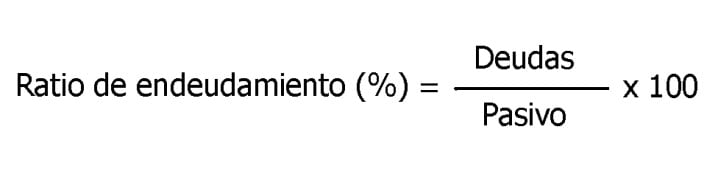

Bagaimana nisbah hutang diperoleh?

Nisbah hutang dapat dihitung dari jumlah semua hutang yang telah dikontrak, baik dalam jangka pendek maupun jangka panjang. Sebaik sahaja anda mempunyai data ini, ia dibahagikan dengan jumlah liabiliti, yang diperoleh dengan menambahkan nilai bersih ditambah dengan liabiliti semasa dan bukan semasa (juga dikenali sebagai ekuiti). Selanjutnya, hasilnya mesti dikalikan dengan seratus, untuk memperoleh dengan cara ini peratusan nisbah hutang yang dimiliki syarikat. Formula untuk melakukan pengiraan ini adalah seperti berikut:

Nisbah hutang jangka pendek dan jangka panjang

Pada asasnya, ada dua formula nisbah hutang utama, yang digunakan bergantung pada masa hutang yang dimiliki syarikat. Yang pertama adalah dana asing atau hutang jangka pendek (RECP). Yang lain adalah dari dana luar atau hutang jangka panjang (RELP).

RECP adalah kaedah yang bertanggungjawab untuk mengukur hutang jangka pendek atau liabiliti semasa, yang dibahagi dengan nilai bersih. Sebaliknya, nisbah hutang jangka panjang diperoleh dengan membahagikan hutang atau liabiliti semasa yang diperoleh dalam jangka panjang, dengan nilai bersih.

Biasanya, strategi yang digunakan oleh banyak syarikat adalah dengan pembiayaan luaran jangka panjang, kerana modaliti ini memungkinkan mereka menghadapi hutang dalam jangka waktu yang lebih lama, dan oleh itu, memperpanjang jangka masa yang mereka miliki untuk menghasilkan produktiviti yang lebih besar dan memenuhi tanpa masalah dengan komitmen ekonomi yang diperoleh.

Kesimpulan

Seperti yang telah kita lihat sepanjang artikel ini, nisbah hutang syarikat sesuai dengan instrumen kewangan yang sangat baik, yang mengendalikannya dengan betul dan bertanggungjawab, dapat mewakili alat yang ideal untuk pengurusan ekonomi dan keselesaan kewangan syarikat dari masa ke masa. Ini juga membolehkan kita memperoleh sumber dalam bentuk kredit dan pinjaman kewangan jangka panjang, dari pelbagai entiti kewangan, untuk mengembangkan perniagaan dengan cepat dengan potensi yang cukup, dan selalu tenang bahawa pembayaran dan invois hutang tersebut dapat Tanpa masalah, kerana itulah tepatnya bagi kita untuk mengawasi nisbah hutang yang dimiliki syarikat atau perniagaan kita.

Ringkasnya, ia adalah kaedah untuk mengawal pinjaman, kredit dan hutang, sebagai sumber yang dapat diselesaikan dalam waktu tertentu, yang memungkinkan kita mengembangkan perniagaan tanpa halangan kekurangan pembiayaan, dan memiliki kepastian bahawa semua komitmen ekonomi yang diperoleh dapat dilindungi, tanpa kemunduran yang dapat mempengaruhi kestabilan atau keuangan kesihatan syarikat.