लोक ए करायला जातात तेव्हा आयकर विवरणबर्याच प्रसंगी, अभ्यासाच्या अभावामुळे किंवा केवळ अज्ञानामुळे ते चुका करतात (विशेषत: जेव्हा ते प्रथम काही वेळा त्या सादर करतात तेव्हा). जेव्हा यापूर्वी आपण या प्रकारच्या समस्येचा सामना करतो तेव्हा तो आम्हाला काय विचारतो ते म्हणजे आम्ही एक बनवतो पूरक उत्पन्न विवरण, जेणेकरून आम्ही चुकीचा डेटा चुकीचा ठेवू शकतो आणि आकडे अचूक असतात.

पूरक उत्पन्नाचे विवरण हे एक विधान आहे जे वास्तविकतेला दुरुस्त करते.

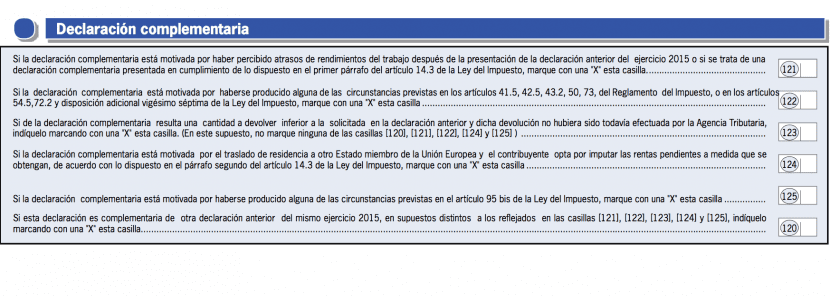

पूरक आयकर परताव्यामध्ये काय सूचित केले पाहिजे

पूरक घोषणा करण्यासाठी, मूलभूत आवश्यकतांमध्ये कागदपत्रे सादर करण्याच्या तारखेच्या व्यतिरिक्त व्यवहार क्रमांक किंवा त्यास नेमलेला फोलिओ नंबर असणे आवश्यक आहे.

ज्या परिशिष्टासह त्यांचे पूरक केले जात आहे त्यामधील माहिती दुरुस्त करून त्या समाविष्ट केल्या पाहिजेत. आपण सर्व समाविष्ट केले पाहिजे व्यक्तीचा डेटा तो काय करेल विधान आणि सारांश अनुलग्नकाचा समावेश

कसे आहेत पूरक विधाने प्रत्येक प्रकरणानुसार

“च्या पर्यायासह पूरक रिटर्न भरण्याच्या उद्देशानेघोषणेत बदल”“घोषणा शून्य"किंवा"रिटर्न दाखल नाही”खाली केलेच पाहिजे:

- घोषणेत बदल. या प्रकरणात, आधीपासूनच सादर केलेल्या निवेदनातील माहिती बदलण्यासाठी किंवा राज्य विधान जोडण्यासाठी किंवा विधानानुसार बंधन घालण्यासाठी सादर केले जाणे आवश्यक आहे.

- घोषणा परिणाम न घोषित. हा पर्याय आम्ही आधीच दाखल केलेला संपूर्ण रिटर्न किंवा एकापेक्षा जास्त रिटर्न हटविण्यासाठी वापरला जातो.

- घोषणा दाखल केली नाही. जेव्हा हा प्रस्ताव सादर करतो त्याने मागील घोषणा (षां) रद्द केल्या आहेत तेव्हा हा पर्याय अनन्य मार्गाने सादर केला जाऊ शकतो.

- मागील स्कीमा घोषणा. या प्रकरणात मागील सामान्य रिटर्न दुरुस्त करण्यासाठी किंवा पूरक परतावा दुरुस्त करण्यासाठी पूरक रिटर्न भरता येऊ शकतात.

कोण पूरक रिटर्न भरण्यास अधिकृत आहेत

मतानुसार पूरक घोषणा. जर कर अभिप्रायानंतर आधीच सांगितले गेले आहे की घोषित केलेल्या घोषणांचा एक किंवा अधिक भाग दुरुस्त करणे आवश्यक आहे.

वित्तीय दुरुस्तीसाठी पूरक जेव्हा कर प्राधिकरणाने परताव्याची पडताळणी केली आणि करदात्यास सांगितले की पुनरावलोकन कालावधीत परतावा बदलण्यास भाग पाडले जाते तेव्हा हे केले जाते.

पूरक विधानांचे प्रकार

आत पूरक विधाने, डेटाच्या प्रकारानुसार अचूक करावे लागतात असे 4 प्रकार चालतात.

सामान्य त्रुटींसाठी योग्य घोषणा

जेव्हा जाहीर केलेल्या तारखेमध्ये देय रक्कम दिली गेली नसल्यास किंवा देयके किंवा करांशी संबंधित डेटा बदलला जाईल तेव्हा ही पूरक घोषणा केली जाणे आवश्यक आहे.

हे जारी करण्यासाठी योग्य फॉर्ममध्ये पूरक विधान, काय केले पाहिजे ते खालीलप्रमाणे आहे:

हॅसिंडा वेबसाइट प्रविष्ट करा आणि प्रक्रिया पर्याय निवडा. मग आपण घोषणांच्या ठिकाणी जाणे आवश्यक आहे. एकदा तिथे आल्यावर आपण संदर्भित पेमेंट निवडणे आवश्यक आहे आणि नंतर ते ठेवले पाहिजे हॅसीन्डा खाते आणि आरएफसीचा वैयक्तिक संकेतशब्द

मग आपण निवडणे आवश्यक आहे घोषणा सादरीकरण आणि पूरक ते द्या. आता आपण आपल्या परताव्यामध्ये आपण दुरुस्त करू इच्छित असलेली त्रुटी निवडू शकता आणि ती ट्रेझरीला परत पाठवू शकता जेणेकरुन ते आपल्या परताव्याचे पुनरावलोकन करू शकतील. एकदा याची खात्री झाल्यावर ते आपल्याशी त्याच पद्धतीने संपर्क साधू शकतील आणि ते आपल्याला पावतीची पावती पाठवतील.

घोषणा वगळल्यास

जर एखादी घोषणा वगळली गेली असेल तर संदर्भित देय देणे आवश्यक आहे आणि रिटर्न फाइल करण्यासाठी पर्याय निवडा. आपण ज्या तारखेला घोषित केले होते त्या तारखेची आणि ती जाहीर करण्याचे प्रकार निश्चित केलेच पाहिजेत (या प्रकरणात त्यास पूरक घोषणा म्हणून चिन्हांकित केले जाणे आवश्यक आहे). तर सादर न केलेल्या दाव्याच्या पर्यायावर क्लिक करा.

या टप्प्यावर, सादर केलेल्या जबाबदा्या करांसहित आपल्या स्क्रीनवर दिसून येतील. आपण कोणती सादर करायची ते निवडणे आवश्यक आहे.

आपण सक्षम केलेल्या फील्डची आणि अद्ययावत केलेल्या अधिभारांसह अद्यतनाची नोंद घेणे आवश्यक आहे. त्यानंतर, हस्तांतरणाद्वारे किंवा बँक विंडोद्वारे देय द्या. पेमेंटची एक प्रत हॅसिंदाला पाठवा.

जर ते निर्दिष्ट कालावधीत भरले गेले नाही

अडचण अशी आहे की आपण थकित केलेल्या वेळेस आपण पैसे दिले नाहीत, आपण ऑनलाइन कॅप्चर केले पाहिजे.

संदर्भित देयक पर्याय प्रविष्ट करा आणि विधान भरणे प्रविष्ट करा. त्यानंतर आपण देय दिलेली रक्कम न भरलेला कालावधी प्रविष्ट करणे आवश्यक आहे आणि ते निवडा पूरक घोषणा पर्याय.

आता निवडा जबाबदा mod्या सुधारित करण्याचा पर्याय आणि नंतर अधिभार आणि अद्यतनांच्या प्रमाणात स्क्रीनशॉट घ्या जे स्क्रीनवर दिसतील.

हाकिंडाला डेटा पाठवा आणि ते आपण प्रविष्ट केलेल्या नवीन रकमेसह देय देण्यासाठी नवीन तारखेसह डेटा पाठवतील.

कर किंवा देयकाच्या निर्धारणाशी संबंधित डेटामध्ये बदल

या प्रकरणात, आपण वेबमध्ये संदर्भित देय प्रविष्ट करणे आवश्यक आहे आणि विधान सादर करणे आवश्यक आहे. मग आपण काय सुधारित करणार आहात या घोषणेमध्ये आपण ते ठेवलेच पाहिजे. आपण कर निर्धारण विभागात जाणे आवश्यक आहे आणि वेब आम्हाला स्वयंचलितपणे डेटा दर्शवेल जो आमच्या घोषणेस पूरक ठरतो.

किती पूरक घोषणा केल्या जाऊ शकतात?

तरी लोक कामगिरी करू शकतात समस्याशिवाय 3 पूरक विधाने, अशा प्रकारच्या काही घोषणा आहेत ज्यात कोणत्याही परिस्थितीत पूरक घोषणा करता येणार नाही.

- ऑनलाइन पेमेंट करण्याची मुदत संपली असेल आणि अधिभार आणि अद्यतनांचा डेटा सुधारित केला जाईल.

- करांची भरपाई किंवा संकल्पना दुरुस्त करण्याच्या पूरक पोट-प्रकार घोषणा.

त्याच धर्तीवर, तीन पूर्ण परतावा सादर केला जाऊ शकतो, प्रदान केल्यास पुढील प्रकरणांमध्ये.

- जेव्हा व्यक्तीचे उत्पन्न किंवा त्यांच्या व्यवसायाचे मूल्य वाढते.

- जेव्हा व्यक्तीचे नुकसान किंवा वजावटीची रक्कम कमी होते किंवा विश्वासार्ह रक्कम किंवा तात्पुरती देयके कमी करतात.

- कायद्यात एखाद्या व्यक्तीने मूळ विधान सुधारित करणारे नवीन विधान सादर करण्याची आवश्यकता कायद्यात असते.

पूरक घोषणेतून उत्पन्न मिळते?

बरेच लोक आश्चर्यचकित असल्यास पूरक घोषणा करा, हे शक्य आहे की कर आपल्याला%% परत करेल आणि उत्तर होय आहे, जोपर्यंत नवीन परतावा घोषित करणार्यास फायदेशीर असेल.

तेव्हा परत विनंती विनंती केलेली रक्कम निश्चित करण्यात केवळ अंकगणित त्रुटी आहेत, पूरक विवरण सादर न करता कर अधिकारी प्रासंगिक रक्कम परत करतील. प्रदान केलेल्या कागदपत्रांच्या आढाव्यामुळे कर अधिकाers्यांनी करदात्यांद्वारे विनंती केल्यापेक्षा कमी रक्कम परत मिळू शकते. या प्रकरणात, विनंती अंकगणित किंवा फॉर्म त्रुटींच्या बाबतीत वगळता परत न मिळालेल्या पक्षाद्वारे नकार दर्शविली जाईल.

कर प्राधिकरणाने करदात्यांना परतावा विनंती परत केल्यास त्यास संपूर्णपणे नकार दिला जाईल असा विचार केला जाईल. अशा कारणांसाठी, कर अधिका authorities्यांनी संबंधित परताव्याच्या आंशिक किंवा संपूर्ण नकारांना समर्थन देणारी कारणे स्थापित करणे आणि प्रवृत्त करणे आवश्यक आहे.

या हेतूंसाठी, आम्ही पाहतो की जर एखादी अकाउंटिंग त्रुटी असेल तर ती आवश्यक नाही, परंतु ही अशी गोष्ट आहे जी कधीही होत नाही.

आता, आपण हे देखील लक्षात ठेवले पाहिजे की कायदा निर्धारित करतो की ए कर क्रेडिट किंवा अनुदानाचे योगदान आणि एक पूरक घोषणा सादर केली ज्यात असे म्हटले आहे की योगदान कमी झाले आहे, जर कर योग्य प्रकारे भरला असेल तरच परतावा करदात्याला देण्यात येईल.

म्हणजेच आपण इस्टेटद्वारे त्या पैशाच्या परताव्यामध्ये प्रवेश करू शकता, परंतु यासाठी कर आधीच आगाऊ भरला गेला पाहिजे. जर देय दिले नसेल तर असे केल्याने काहीही परत होणार नाही.

पूरक नवीन संदर्भित देय

एकदा आपण हॅकिएन्डाला कोणतीही पूरक घोषणा पाठविली की आपल्याला पावतीची पावती मिळेल ज्याद्वारे आपल्याला देय रक्कम किंवा आपल्याकडे अद्याप कोणत्याही प्रकारचे बंधन आहे.

या पोचपावतीमध्ये आपण कोणकोणत्या रकमेसह पेमेंट केले पाहिजे ते वाचू शकता, एकूण देय रक्कम दिली पाहिजे आणि पेमेंटची अंतिम मुदत कोणती असेल.