Si eres un autónomo o empresario y tu actividad está sujeta al IVA, uno de los trámites que tienes que llevar a cabo varias veces al año es la presentación del modelo 303, que se le conoce como el formulario de la declaración trimestral del Impuesto sobre el Valor Añadido (IVA).

Pero, ¿qué es el modelo 303? ¿Qué personas están obligadas a presentarlo? ¿Para qué se usa? ¿Cómo se debe rellenar? Si tienes todas esas preguntas, y algunas otras, a continuación intentaremos darles respuesta a todas ellas.

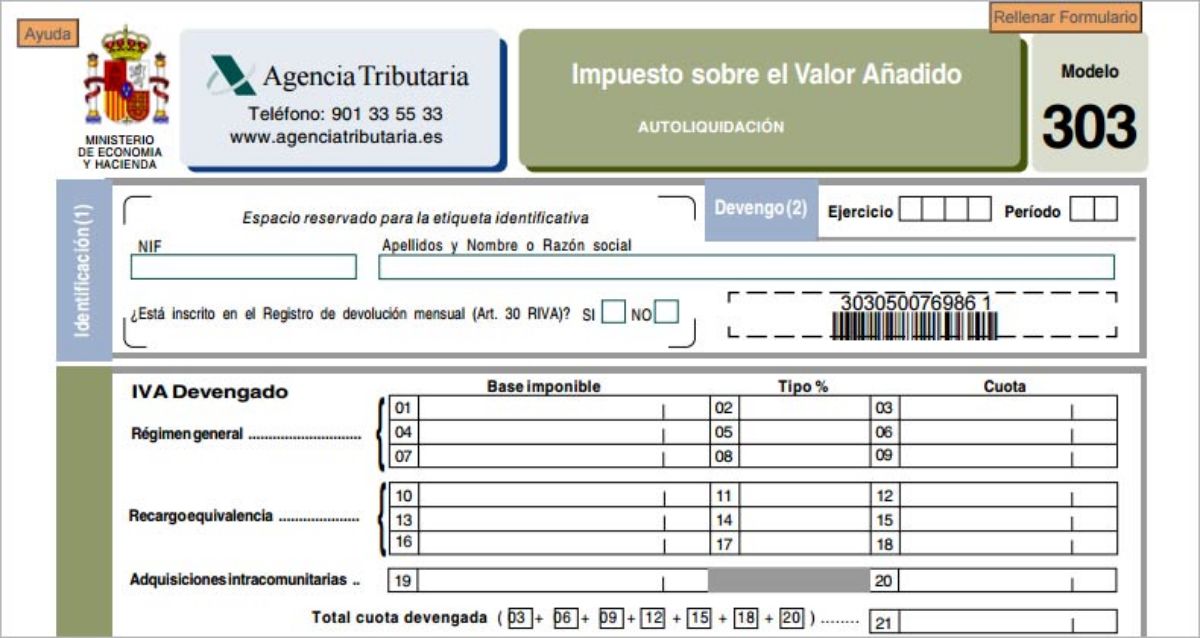

Qué es el modelo 303

Fuente: Cepymenews

El modelo 303, como te hemos indicado antes, es el formulario para la declaración del IVA. En otras palabras, es un documento en el que se refleja el IVA que has cobrado, en nombre de Hacienda, a través de tus facturas, y que ahora tienes que ingresar en la cuenta de Hacienda.

Este modelo es de autoliquidación, porque en realidad nadie más que tú, que eres el que emite las facturas, sabe cuánto has cobrado cada trimestre y cuándo de IVA has recaudado para la Agencia Tributaria. Pero no se lo ingresas todo, sino que en realidad a ese IVA debes restarle el IVA soportado, o lo que es lo mismo, el que te aplican a ti cuando compras algo o solicitas los servicios de compañías (teléfono, seguro médico, etc.).

La diferencia es realmente lo que ingresas (si la cifra sale positiva, si sale negativa querría decir que Hacienda te devolvería dinero).

Quién debe presentarlo

El modelo 303 de IVA es obligatorio para cualquier persona profesional o empresario cuyas actividades que ejerzan estén sujetas al IVA. En este caso, da igual que sea un autónomo, sociedad, asociación, sociedad civil… porque todos ellos estarían obligados a hacer. Pero no son los únicos.

Otros de los colectivos obligados al modelo 303 son los arrendadores de inmuebles o bienes, así como promotores inmobiliarios.

Aquellas actividades que están exentas de IVA, como podría ser la formación, sanitarios, servicios médicos, etc. son los únicos casos en los que no tendrían obligación de presentarlo.

Cuándo se presenta

En base al calendario fiscal, el modelo 303 se presenta cuatro veces al año. Se trata de un documento trimestral, que engloba tres meses, y se presenta en el cuarto mes.

Así, las fechas para presentarlo son:

- Primer trimestre: se presenta del 1 al 20 de abril. Engloba los meses de enero, febrero y marzo.

- Segundo trimestre: se presenta del 1 al 20 de julio. Solo para los meses de abril, mayo y junio.

- Tercer trimestre: se presenta del 1 al 20 de octubre. Se hacen las cuentas para julio, agosto y septiembre.

- Cuarto trimestre: se presenta del 1 al 30 de enero. En este caso serían los tres últimos meses, octubre, noviembre y diciembre.

Es importante que la fecha no se pase, ya que si ocurre, Hacienda puede poner una sanción por entregar fuera de tiempo, o incluso por no entregarlo estando obligado a ello.

En cuanto a la forma de presentación, esta se puede realizar de manera telemática, es decir, a través de Internet usando el pin clave, dni electrónico o certificado digital (es directo y puedes pagarlo online también); o bien rellenando el formulario e imprimiéndolo para después acudir al banco a hacer efectiva la presentación y el pago (en caso de que salga positivo el resultado) a Hacienda.

Qué información contiene el modelo 303

Antes de lanzarte a rellenar el modelo 303 es importante que conozcas cuál es la información que vas a necesitar para poder completarlo. Para ello, necesitas:

- Los ingresos que has tenido en el periodo de tres meses. Dependiendo de cuál sea el trimestre que te toca presentar, serán unos meses u otros. Te recomendamos que lo desgloses entre la base imponible y el IVA, así como el IRPF en caso de que también lo apliques en las facturas.

- Los gastos relacionados con la actividad económica. Al igual que los ingresos, te aconsejamos que lo desgloses en base e IVA, y sumes cada cantidad por separado.

Cómo se rellena

A la hora de rellenar el modelo 303, debes tener en cuenta que hay dos partes diferenciadas.

IVA devengado

Este es el IVA que tú aplicas a tus facturas cuando generas uno. Ese dinero «extra» no puedes considerarlo como tuyo, sino que te conviertes en recaudador para Hacienda y, al cabo de los tres meses, tienes que hacerle las cuentas para saber cuánto debes ingresarle.

Aquí hay tres tipos de casillas: del 4%, del 10% y del 21%. La mayoría de empresas y autónomos tributan con un IVA del 21% así que tendrías que poner en la casilla de base imponible el total de todas las facturas (sin contar el IVA) del trimestre.

Automáticamente te aparecerá en la casilla de al lado el IVA devengado, que debería coincidir con el total de IVAS de todas tus facturas (puede variar en algunos céntimos).

IVA deducible

El IVA deducible hace mención al que tú tienes que pagar por los gastos que generas, así como gastos de procedencia intracomunitaria, bienes de inversión y rectificaciones de deducciones aplicadas.

Normalmente en la primera casilla debes colocar la base de todos los gastos que has tenido. A continuación, y ya sin especificar si has soportado un IVA del 4, 10 o 21%, colocas el total de IVA deducible.

Esta cantidad es importante porque se restará a la cifra anterior del IVA devengado.

El resultado del modelo 303 puede ser:

- Positivo. Quiere decir que tienes que pagarle a Hacienda esa cantidad.

- Negativo a devolver. En este caso se dice que tú has tenido más IVA en gastos que los ingresos, y por tanto esa cantidad negativa pueden devolvértela.

- Negativo a compensar. Algunos contribuyentes no quieren cobrar de Hacienda, por lo que dejan esa cantidad para descontarla en los siguientes trimestres.

- Cero. Cuando IVA devengado y deducible se anulan entre sí.

- Sin actividad. Cuando durante ese trimestre no ha habido facturas.

Esta sería la forma más básica de hacer el modelo 303, pero si tienes bienes de inversión, gastos intracomunitarios, etc. entonces puede ser algo más complicada, aunque no te llevará mucho tiempo de rellenar.

Una vez está completa, solo tendrías que pagar (si sale positivo) y firmar el documento. Te aconsejamos que te descargues el documento y lo guardes, ya que es un resguardo de haberlo presentado.

Como ves, el modelo 303 es uno de los más importantes que debes conocer si eres autónomo o empresa y no quieres que Hacienda te ponga una multa por no presentarlo. ¿Tienes más dudas sobre este modelo?