ಮಾಡುವುದು ಎಂದು ನೀವು ಭಾವಿಸಿದರೂ ಸಹ ನಿವೃತ್ತಿ ಪಿಂಚಣಿ ಲೆಕ್ಕಾಚಾರ ಹೆಚ್ಚಿನ ಜನರಿಗೆ ಇದು ತುಂಬಾ ಸುಲಭವಾದ ಸಂಗತಿಯಾಗಿದೆ, ಸ್ಪೇನ್ನಲ್ಲಿ, ತಮ್ಮ ನಿವೃತ್ತಿಯನ್ನು ಸಂಗ್ರಹಿಸಬೇಕಾದ 72% ಜನರಿಗೆ ಅವರು ಯಾವಾಗ ಸಂಗ್ರಹಿಸುತ್ತಾರೆ ಎಂದು ತಿಳಿಯಲು ಪಿಂಚಣಿಯನ್ನು ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕಬೇಕೆಂದು ತಿಳಿದಿಲ್ಲ.

ಸಾಮಾಜಿಕ ಭದ್ರತೆ ಎಂದರೆ ಕಂಪನಿಗಳು ಮತ್ತು ಅವುಗಳಲ್ಲಿ ಕೆಲಸ ಮಾಡುವ ಜನರ ನಡುವಿನ ಮಧ್ಯಸ್ಥಿಕೆಯ ವ್ಯಕ್ತಿ. ಯಾವಾಗ ಕಾರ್ಮಿಕರ ಸಕ್ರಿಯ ಅವಧಿಯನ್ನು ಕೊನೆಗೊಳಿಸುವ ಸಮಯ, ಒಂದಕ್ಕೆ ಸಾಮಾಜಿಕ ಭದ್ರತಾ ಕಚೇರಿಗೆ ಅವರು 65 ವರ್ಷ ತುಂಬಿದ ನಂತರ ಹೋಗಬೇಕು. ಕಾರ್ಮಿಕರು ಕೆಲಸ ಮಾಡುತ್ತಿರುವ ಸಂಪೂರ್ಣ ಸಮಯಕ್ಕೆ ನಿವೃತ್ತಿ ಪಿಂಚಣಿ ನೀಡಲು ಸಾಮಾಜಿಕ ಭದ್ರತೆಯ ಅಗತ್ಯವಿದೆ. ಈ ನಿವೃತ್ತಿಗೆ ಪ್ರವೇಶವನ್ನು ಹೊಂದಲು, ಅದನ್ನು ವಿನಂತಿಸುವ ವ್ಯಕ್ತಿಯು ಒಪ್ಪಂದದೊಂದಿಗೆ ಕನಿಷ್ಠ 30 ವರ್ಷ ಕೆಲಸ ಮಾಡಿರಬೇಕು.

ನೀವು ಪ್ರವೇಶಿಸಬಹುದಾದ ಪಿಂಚಣಿ ಪ್ರಕಾರಗಳು ಯಾವುವು

ವ್ಯಕ್ತಿಯು ತಮ್ಮ ಕೆಲಸದ ಜೀವನ ಚಕ್ರವನ್ನು ಮುಗಿಸಿದ ನಂತರ (ಇದು ಸಾಮಾನ್ಯವಾಗಿ 65 ವರ್ಷಗಳ ನಂತರ), ಆ ವ್ಯಕ್ತಿಯು ಹೊಂದಿರುತ್ತಾನೆ ನಿಮ್ಮ ಜೀವನದುದ್ದಕ್ಕೂ ನಿವೃತ್ತಿ ಪಿಂಚಣಿಯನ್ನು ಆನಂದಿಸುವ ಹಕ್ಕು, ಇದನ್ನು ವಿಂಗಡಿಸಬಹುದು ಎರಡು ರೀತಿಯ ಪಿಂಚಣಿ.

ತೆರಿಗೆ ಪೆನ್ಷನ್

ಕೊಡುಗೆ ಪಿಂಚಣಿಯನ್ನು ಕಾರ್ಮಿಕರಿಗೆ ಅವರ ಒಟ್ಟು ಕೊಡುಗೆ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ ನೀಡಲಾಗುತ್ತದೆ ಮತ್ತು ಅದಕ್ಕೆ ಅವರು ಕಾನೂನಿನ ಮೂಲಕ ಅರ್ಹರಾಗಿರುತ್ತಾರೆ. ಈ ನಿವೃತ್ತಿ ಪಿಂಚಣಿಯನ್ನು ಹೊಂದಿರುವ ಜನರು ಮಾತ್ರ ವಿನಂತಿಸಬಹುದು 15 ವರ್ಷಗಳಿಗಿಂತ ಹೆಚ್ಚು ಒಪ್ಪಂದ ಮಾಡಿಕೊಂಡಿದೆ ಮತ್ತು ಕನಿಷ್ಠ ಆ ಎರಡು ವರ್ಷಗಳು ಸಾಮಾಜಿಕ ಭದ್ರತೆಗೆ ಕೊಡುಗೆ ನೀಡಿವೆ. ಒಂದೇ ಕಂಪನಿಯಲ್ಲಿರುವುದು ಅಥವಾ ಸತತವಾಗಿ 15 ವರ್ಷಗಳು ಇರುವುದು ಅನಿವಾರ್ಯವಲ್ಲ.

ನಾನ್-ಟ್ಯಾಕ್ಸ್ ಪೆನ್ಷನ್

ಈ ರೀತಿಯ ಕೊಡುಗೆ ರಹಿತ ಪಿಂಚಣಿಯನ್ನು ವಿನಂತಿಸಬಹುದು ಸಾಮಾಜಿಕ ಭದ್ರತೆಗೆ 15 ವರ್ಷಗಳ ಕೊಡುಗೆಗಳನ್ನು ಹೊಂದಿರದ ಜನರು.

ಈ ರೀತಿಯ ಕೊಡುಗೆ ರಹಿತ ಪಿಂಚಣಿ ಅವರಿಗೆ 15 ವರ್ಷ ವಯಸ್ಸಾಗಿಲ್ಲದಿದ್ದರೂ ಸಹ ವಿನಂತಿಸಬಹುದು. ಈ ಪಿಂಚಣಿಗಳನ್ನು 30% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಅಂಗವೈಕಲ್ಯದ ಸಂದರ್ಭಗಳಲ್ಲಿ ಮತ್ತು ನಿವೃತ್ತಿಯಲ್ಲಿಯೂ ಪಡೆಯಬಹುದು; ಆದಾಗ್ಯೂ, ಪ್ರತಿಯೊಬ್ಬರೂ ನಿಮ್ಮ ಸ್ವಂತ ಅವಶ್ಯಕತೆಗಳನ್ನು ಹೊಂದಿರುವುದರಿಂದ ನೀವು ನಿಮ್ಮ ಸ್ವಾಯತ್ತ ಸಮುದಾಯಕ್ಕೆ ಹೋಗಬೇಕು.

ಸ್ಪೇನ್ನಲ್ಲಿ ನಿವೃತ್ತಿಯನ್ನು ಕೋರಬೇಕಾದ ಅವಶ್ಯಕತೆಗಳು ಯಾವುವು

ನೀವು ಕೊಡುಗೆ ಪಿಂಚಣಿಯನ್ನು ಕೋರುವ ಬಗ್ಗೆ ಯೋಚಿಸುತ್ತಿದ್ದರೆ ಆದರೆ ಪೂರೈಸಬೇಕಾದ ಅವಶ್ಯಕತೆಗಳು ಯಾವುದೆಂದು ನಿಮಗೆ ತಿಳಿದಿಲ್ಲದಿದ್ದರೆ, ನಾವು ನಿಮಗೆ ಕೆಳಗೆ ಹೇಳಲಿದ್ದೇವೆ.

- ನಿವೃತ್ತಿಯನ್ನು ಪ್ರವೇಶಿಸಲು ನಿಮಗೆ ಕನಿಷ್ಠ 65 ವರ್ಷ ವಯಸ್ಸಾಗಿರಬೇಕು

- ಈ ಸಹಾಯವನ್ನು ಕೋರಲು, ವ್ಯಕ್ತಿಯನ್ನು ನೋಂದಾಯಿಸಬಾರದು ಅಥವಾ ಉದ್ಯೋಗ ಒಪ್ಪಂದವು ಇನ್ನೂ ಜಾರಿಯಲ್ಲಿರಬೇಕು. ಹೆಚ್ಚುವರಿಯಾಗಿ, ನೀವು ಇತರ ಅಂಗವೈಕಲ್ಯ ಸಹಾಯವನ್ನು ಹೊಂದಿರಬಾರದು ಏಕೆಂದರೆ ಅದನ್ನು ಕೇಳುವುದು ಕಾನೂನುಬಾಹಿರವಾಗಬಹುದು ಮತ್ತು ನಾವು ಅಪರಾಧ ಮಾಡುತ್ತಿದ್ದೇವೆ.

ಮುಂಗಡ ಪಿಂಚಣಿ

ನಿರೀಕ್ಷಿತ ಪಿಂಚಣಿ 60 ವರ್ಷಗಳ ಮೊದಲು ಆದೇಶಿಸಬಹುದು ಮತ್ತು ಅದು ಈಗಾಗಲೇ ಹೊಂದಿರುವ ಪರಸ್ಪರ ಸ್ಥಾನಮಾನವನ್ನು ಹೊಂದಿರುವ ಕಾರ್ಮಿಕರಿಗಾಗಿ 30 ವರ್ಷಗಳ ಕೊಡುಗೆಗಳು ಮತ್ತು 61 ವರ್ಷಗಳು.

ಕೆಲವು ನಿರ್ದಿಷ್ಟ ಪ್ರಕರಣಗಳಲ್ಲಿ ಕೆಲವು ಜನರು 64 ವರ್ಷ ವಯಸ್ಸಿನಲ್ಲಿ ನಿವೃತ್ತರಾಗಬಹುದು ಮತ್ತು 65 ವರ್ಷ ವಯಸ್ಸಿನಂತೆಯೇ ಆರ್ಥಿಕ ಲಾಭಗಳನ್ನು ಹೊಂದಿರುತ್ತಾರೆ. ಈ ಆಯ್ಕೆಯು 2002 ರಲ್ಲಿ ಮಾನ್ಯವೆಂದು ಪರಿಗಣಿಸಲ್ಪಟ್ಟಿತು ಮತ್ತು ಇದನ್ನು ಉದ್ಯೋಗವನ್ನು ಉತ್ತೇಜಿಸುವ ಉದ್ದೇಶದಿಂದ ವಿಶೇಷ ಸರ್ಕಾರದ ಕ್ರಮವಾಗಿ ತೆಗೆದುಕೊಳ್ಳಲಾಯಿತು.

ಭಾಗಶಃ ನಿವೃತ್ತಿ

ಈ ರೀತಿಯ ನಿವೃತ್ತಿ ಸಂಭವಿಸುತ್ತದೆ ಉಳಿದ ಪ್ರಕರಣಗಳು. ಇದು ಕೆಲಸದಿಂದ ಆದಾಯವನ್ನು ಹೊಂದುವ ಮತ್ತು ವಿನಂತಿಸುವ ಸಾಮರ್ಥ್ಯವನ್ನು ನೀಡುತ್ತದೆ 60 ನೇ ವರ್ಷಕ್ಕೆ ಕಾಲಿಟ್ಟ ನಂತರ ನಿವೃತ್ತಿ ನೆರವು.

ಈ ರೀತಿಯ ನಿವೃತ್ತಿಯು ಸಹಾಯ ಮಾಡುವ ಇನ್ನೊಂದು ವಿಷಯವೆಂದರೆ, ನೀವು ಈ ರೀತಿಯ ನಿವೃತ್ತಿ ಪಿಂಚಣಿಯನ್ನು ಮುಂದುವರಿಸಬಹುದು ಮತ್ತು ನೀವು 65 ವರ್ಷ ವಯಸ್ಸಿನವರಾಗಿದ್ದರೂ ಅದೇ ಸಮಯದಲ್ಲಿ ಕೆಲಸ ಮಾಡಬಹುದು; ಆದಾಗ್ಯೂ, 65 ನೇ ವಯಸ್ಸಿನ ನಂತರ ಈ ರೀತಿಯ ಸಹಾಯವನ್ನು ಮುಂದುವರಿಸುವುದಕ್ಕಾಗಿ ನೀವು ಪರಿಹಾರ ಒಪ್ಪಂದವನ್ನು ಹೊಂದಿರಬೇಕು.

ನಿರ್ದಿಷ್ಟ ಸಂದರ್ಭಗಳು

ನಿವೃತ್ತಿ ಪಿಂಚಣಿ ಅರ್ಜಿಯ ವಿಶೇಷ ಸನ್ನಿವೇಶಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ನಿರ್ದಿಷ್ಟ ಪ್ರಕರಣಗಳನ್ನು ಪ್ರತ್ಯೇಕಿಸಲಾಗುತ್ತದೆ, ಉದಾಹರಣೆಗೆ, ಈ ಸಹಾಯವನ್ನು ವಯಸ್ಸಿನ ಮೊದಲು ಪಡೆಯಬಹುದು ಕೆಲಸ ಮಾಡಲು ಅಸಮರ್ಥತೆಯೊಂದಿಗೆ ಸಮಸ್ಯೆಗಳನ್ನು ಹೊಂದಿರುವಂತಹ ನಿರ್ದಿಷ್ಟ ಸಂದರ್ಭಗಳುಆದರೆ 65 ವರ್ಷಕ್ಕಿಂತ ಮೊದಲು ನಿಮಗೆ ನಿವೃತ್ತಿ ನೆರವು ಪಡೆಯಲು ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ.

ನಿವೃತ್ತಿ ಪಿಂಚಣಿಯನ್ನು ಹೇಗೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ

ಈ ವಿಷಯದ ಆರಂಭದಲ್ಲಿ ನಾವು ಈಗಾಗಲೇ ನಿಮಗೆ ಹೇಳಿದಂತೆ, ಜನಸಂಖ್ಯೆಯ 70% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಜನರು ನಿವೃತ್ತಿ ಹೊಂದುವ ಸಮಯ ಬಂದಾಗ ಅವರು ಯಾವ ಪ್ರಮಾಣದ ಹಣ ಅಥವಾ ನಿವೃತ್ತಿ ಪಿಂಚಣಿಗೆ ಅರ್ಹರಾಗಿದ್ದಾರೆಂದು ತಿಳಿದಿಲ್ಲ ಮತ್ತು ಅವರಿಗೆ ಏನು ಗೊತ್ತಿಲ್ಲ ನೀವು ನಿವೃತ್ತಿ ಹೊಂದುವ ವಯಸ್ಸು ಮತ್ತು ನೀವು ಆಯ್ಕೆಮಾಡುವ ಪ್ರಕಾರವನ್ನು ಅವಲಂಬಿಸಿ ಒಂದು ಮೊತ್ತ ಮತ್ತು ಇನ್ನೊಂದರ ನಡುವೆ ವ್ಯತ್ಯಾಸಗಳಿವೆ.

ನಿವೃತ್ತಿಯಲ್ಲಿ ನೀವು ಸಂಗ್ರಹಿಸಲಿರುವ ಹಣದ ಪ್ರಮಾಣವನ್ನು ತಿಳಿಯಲು ನಿಮಗೆ ಬೇಕಾಗಿರುವುದು:

ನೀವು ತಿಳಿದುಕೊಳ್ಳಬೇಕಾದ ಮೊದಲ ವಿಷಯ ಹಣದ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಹಾಕಿ ಏನು ಎಂದು ತಿಳಿಯುವುದು ನೀವು ಕೆಲಸ ಮಾಡಿದ ಅಥವಾ ಡಿಸ್ಚಾರ್ಜ್ ಮಾಡಿದ ದಿನಗಳ ಸಂಖ್ಯೆ, ಏಕೆಂದರೆ ನೀವು ಕಂಪನಿಯಲ್ಲಿ ಒಪ್ಪಂದ ಮಾಡಿಕೊಂಡಿದ್ದ ದಿನಗಳು ಮಾತ್ರ ಎಣಿಸಲ್ಪಡುತ್ತವೆ ಮತ್ತು ನೀವು ಇಲ್ಲದೆ ಕೆಲಸ ಮಾಡಿದ ದಿನಗಳನ್ನು ಅಲ್ಲ. ಸಹ ದೈನಂದಿನ ಅಥವಾ ಮಾಸಿಕ ಕೊಡುಗೆ ನೆಲೆಗಳು ಯಾವುವು ಎಂಬುದನ್ನು ನೀವು ತಿಳಿದಿರಬೇಕು ನೀಡಲಾದ ಪ್ರತಿಯೊಂದು ನೋಂದಣಿ ಅವಧಿಗಳಲ್ಲಿ ನಿಗದಿಪಡಿಸಿದಂತೆ.

ನಿಯಂತ್ರಕ ನೆಲೆ

ನಿಯಂತ್ರಕ ನೆಲೆ ಕಳೆದ 15 ವರ್ಷಗಳಲ್ಲಿ ನವೀಕರಿಸಿದ ಎಲ್ಲಾ ಕೊಡುಗೆ ನೆಲೆಗಳ ಸರಾಸರಿ. ಈ ಸರಾಸರಿಯಲ್ಲಿ, ಹೆಚ್ಚುವರಿಗಳನ್ನು ತೆಗೆದುಹಾಕಲಾಗುತ್ತದೆ ಮತ್ತು ಸಿಪಿಐ ಅನ್ನು ಮಾತ್ರ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ. ನೀವು ಹೊಂದಿರಬೇಕು 180 ಕೊಡುಗೆ ನೆಲೆಗಳು, ಇದು ಕಳೆದ 15 ವರ್ಷಗಳಿಗೆ ಸಂಬಂಧಿಸಿದೆ.

ನಂತರ, ಅದು ಮಾಡಬೇಕು ಸಿಪಿಐ ಮೂಲಕ ಪ್ರತಿಯೊಂದು ನೆಲೆಗಳ ಮೌಲ್ಯವನ್ನು ನವೀಕರಿಸಿ ಆದ್ದರಿಂದ ಅವುಗಳನ್ನು ಪ್ರಸ್ತುತ ಸಮಯಕ್ಕೆ ಮರು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲಾಗುತ್ತದೆ ಇದರಿಂದ ನೀವು ನಿಜವಾದ ಮೌಲ್ಯವನ್ನು ತಿಳಿಯಬಹುದು. ಇಲ್ಲದಿರುವುದು ಮಾತ್ರ ಎಂಬುದನ್ನು ನೆನಪಿನಲ್ಲಿಡಿ ನೀವು ಮರುಮೌಲ್ಯಮಾಪನ ಮಾಡಬೇಕು 24 ಇತ್ತೀಚಿನವು, ಏಕೆಂದರೆ ಅವುಗಳು ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯವನ್ನು ಹೊಂದಿವೆ.

ಈಗ, ಅದು ಮಾಡಬೇಕು ಕೊಡುಗೆ ಆಧಾರಗಳನ್ನು ಒಂದೊಂದಾಗಿ ಸೇರಿಸಿ ಮತ್ತು ಅವುಗಳನ್ನು 210 ರಿಂದ ಭಾಗಿಸಿ, ಅದು 15 ವರ್ಷಗಳ ಮಾಸಿಕ ಪಾವತಿಗಳಾಗಿವೆ.

ಕಡಿತ ಮತ್ತು ಶೇಕಡಾವಾರು

ಒಮ್ಮೆ ನಾವು ಮೊದಲ ಹೆಜ್ಜೆ ಸಿದ್ಧವಾದಾಗ ಮತ್ತು ನಿಯಂತ್ರಕ ನೆಲೆ ಏನು ಎಂದು ನಮಗೆ ತಿಳಿದಿದೆ; ಮುಂದಿನ ಹಂತ ವಿಭಿನ್ನ ಕಡಿಮೆಗೊಳಿಸುವ ಗುಣಾಂಕಗಳನ್ನು ಅನ್ವಯಿಸಿ.

ಈ ಅಂಶಗಳು ನಿವೃತ್ತಿ ಪಿಂಚಣಿಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ

- ಕೆಲಸ ಮಾಡಿದ 15 ವರ್ಷಗಳ ನಂತರ ಇದನ್ನು ಮಾಡಿದರೆ, ಶೇಕಡಾವಾರು 50%

- ಇದನ್ನು ಕೆಲಸದ ವರ್ಷಗಳಿಗೆ ಮಾಡಿದರೆ, ಶೇಕಡಾವಾರು 65%

- 25 ನೇ ವಯಸ್ಸಿನಲ್ಲಿ ಮಾಡಿದರೆ, ಶೇಕಡಾ 80%

- 30 ನೇ ವಯಸ್ಸಿನಲ್ಲಿ ಮಾಡಿದರೆ, ಶೇಕಡಾ 90%

- 35 ವರ್ಷಗಳ ಕೆಲಸದ ನಂತರ ಇದನ್ನು ಮಾಡಿದರೆ, ಶೇಕಡಾವಾರು 100% ಆಗಿದೆ.

ಇದರ ಅರ್ಥ ಏನು?

ಟೇಬಲ್ ಅನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಇದು ತುಂಬಾ ಸರಳವಾಗಿದೆ. ಉದಾಹರಣೆಗೆ, ನೀವು 15 ವರ್ಷಗಳ ಕೊಡುಗೆಗಳ ನಂತರ ನಿವೃತ್ತಿಯನ್ನು ಕೋರಲು ಬಯಸಿದರೆ ಮತ್ತು ನಿಮ್ಮ ನಿಯಂತ್ರಕ ಮೂಲವು 1.000 ಯುರೋಗಳಾಗಿದ್ದರೆ, ನಿಮಗೆ ಅನುಗುಣವಾದ ಮೊತ್ತವು 500 ಯುರೋಗಳು. ನೀವು ಹೆಚ್ಚು ವರ್ಷ ಕೆಲಸ ಮಾಡಿದ್ದೀರಿ, ನೀವು ಗಳಿಸುವ ಮೊತ್ತ ಹೆಚ್ಚು.

65 ವರ್ಷಗಳ ನಂತರ ಕೆಲಸ ಮುಂದುವರಿಸುವ ಜನರು ಪ್ರತಿ ಹೆಚ್ಚುವರಿ ವರ್ಷಕ್ಕೆ ತಮ್ಮ ಪಿಂಚಣಿಯನ್ನು 2% ಹೆಚ್ಚಿಸುತ್ತಾರೆ ಅವರು ನಿವೃತ್ತಿ ಸಹಾಯಕ್ಕಾಗಿ ಅರ್ಜಿ ಸಲ್ಲಿಸಿಲ್ಲ ಮತ್ತು ಅವರನ್ನು ನೇಮಿಸಿಕೊಂಡರೆ. ವ್ಯಕ್ತಿಯನ್ನು ನೇಮಿಸಿಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ.

ಅವರು ಹೆಚ್ಚು ಹೊಂದಿದ್ದಾರೆಂದು ಪ್ರದರ್ಶಿಸುವ ಜನರು ನಿವೃತ್ತಿ ಪಿಂಚಣಿಯನ್ನು ವಿನಂತಿಸುವಾಗ 40 ವರ್ಷಗಳ ಕೊಡುಗೆಗಳು 3% ವರೆಗೆ ಹೆಚ್ಚು.

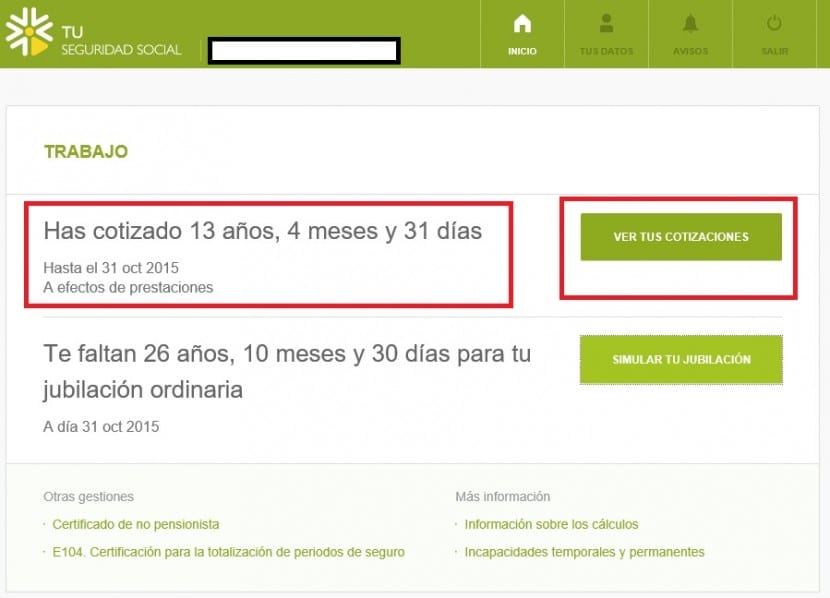

ಪಿಂಚಣಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಸಿಮ್ಯುಲೇಟರ್ಗಳು

ಅಂತಿಮವಾಗಿ, ನಮ್ಮಲ್ಲಿರುವ ಪಿಂಚಣಿಯನ್ನು ಲೆಕ್ಕಹಾಕಲು ಸಿಮ್ಯುಲೇಟರ್ಗಳ ಬಗ್ಗೆ ನಾವು ನಿಮಗೆ ಹೇಳಬೇಕಾಗಿದೆ.

ಸಿಮ್ಯುಲೇಟರ್ ಮೂಲಕ ಪ್ರತಿ ಪಿಂಚಣಿಯೊಂದಿಗೆ ನಾವು ಹೊಂದಿರುವ ಹಣವನ್ನು ಲೆಕ್ಕಹಾಕಲು, ನಾವು ಮೊದಲು ಮನಸ್ಸಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳಬೇಕು ನೀವು ಯಾವುದೇ ಇಂಟರ್ನೆಟ್ ಸಾಧನವನ್ನು ಬಳಸಬಾರದು, ನಮ್ಮ ವೈಯಕ್ತಿಕ ಡೇಟಾವನ್ನು ನಾವು ಯಾರಿಗೆ ನೀಡುತ್ತಿದ್ದೇವೆ ಎಂಬುದು ನಮಗೆ ತಿಳಿದಿಲ್ಲವಾದ್ದರಿಂದ.

ನೀವು ಅದನ್ನು ತಿಳಿದಿರಬೇಕು ನಾವು ನಿವೃತ್ತರಾದಾಗ ನಮಗೆ ಅನುಗುಣವಾದ ಹಣವನ್ನು ಲೆಕ್ಕಹಾಕಲು ಸಾಮಾಜಿಕ ಭದ್ರತಾ ಪುಟವು ಸಿಮ್ಯುಲೇಟರ್ ಅನ್ನು ಸಕ್ರಿಯವಾಗಿದೆ. ಇದು ತುಂಬಾ ಸುರಕ್ಷಿತವಾದ ಅಪ್ಲಿಕೇಶನ್ ಆಗಿದ್ದು, ವರ್ಷದ ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಇದನ್ನು ಬಳಸಬಹುದು.

ಸಿಮ್ಯುಲೇಟರ್ ಮೂಲಕ ಅದನ್ನು ಮಾಡಲು, ನೀವು ಹೊಂದಿರಬೇಕು ಹಿಂದಿನ ವರ್ಷಗಳ ಕೆಲಸದ ಜೀವನ ವರದಿ ಮತ್ತು ಕೊಡುಗೆ ಮೂಲ ಡೇಟಾ.

ಸಂಕ್ಷಿಪ್ತವಾಗಿ

ಈ ಪೋಸ್ಟ್ನಲ್ಲಿ ನೀವು ನೋಡುವಂತೆ, ಕೈಯಿಂದ ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ತುಂಬಾ ಜಟಿಲವಾಗಿದೆ ಅನೇಕ ಪತ್ರಿಕೆಗಳು ಇರುವುದರಿಂದ ಇದು ಹಲವಾರು ದಿನಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು ಮತ್ತು ಅನೇಕ ವೆಚ್ಚಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಬೇಕಾಗುತ್ತದೆ; ಒಂದು ನಿರ್ದಿಷ್ಟ ಕ್ಷಣದಲ್ಲಿ ನೀವು ಸಂಖ್ಯೆಯನ್ನು ಕಳೆದುಕೊಳ್ಳಬಹುದು ಮತ್ತು ಎಲ್ಲಾ ಖಾತೆಗಳನ್ನು ತಪ್ಪಾಗಿ ಮಾಡಬಹುದು. ನೀವು ಅದನ್ನು ಕೈಯಾರೆ ಮಾಡಲು ಬಯಸಿದರೆ, ನೀವು ಹೆಚ್ಚು ಗಮನ ಹರಿಸಬೇಕು.

ನೆನಪಿನಲ್ಲಿಡಬೇಕಾದ ಇನ್ನೊಂದು ವಿಷಯವೆಂದರೆ ಅದು ನೀವು ಕೆಲಸ ಮಾಡಿದ ಹೆಚ್ಚು ವರ್ಷಗಳು, ನಿಮ್ಮ ನಿವೃತ್ತಿಯನ್ನು ಹೊಂದಿರುವಾಗ ನೀವು ಸಂಗ್ರಹಿಸಬೇಕಾದ ಹೆಚ್ಚಿನ ಮೊತ್ತ. ನಿಸ್ಸಂಶಯವಾಗಿ, ಮತ್ತು ಕೆಲಸದ ತೊಂದರೆಗಳು ಮತ್ತು ಕೆಲಸವನ್ನು ಹುಡುಕುವಲ್ಲಿನ ತೊಂದರೆಗಳನ್ನು ಹೊರತುಪಡಿಸಿ, ಹೆಚ್ಚಿನ ಮೊತ್ತಕ್ಕೆ ಅರ್ಹತೆ ಪಡೆಯಲು ಸಾಧ್ಯವಾದಷ್ಟು ವರ್ಷ ಕೆಲಸ ಮಾಡುವುದು ಶಿಫಾರಸು ಮಾಡಲಾಗಿದೆ.

ಅಂತಿಮವಾಗಿ, ವ್ಯವಸ್ಥೆಯು ಅಂತಿಮ ಮೊತ್ತವನ್ನು ಸ್ವಲ್ಪಮಟ್ಟಿಗೆ ಬದಲಾಯಿಸಬಲ್ಲದು ಎಂಬುದನ್ನು ನೀವು ನೆನಪಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳಬೇಕು, ಆದ್ದರಿಂದ ಮೊತ್ತವು ಹೊಂದಿಕೆಯಾಗದ ಕಾರಣ ಅದು ಅಗತ್ಯವಿದ್ದಲ್ಲಿ ಹಕ್ಕು ಸಾಧಿಸಲು ನಿಮ್ಮ ಬಳಿ ಎಲ್ಲಾ ದಾಖಲೆಗಳು ಇರುವುದು ಅನುಕೂಲಕರವಾಗಿದೆ.