ಕಂಪನಿಯ ಲೆಕ್ಕಪರಿಶೋಧನೆಯು ತತ್ವವನ್ನು ಆಧರಿಸಿದೆ ಡಬಲ್ ಪಂದ್ಯ, ಇದು ಯಾವುದೇ ಆರ್ಥಿಕ ಕ್ರಿಯೆಯು ಅದರ ಮೂಲವನ್ನು ಅದೇ ಮೌಲ್ಯದ ಮತ್ತೊಂದು ಕ್ರಿಯೆಯಲ್ಲಿ ಹೊಂದಿದೆ, ಆದರೆ ಇದಕ್ಕೆ ವಿರುದ್ಧವಾದ ಸ್ವರೂಪವನ್ನು ಆಧರಿಸಿದೆ. ಕಂಪನಿಯ ಎಲ್ಲಾ ಅಕೌಂಟಿಂಗ್ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ದಾಖಲಿಸಲು ಈ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ಡಬಲ್ ಎಂಟ್ರಿ ವಿಧಾನವನ್ನು ಏನು ನಿರೂಪಿಸುತ್ತದೆ?

ಈ ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆಯನ್ನು ಮೂರು ಮೂಲಭೂತ ಮಾರ್ಗಸೂಚಿಗಳಿಂದ ನಿಯಂತ್ರಿಸಲಾಗುತ್ತದೆ:

- ಇಲ್ಲ ಹುಲ್ಲು ಪ್ರತಿರೂಪವಿಲ್ಲದ ಐಟಂ, ಅಥವಾ ಅದೇ ಏನು: ಸಾಲಗಾರರಿಲ್ಲದೆ ಸಾಲಗಾರರಿಲ್ಲ.

- ಒಂದು ಅಥವಾ ಹೆಚ್ಚಿನ ಡೆಬಿಟ್ ಖಾತೆಗಳು ಒಂದೇ ಮೊತ್ತಕ್ಕೆ ಒಂದು ಅಥವಾ ಹೆಚ್ಚಿನ ಸಾಲಗಾರರ ಖಾತೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿವೆ.

- ಮತ್ತು, ಹಿಂದಿನ ಮಾದರಿಗೆ ಸಂಬಂಧಿಸಿದೆ, ಪ್ರಮಾಣಗಳ ಮೊತ್ತ ಡೆಬಿಟ್ನಲ್ಲಿ ನಮೂದಿಸಿದವರು ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ನಮೂದಿಸಿದಂತೆಯೇ ಇರಬೇಕು. ಲೆಕ್ಕಪರಿಶೋಧಕ ಚಕ್ರದಲ್ಲಿ ಯಾವುದೇ ಸಮಯದಲ್ಲಿ.

ಈ ಮಾರ್ಗಸೂಚಿಗಳನ್ನು ಈ ಕೆಳಗಿನ ಸಮೀಕರಣದಲ್ಲಿ ಸಂಕ್ಷೇಪಿಸಲಾಗಿದೆ: ಒಟ್ಟು ಸ್ವತ್ತುಗಳು ಒಟ್ಟು ಹೊಣೆಗಾರಿಕೆಗಳು ಮತ್ತು ಇಕ್ವಿಟಿಯ ಮೊತ್ತವನ್ನು (ಎ = ಪಿ + ಪಿಎನ್) ಸಮನಾಗಿರುತ್ತದೆ.

ಪ್ರಾಯೋಗಿಕವಾಗಿ, ಕಂಪನಿಯ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಅದನ್ನು ಯಾವಾಗ ಅನ್ವಯಿಸಲಾಗುತ್ತದೆ?

ಪ್ರತಿ ಅಕೌಂಟಿಂಗ್ ಕಾರ್ಯಾಚರಣೆಯಲ್ಲಿ ಡಬಲ್ ಎಂಟ್ರಿ ತತ್ವವನ್ನು ಅನ್ವಯಿಸಲಾಗುತ್ತದೆ. ಕಂಪೆನಿಗಳು ತಾವು ನಿರ್ವಹಿಸುವ ಎಲ್ಲಾ ಲೆಕ್ಕಪರಿಶೋಧಕ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ದಾಖಲಿಸುವ ಜವಾಬ್ದಾರಿಯನ್ನು ಹೊಂದಿರುತ್ತಾರೆ ಎಂದು ನಾವು ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡರೆ ದೈನಂದಿನ ಪುಸ್ತಕ ಮತ್ತು ನಂತರ, ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ ಲೆಡ್ಜರ್-, ಅಕೌಂಟಿಂಗ್ನಲ್ಲಿ ಡಬಲ್ ಎಂಟ್ರಿ ವ್ಯವಸ್ಥೆಯನ್ನು ನಿರಂತರವಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ ಎಂಬುದು ಸ್ಪಷ್ಟವಾಗಿದೆ.

ಪ್ರತಿ ಅಕೌಂಟಿಂಗ್ ಕಾರ್ಯಾಚರಣೆಯಲ್ಲಿ ಎರಡು ಅಥವಾ ಹೆಚ್ಚಿನ ಖಾತೆಗಳು ಭಾಗಿಯಾಗಿವೆ ಮತ್ತು ಎಲ್ಲಾ ನಮೂದುಗಳಲ್ಲಿ ಕನಿಷ್ಠ ಒಂದು ಸಾಲಗಾರ ಮತ್ತು ಒಂದು ಸಾಲಗಾರರ ಖಾತೆಯಿದೆ ಎಂಬುದನ್ನು ನಾವು ನೆನಪಿನಲ್ಲಿಡಬೇಕು. ಹೀಗಾಗಿ, ದಿ ಇದು ಮಾಡಬೇಕು (ಪ್ರವೇಶದ ಎಡಭಾಗದಲ್ಲಿದೆ) ನಾವು ಸ್ವತ್ತುಗಳು ಮತ್ತು ಖರ್ಚುಗಳ ಹೆಚ್ಚಳವನ್ನು ಇಡುತ್ತೇವೆ, ಜೊತೆಗೆ ಹೊಣೆಗಾರಿಕೆಗಳು ಮತ್ತು ಇಕ್ವಿಟಿಯಲ್ಲಿನ ಇಳಿಕೆಗಳನ್ನು ನಾವು ಇಡುತ್ತೇವೆ. ಬದಲಾಗಿ, ದಿ ಹ್ಯಾಬರ್ (ಪ್ರವೇಶದ ಹಕ್ಕು) ನಾವು ಸ್ವತ್ತುಗಳಲ್ಲಿನ ಇಳಿಕೆ, ಹೊಣೆಗಾರಿಕೆಗಳಲ್ಲಿನ ಹೆಚ್ಚಳ ಮತ್ತು ಷೇರು ಮತ್ತು ಆದಾಯವನ್ನು ಇಡುತ್ತೇವೆ.

ನೀವು ಅಧ್ಯಯನ ಮಾಡುವಾಗ ನೀವು ಕಲಿಯುವ ಪರಿಕಲ್ಪನೆಗಳಲ್ಲಿ ಡಬಲ್ ಎಂಟ್ರಿ ಸಿಸ್ಟಮ್ ಒಂದು ಆಡಳಿತ ಮತ್ತು ಹಣಕಾಸು ಎಫ್ಪಿ. ಉನ್ನತ ಪದವಿಯ ಈ ಚಕ್ರವು ವಿವಿಧ ಕ್ಷೇತ್ರಗಳ ಖಾತೆಗಳನ್ನು ಇಟ್ಟುಕೊಂಡು ಕಂಪನಿಯ ಲೆಕ್ಕಪತ್ರ ವಿಭಾಗದಲ್ಲಿ ಕೆಲಸ ಮಾಡಲು ನಿಮಗೆ ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.

ಡಬಲ್ ಎಂಟ್ರಿ ಸಿಸ್ಟಮ್ ಕೇಸ್ ಸ್ಟಡಿ

ಕೆಳಗಿನ ಉದಾಹರಣೆಗಳು ತುಂಬಾ ಸರಳವಾಗಿದೆ, ಆದರೆ ಎಲ್ಲಾ ಅಕೌಂಟಿಂಗ್ ಕಾರ್ಯಾಚರಣೆಗಳಲ್ಲಿ ಡಬಲ್ ಎಂಟ್ರಿ ಸಿಸ್ಟಮ್ ಅನ್ನು ಹೇಗೆ ಅನ್ವಯಿಸಲಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ವಿವರಿಸಲು ಅವು ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ, ಇಲ್ಲದಿದ್ದರೆ, ಕಾರ್ಯಾಚರಣೆಗಳ ರೆಕಾರ್ಡಿಂಗ್ ತಪ್ಪಾಗುತ್ತದೆ:

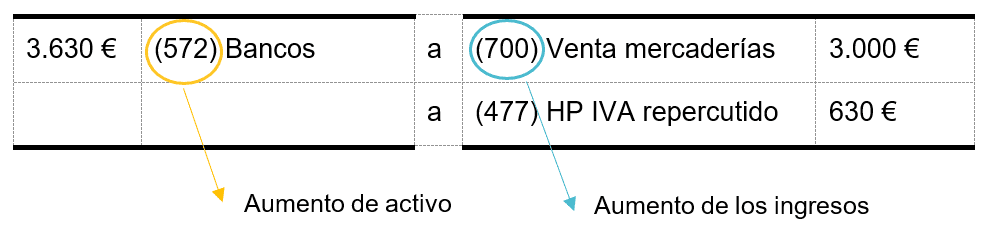

ಕಂಪನಿ ಎ ಬ್ಯಾಂಕ್ ವರ್ಗಾವಣೆಯ ಮೂಲಕ ಸರಕುಗಳ ಮಾರಾಟದಿಂದ 3.000 ಯುರೋಗಳಷ್ಟು (ಜೊತೆಗೆ 21% ವ್ಯಾಟ್) ವಿಧಿಸುತ್ತದೆ.

ಮಾಡಬೇಕಾದ ಪ್ರವೇಶ ಹೀಗಿದೆ:

ಅಂದರೆ, ಸಾಲದಲ್ಲಿ ನಾವು ಆಸ್ತಿ ಖಾತೆಗಳನ್ನು ಇಡುತ್ತೇವೆ, ಈ ಸಂದರ್ಭದಲ್ಲಿ (572) ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಆದಾಯ: (700) ಮರ್ಚಂಡೈಸ್ ಮಾರಾಟ. ನೋಡಬಹುದಾದಂತೆ, ಡೆಬಿಟ್ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಮೊತ್ತಗಳ ಮೊತ್ತವು ಸೇರಿಕೊಳ್ಳುತ್ತದೆ (3.630 ಯುರೋಗಳು), ಆದ್ದರಿಂದ ಡಬಲ್ ಎಂಟ್ರಿ ಸಿಸ್ಟಮ್ ಪೂರೈಸಲ್ಪಡುತ್ತದೆ.

ಬದಲಾಗಿ, ಕಂಪನಿ ಎ 5.000 ಯುರೋಗಳಿಗೆ (+ ವ್ಯಾಟ್) ಸರಬರಾಜುದಾರರಿಂದ ಸರಕುಗಳನ್ನು ಖರೀದಿಸುತ್ತದೆ ಮತ್ತು ಅದನ್ನು ಎರಡು ತಿಂಗಳಲ್ಲಿ ಪಾವತಿಸುತ್ತದೆ.

ಮಾಡಬೇಕಾದ ಪ್ರವೇಶ ಹೀಗಿರುತ್ತದೆ:

ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಡೆಬಿಟ್ನಲ್ಲಿ ನಾವು ಖರ್ಚುಗಳನ್ನು ಇಡುತ್ತೇವೆ ಮತ್ತು ಸಾಲದಲ್ಲಿ, ಹೊಣೆಗಾರಿಕೆಗಳ ಹೆಚ್ಚಳ - ಪೂರೈಕೆದಾರರಿಗೆ ಬಾಕಿ ಪಾವತಿ, ಖಾತೆ (400) ಪೂರೈಕೆದಾರರು. ಹಿಂದಿನ ಉದಾಹರಣೆಯಂತೆ, ಡೆಬಿಟ್ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಮೊತ್ತವು ಸೇರಿಕೊಳ್ಳುತ್ತದೆ, ಇದು ಡಬಲ್ ಎಂಟ್ರಿ ವಿಧಾನವನ್ನು ನೀಡುತ್ತದೆ.

ದೂರದಲ್ಲಿ ಅಕೌಂಟಿಂಗ್ ಅಧ್ಯಯನ ಮಾಡಲು ಸಾಧ್ಯವೇ?

ಹೌದು, ಅಂತರ್ಜಾಲದಲ್ಲಿ ನೀವು ಅನೇಕ ವೀಡಿಯೊಗಳು ಮತ್ತು ಟ್ಯುಟೋರಿಯಲ್ಗಳನ್ನು ಕಾಣಬಹುದು, ಆದರೆ ನೀವು ಕಾರ್ಯಸೂಚಿಯನ್ನು ಅನುಸರಿಸಲು ಮತ್ತು ಒಂದನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ ಶೀರ್ಷಿಕೆ ಅಧಿಕೃತ ಶಿಕ್ಷಣ ಮತ್ತು ಎಫ್ಪಿ ಸಚಿವಾಲಯದ ಅಧಿಕಾರ ಹೊಂದಿರುವ ಆಡಳಿತ ಮತ್ತು ಹಣಕಾಸು ವಿಷಯದಲ್ಲಿ ಉನ್ನತ ಪದವಿ ಒಂದು ಆಯ್ಕೆಯಾಗಿದೆ. ಆನ್ ILERNA ಆನ್ಲೈನ್ ನಿಮ್ಮ ಸ್ವಂತ ವೇಗದಲ್ಲಿ, ಯಾವಾಗ, ಹೇಗೆ ಮತ್ತು ಎಲ್ಲಿ ನೀವು ಬಯಸುತ್ತೀರಿ ಮತ್ತು ಬೆಂಬಲದೊಂದಿಗೆ ನೀವು ಅಧ್ಯಯನ ಮಾಡಬಹುದು ಶಿಕ್ಷಕರು, ನೀತಿಬೋಧಕ ವಸ್ತು ಮತ್ತು ವೀಡಿಯೊ ತರಗತಿಗಳು ಸಾಪ್ತಾಹಿಕ. ಅಂತೆಯೇ, ನಿಮಗೆ ಹತ್ತಿರವಿರುವ ಸ್ಪ್ಯಾನಿಷ್ ಪ್ರಾಂತ್ಯದ ರಾಜಧಾನಿಯಲ್ಲಿ ಪ್ರತಿಯೊಂದು ವಿಷಯಕ್ಕೂ ಅಂತಿಮ ಪರೀಕ್ಷೆಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ನಿಮಗೆ ಸಾಧ್ಯವಾಗುತ್ತದೆ.