今日普及している経済システムには、世界中のあらゆる種類のビジネスや投資を行うための手段やツールが数多くあります。 しかしながら、 中小企業から調達し、すでに統合された会社の保護を確保するために、 これらの機器のいくつかを完璧に扱うことを学ぶことは非常に重要です。そうすることで、会社とビジネスの最適な機能を確保することができます。

主題について知っている人々のために、誰も私たちが特別な注意を払うことを勧めることを忘れないでしょう デットレシオの管理、ビジネスイニシアチブを実行するために不可欠な知識。

デットレシオとは?

デットレシオは、今日最も広く使用されている資金調達レシオのXNUMXつです。 その理由は、企業の財務状態を測定および調整するための非常に重要な情報を取得できる手段のXNUMXつであるためです。 基本的に、 負債比率 財務レバレッジ、つまり、特定の会社が処理できる債務の最大額を測定できます。 ある意味で、財務比率は会社が持っている外部資金調達を示しています。

のために デットレシオが何を意味するかについての最良のアイデア、負債を測定する際に、ある意味で、会社の第三者への依存から、負債比率を使用して、会社がさまざまな資金調達にどの程度またはどの程度依存しているかを指定することを考慮に入れる必要があります金融機関、株主グループ、さらには他の会社などのエンティティ。

この財務概念を理解する別の方法は、次の説明からです。

まず、次のようないくつかの重要な概念の意味を考慮する必要があります。 資産、負債、または資本.

資産は、企業またはビジネスパートナーシップが所有するすべてのものの合計値を構成します; 言い換えれば、それは会社が所有する複数の資産と権利を通じて会社が持つことができる最大の価値であり、もちろんそれは会社に流動性を提供するお金または他の同等の手段に変換することができます。 一方、負債は、さまざまなインスタンス、つまり資金調達を通じて取得できるすべての外部リソースを表します。

このように、負債は金融資産と権利で構成されているのに対し、負債は、金融機関で取得したローンやクレジットでの購入のいずれかに対して行わなければならない債務と支払いで構成されていると言えます。さまざまなサプライヤーと。

要するに、負債は、銀行、税金、給与、サプライヤーなど、会社が第三者に負っているすべてのものを表します。 最後に 会社の純資産、 それは、その名前が示すように、負債のコストを除いて、会社が持っているすべての純資源です。 は、支払わなければならないすべての負債の価値を取り除いた資産であり、資産から負債を差し引くことによって会社の純資産が得られます。。 たとえば、会社の資産が10万ユーロであるが、負債が約8万ユーロで累積されている場合、その純資産はXNUMX万ユーロであると推測できます。

周りのいくつかの重要な定義を知ったら 負債比率、 後で、ほとんどの場合、多くの企業が外部の資金源を処理することをすでに考慮に入れることができます。つまり、指数関数的成長の時期に、またはビジネスの大幅な多様化を処理するときに、ローンとクレジットを使用します。投資の資金調達または特定の経常費用の支払いをカバーするため。 さまざまな金融機関、サプライヤー、その他の企業との債務に依存しなければならない理由。

このように、 デットレシオは、外部資金と自社のリソースの差として理解できます。 会社と契約した債務が、会社が持っているリソースによって維持できるかどうかを知ることができるようにします。 会社が特定の債務を解決する手段をもはや持っていないことが検出された場合、将来の支払いに問題が生じないように、この資金調達方法を残すことを選択します。 このようにして、負債比率は非常に有用な手段となり、責任を持って統制のとれた方法で使用された場合、企業または事業の完全な消滅を引き起こす可能性のある金融災害を回避するのに役立ちます。

デットレシオはどのように解釈されますか?

これを利用するとき 金融商品の場合、これは、エクイティXNUMXユーロあたりの外部資金調達のユーロ数を示していることを覚えておく必要があります。 あなたはあなたの様々な経済的義務を果たさなければなりません。 言い換えれば、それは、それぞれの支払いを決済しなければならないリソースに関連して、会社の負債の合計額のパーセンテージを示します。

このように、 デットレシオが0.50の場合、これは外部リソース、つまりローンやクレジットによる資金調達が自社のリソースの50%を構成していることを示しています。。 言い換えれば、負債比率が0.50の場合、これは、外部資金調達の50ユーロごとに、会社が約100ユーロの独自のリソースを持っていることを意味します。

実際には、 デットレシオの最適値 それらは、会社の種類、管理する財務イデオロギー、規模、およびあらゆる種類の不測の事態に直面しなければならない総リソースに大きく依存します。 ただし、通常、最適な負債比率の一般的に受け入れられている基準は、0.40から0.60の間です。 このように、金融専門家が最も推奨するのは、企業の債務が、自社の総リソースの40%から60%を占めることです。 この点で、0.60を超える債務比率は、会社が過度に債務を負っていることを意味し、0.40未満は、会社のリソースが多すぎて、拡張の可能性に対して適切に使用されていないことを意味すると考えられます。

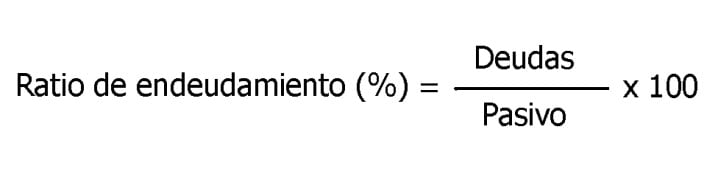

デットレシオはどのようにして得られますか?

デットレシオは、短期および長期の両方で契約されたすべての債務の合計から計算できます。 このデータを取得したら、純資産に流動負債および非流動負債(エクイティとも呼ばれます)を加えて得られる負債合計で除算します。 続いて、この方法で会社の負債比率のパーセンテージを取得するには、結果にXNUMXを掛ける必要があります。 この計算を実行する式は次のとおりです。

短期および長期の負債比率

基本的に、 XNUMXつの主要な負債比率の公式、 会社が持っている負債のタイミングに応じて使用されます。 XNUMXつ目は、外国資金または短期債務(RECP)です。 もうXNUMXつは、外部資金または長期債務(RELP)です。

RECPは、短期債務または流動負債の測定を担当する方法です。、純資産で割ったもの。 一方、長期負債比率は、長期的に取得した負債または流動負債を純資産で除して算出しています。

通常、多くの企業が使用する戦略は、長期の外部資金調達の戦略です。このモダリティにより、企業はより長い期間で債務に直面することができ、したがって、より高い生産性を生み出し、獲得した経済的コミットメントに関する問題。

結論

この記事全体で見てきたように、 企業の負債比率は優れた金融商品に対応しており、適切かつ責任を持って処理する場合には、長期にわたる企業の経済的管理と財務的支払能力のための理想的なツールを表すことができます。 また、さまざまな金融機関からクレジットや長期金融ローンの形でリソースを取得し、十分な可能性を秘めたビジネスを迅速に成長させ、債務の支払いや請求が可能であるという安心感を常に得ることができます。私たちの会社や事業の債務比率を追跡するのはまさにそれであるため、問題はありません。

簡単に言えば、それは ローン、クレジット、債務を管理する方法、一定の時間内に解決できるリソースとして、資金不足の障害なしにビジネスを発展させることができ、安定性や財政に影響を与える可能性のある挫折なしに、取得したすべての経済的コミットメントを確実にカバーできる会社の健康。