בהזדמנות זו רצינו לסקור מעט את שני המונחים הנפוצים בעולם הפיננסים והכלכלה על הפונקציונליות המדהימה שלהם בכל הנוגע מניב תוצאות על חברות ולדעת אם ההשקעה בפרויקט מסוים היא בת קיימא, המכונה NPV ו- IRR. שני הכלים הללו יכולים לגרום לך להרוויח הרבה כסף או להתרחק מהאופציות הרעות של חברה.

מהם NPV ו- IRR

NPV ו- IRR הם שני סוגים של כלים פיננסיים מעולם הפיננסים חזק מאוד ונותנים לנו אפשרות להעריך את הרווחיות שפרויקטים שונים של השקעות יכולים לתת לנו. במקרים רבים ההשקעה בפרויקט אינה ניתנת כהשקעה אלא כאפשרות להקים עסק אחר בשל רווחיות.

עכשיו, אנו הולכים לערוך מבוא קטן ל- NPV ו- IRR, מושגים פיננסיים אלה בנפרד, כך שתוכלו לראות כיצד הם מחושבים ואיזו האפשרות הטובה ביותר תלוי בתוצאות שתרצו לדעת ול אפשרויות המוצעות על ידי NPV ו- IRR.

מהו ה- VAN

ערך ה- NPV או הערך הנוכחי נטוכלי פיננסי זה ידוע כהבדל בין הכסף שנכנס לחברה לבין הסכום המושקע באותו מוצר כדי לראות אם באמת מדובר במוצר (או פרויקט) שיכול להעניק הטבות לחברה.

ל- VAN יש - ריבית אשר נקרא קצב החיתוך והוא זה המשמש לעדכון עצמו כל הזמן. שיעורי הניתוק האמורים ניתנים על ידי מי שעומד להעריך את הפרויקט האמור, והוא נעשה בשיתוף עם האנשים שהולכים להשקיע.

שיעור הפסקת ה- NPV יכול להיות:

- האינטרס שיש לך בשוק. מה שאתה עושה זה לקחת ריבית ארוכת טווח שניתן להוציא בקלות מהשוק הנוכחי.

- דרג ברווחיות של חברה. שיעור הריבית המסומן באותה תקופה יהיה תלוי במימון ההשקעה. כשזה נעשה עם הון שמישהו אחר השקיע, אז שיעור החיתוך משקף את עלות ההון המושאל. כאשר זה נעשה עם הון משלו, זה קורה עלות ישירה לחברה אבל זה נותן רווחיות לבעל המניות

כאשר השיעור נבחר על ידי המשקיע

זה יכול להיות בכל שיעור שתבחרו.

זה מתבצע בדרך כלל עם רווחיות מינימלית שהמשקיע מתכוון שיהיה ותמיד יהיה מתחת לסכום בו הוא עומד לבצע את ההשקעה.

אם המשקיע רוצה א שיעור המשקף את עלות ההזדמנות, האדם מפסיק לקבל כסף כדי להשקיע בפרויקט מסוים.

כיצד ניתן ליישם NPV

לדעת להשתמש ל- NPV יש לנו נוסחה שהיא NPV = BNA - השקעה. הוואן אנחנו כבר יודעים מה זה ו- BNA הוא הרווח הנקי המעודכן או במילים אחרות, תזרים המזומנים שיש לחברה.

יש להשתמש בשיטה זו תמיד עם הרווח הנקי המעודכן ולא עם הרווח הנקי הצפוי של חברה, כך שחשבונותינו לא ייכשלו. לדעת מה זה BNA עליך לבצע הנחה של TD או שיעור היוון. זהו שיעור התשואה המינימלי וידוע כדלקמן.

אם השיעור גבוה מה- BNA המשמעות היא שהשיעור לא הסתפק ויש לנו NPV שלילי. אם ה- BNA שווה להשקעה, המשמעות היא שהשיעור התקיים, ה- NPV שווה ל- 0.

כאשר ה- BNA גבוה יותר, המשמעות היא שהשיעור התקיים ובנוסף, הושג רווח.

אז בשביל שנבין במהירות

כאשר במקרה האחרון, זה אומר שהפרויקט רווחי ואתה יכול להמשיך עם זה. כאשר זה המקרה בו יש תיקו, הפרויקט רווחי מכיוון שהרווח של TD משולב אך עליכם להיזהר. כשזה קורה במקרה הראשון, הפרויקט אינו רווחי ועליך לחפש אפשרויות אחרות.

עליכם לבחור בפרויקט המעניק לנו את הרווח הנוסף הטוב ביותר.

יתרונות NPV

אחד יתרונות עיקריים והסיבה לכך שזו אחת השיטות הנפוצות ביותר היא מכיוון שתזרים המזומנים נטו הומוגניזמן נכון לעכשיו. ה- NPV או הערך הנוכחי הנקי מסוגלים להפחית את סכומי הכסף שנוצר או שתרומה ליחידה אחת. בנוסף, ניתן להזין סימנים חיוביים ושליליים בחישובי הזרימה המתאימים ל- תזרים מזומנים וזרמים מבלי שתשתנה התוצאה הסופית. לא ניתן לעשות זאת באמצעות ה- IRR בו התוצאה שונה מאוד.

עם זאת, ל- NPV יש נקודת תורפה וזה שהשיעור המשמש להפחתת הכסף לא יכול להיות מובן לחלוטין ואפילו לא ניתן להתווכח עליו עבור אנשים רבים.

כעת, כשמדובר בהומוגניזציה של הריבית, זו אחת האפשרויות הטובות ביותר עם אמינות גבוהה מאוד.

מהו IRR וכיצד משתמשים בו

מהו ה- IRR? IRR או שיעור התשואה הפנימי, הוא שיעור ההיוון שקיים בפרויקט ומאפשר לנו ש- BNA לפחות שווה להשקעה. כשמדברים על ה- TIR מדבר על ה- TD המרבי שכל פרויקט יכול לקבל כך שניתן לראותו כמתאים.

על מנת למצוא את ה- IRR בצורה הנכונה, הנתונים הדרושים הם גודל ההשקעה ותזרים המזומנים הנקי החזוי. בכל פעם שה IRR יימצא, יש להשתמש בנוסחת ה- NPV שנתנו לך בחלק העליון. אבל החלפת רמת הוואן ב -0 כך שתוכל לתת לנו את אחוז הנחהאוֹ. שלא כמו NPV, כאשר השיעור גבוה מאוד, זה אומר לנו שהפרויקט אינו רווחי, אם השיעור נמוך יותר, המשמעות היא שהפרויקט רווחי. ככל שהשיעור נמוך יותר, כך הפרויקט משתלם יותר.

האם שיטה מסוג זה מהימנה?

עליכם לדעת כי הביקורות שספגה שיטה זו הן רבות בשל דרגת הקושי שיש לה עבור אנשים רבים. עם זאת, כיום כבר ניתן היה לתכנת בגליונות אלקטרוניים והחישובים המדעיים המודרניים ביותר מגיעים גם עם אפשרות זו משולבת. הם השיגו שהם יכולים להיעשות תוך שניות.

למרות זאת, כשחוזרים למצב הנפוץ והעיקרי ביותר, זה נעשה כאשר בפרויקט מסוים ניתן היה לקבל החזרים או תשלומים שקיימים, לא רק בהתחלה אלא במהלך החיים השימושיים של אותו, בין אם בגלל בפרויקט היו הפסדים או נכללו השקעות חדשות.

מתי להשתמש ב- VAN או ב- TIR

הן ה- NPV והן ה- IRR הם שני אינדיקטורים שנמצאים בשימוש נרחב על ידי אנשי מקצוע, אך לכל אחד מהכלים יש שימוש ספציפי בעת השימוש בהם. ונוח לדעת מתי להשתמש ב- NPV ומתי ה- IRR וכיצד להעריך את התוצאות שאתה מקבל משניהם.

לכן, כאן אנו נשאיר אתכם בצורה מעשית מתי להשתמש בכל אחד מהם.

מתי להשתמש ב- VAN

ה- NPV, כלומר הערך הנוכחי הנקי, זהו המשתנה המשמש חברות רבות כדי להצליח לבצע הומוגניזציה של תזרים המזומנים נטו. כלומר, להפחית את כל סכומי הכסף שנוצרים או שתרומות בנתון יחיד. בנוסף, זהו הכלי בו הם משתמשים כדי לדעת אם פרויקט עובד; במילים אחרות, אם יש יתרונות על בסיס מה שהושקע.

לשם כך הם משתמשים בנוסחה NPV = BNA-Investment. לפיכך, אם ההשקעה גדולה מה- BNA, הנתון המתקבל מה- NPV הוא שלילי; ואם זה הפוך זה אומר שיש רווח.

אז מתי צריך להשתמש בזה? ובכן, כשאתה רוצה לדעת אם הרווח הנקי שלך באמת מספק או שיש לך הפסדים. למעשה, יש להשתמש בזה על בסיס שנתי, אם כי במציאות ניתן לצייר את הנתונים בכל עת של השנה (אך תמיד עם נתונים עד אותו מועד).

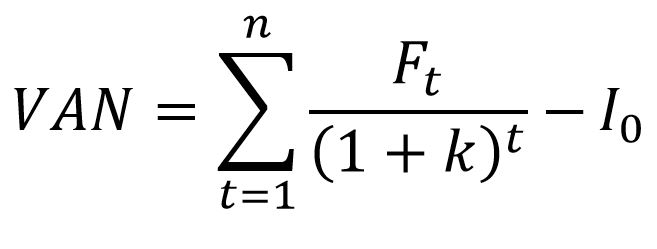

מהי נוסחת NPV?

האם זה הבא:

Donde:

- Ft הם תזרימי המזומנים בכל תקופה (t).

- I0 מייצג את ההשקעה הראשונית.

- n הוא מספר התקופות המחושבות.

- k הוא שיעור ההנחה.

מהו TIR ולמה הוא מיועד?

אם כבר פונים אל ה- IRR, עליכם לזכור שכפי שאמרנו לכם, זה לא זהה ל- NPV, הם שני כלים שונים לחלוטין שמודדים דברים דומים, אך לא זהים.

El ערך IRR משמש כדי להעריך אם פרויקט רווחי או לא, אך שום דבר אחר. הנוסחה המשמשת זהה לזו של ה- NPV, אך במקרה זה ה- NPV הוא 0 והעניין הוא לגלות את שיעור ההיוון, או את ההשקעה.

לפיכך, ככל שהערך היוצא בנוסחה זו גבוה יותר, המשמעות היא שהפרויקט פחות רווחי. אך ככל שהוא נמוך יותר, כך הוא משתלם יותר.

מתי משתמשים בו?

ומתי יש להשתמש בה? במקרה הזה, זהו המדד הטוב ביותר להערכת הרווחיות של פרויקט ספציפי או לא. במילים אחרות, זה נותן לך נתונים ספציפיים, אך לא ניתן להשוות זאת לנתונים של פרויקט אחר, במיוחד אם הם שונים מכיוון שיש משתנים נוספים שנכנסים לתמונה (למשל, אחד הפרויקטים מתחיל תוך זמן קצר ואז לוקח כבוי, או שזה עמיד יותר בזמן).

באופן כללי, גם ה- NPV וגם ה- IRR מציינים אם ניתן לבצע פרויקט או לא, כלומר האם יתקבלו הטבות איתו או לא. אין כלי טוב יותר כזה או אחר לעשות זאת, מכיוון שגם ה- NPV וגם ה- IRR משלימים זה את זה והמשקיעים לוקחים בחשבון את התוצאות של שניהם לפני שמקבלים החלטה.

איך לדעת אם ה- IRR טוב

אחרי כל מה שאמרנו לך, אין ספק שהמדד שיכול להיות בעל המשקל הרב ביותר בכל הנוגע לדעת אם פרויקט טוב או לא הוא שיעור התשואה הפנימי, כלומר ה- IRR. אבל איך יודעים אם ה- IRR טוב או לא בפרויקט?

כאשר מעריכים שיעור זה, כלומר ה- IRR, יש צורך לקחת בחשבון שני גורמים חשובים מאוד. אלו הם:

- גודל ההשקעה. כלומר, הכסף שעומד להיות מושקע לביצוע הפרויקט ההוא.

- תזרים המזומנים הנקי החזוי. כלומר, מה שמעריכים שיושג.

לחישוב ה- IRR של עסק, משתמשים באותה נוסחת NPV; אך במקום לקבל זאת, מה שאתה עושה הוא לברר מהו שיעור ההנחה. לפיכך, נוסחת ה- IRR תהיה:

NPV = BNA - השקעה (או שיעור היוון).

מכיוון שאיננו רוצים למצוא את ה- NPV אלא את ההשקעה, הנוסחה תיראה כך:

0 = BNA - השקעה.

BNA יהיה תזרים המזומנים נטו בעוד ה- I הוא מה שעלינו לפתור עבורו.

לדוגמה, דמיין שיש לך פרויקט של חמש שנים. אתה משקיע 12 יורו ובכל שנה יש לך תזרים מזומנים נטו של 4000 יורו (למעט השנה האחרונה, שהיא 5000). לפיכך, הנוסחה תהיה:

0 = 4,000 / (1 + i) 1 + 4,000 / (1 + i) 2 + 4,000 / (1 + i) 3 + 4,000 / (1 + i) 4 + 5,000 / (1 + i) 5 - 12,000

זה נותן לנו את התוצאה ש- i שווה ל- 21%, מה שאומר לנו שמדובר בפרויקט רווחי ושה- IRR טוב, אם זה באמת מה שצפוי להשיג. זכור שככל שהערך נמוך יותר, כך יהיה לפרויקט שאתה מנתח רווחי יותר.

וכאן נכנסת לתמונה הציפייה לרווחיות. לדוגמא, דמיין שיש לך פרויקט שנראה רווחי מאוד ואטרקטיבי. ושאתה מקווה להשיג על זה רווחיות של לפחות 10%. לאחר ביצוע המספרים, אתה רואה שהפרויקט עומד להציע לך תשואה של 25%. זה הרבה יותר ממה שציפיתם, ולכן זה משהו אטרקטיבי וזה אומר לכם שה- IRR טוב.

במקום זאת, דמיין שבמקום אותם 25%, מה שה IRR מציע לך הוא 5%. אם קיבלת ציון 10 וזה נותן לך 5, הציפיות שלך צונחות הרבה, ואלא אם חשבת אחרת, הפרויקט הזה לא יהיה כל כך טוב (ולא יהיה לו IRR טוב) על סמך ההשקעה שלך.

באופן כללי, עסק שהוא בטוח ואינו כרוך בסיכונים, ידווח על IRR טוב אך נמוך. מצד שני, כאשר אתה מהמר על עסקים שכן דורשים קצת יותר סיכון, כל עוד אתה פועל בראש ובידע, אתה יכול לצפות שיהיה IRR פלוס משהו ולכן, טוב יותר. לדוגמא, נכון לעכשיו פרויקטים טכנולוגיים, או כאלה הקשורים למגזרים ראשוניים (חקלאות, בעלי חיים ודיג) יכולים להיות רווחיים ומועילים.

בקיצור

ה- IRR או שיעור התשואה הפנימי הם אינדיקטור אמין מאוד בכל הנוגע לרווחיות של פרויקט ספציפי. כאשר מתבצעת השוואה של שיעורי התשואה הפנימיים של שני סוגים שונים של פרויקטים, לא לוקחים בחשבון את ההבדל האפשרי שעשוי להתקיים בממדיהם.

עכשיו, אחרי שידענו את כל זה אנו תוהים קל להבין? האם אנחנו כבר יודעים מה VAN ו- TIR?

יכול להיות שבהתחלה VAN ו- IRR הם שני מונחים שמבלבלים אותך מעט אבל עבור הביצועים של החברה שלך ובמיוחד כדי לא להפסיד כסף הם בעלי החשיבות הגבוהה ביותר, מכיוון שבזכות זה אתה יכול לדעת מתי פרויקט הוא באמת רווחי שתוכלו להשקיע בו או אם יש לכם אפשרות בין מספר פרויקטים, תוכלו לדעת איזה פרויקט משתלם יותר.

גם מאפשר לך לדעת מתי פרויקט אינו רווחי מה ההבדל שתפסיק לנצח.

לכן, גם ה NPV ו- IRR הם כלים פיננסיים משלימים והם יכולים לתת לנו נתונים בעלי ערך אודות החברות או הפרויקטים שאנו מוכנים להשקיע בהם, ולוודא שיש לנו תמיד 100% מהרווחים בפרויקטים שאתה רוצה לבצע.

גלה מהו ROE או החזר על ההון:

שלום, היה נחמד אם תכלול נוסחאות ודוגמאות

מידע מצוין !!!

תודה שנתת לנו את הנושא בפירוט

הייתי רוצה שיהיו נוסחאות ודוגמאות

המידע מובן מאוד, לראות אם אתה מעלה דוגמאות ליישום, תודה על המידע

זה טוב, האם בבקשה תכלול דוגמא קטנה, תרגיל. מזל טוב.

תודה על המידע

בוקר טוב, צעיר טוב מאוד, ההסבר וכדי להיות יעיל יותר זה דוגמאות טובות עם נוסחאות וכך תוכל לממש את מה שנחשף בתיאוריה, תודה ואני מקווה שהמשרדים הטובים שלך.