La contabilità di una società si basa sul principio di Doppia partita, che si basa sulla premessa che ogni azione economica ha la sua origine in un'altra azione dello stesso valore, ma di natura opposta. Questo sistema viene utilizzato per registrare tutte le operazioni contabili di un'azienda.

Cosa caratterizza il metodo della doppia entrata?

Questo sistema contabile è governato da tre linee guida fondamentali:

- Non ci articolo senza controparte, o qual è lo stesso: non c'è debitore senza creditore.

- Uno o più conti di debito corrispondono a uno o più conti creditori per lo stesso importo.

- E, in relazione al modello precedente, somme di quantità inseriti in addebito devono essere gli stessi di quelli inseriti in accredito. In qualsiasi momento del ciclo contabile.

Queste linee guida sono riassunte nella seguente equazione: il totale delle attività è uguale alla somma del totale delle passività e del patrimonio netto (A = P + PN).

In pratica, quando si applica nella contabilità di un'azienda?

Il principio della partita doppia viene applicato in ogni operazione contabile. E se teniamo conto che le aziende hanno l'obbligo di registrare tutte le operazioni contabili che effettuano per prime libro quotidiano e, successivamente, trasferito a libro mastro-, è ovvio che il sistema della partita doppia è costantemente utilizzato in contabilità.

Dobbiamo anche tenere presente che due o più conti sono coinvolti in ciascuna operazione contabile e che in tutte le registrazioni vi è almeno un conto debitore e un conto creditore. Quindi, in Mosto (situato a sinistra della voce) collocheremo gli aumenti di attività e spese, nonché diminuzioni di passività e patrimonio netto. Invece, in Avere (a destra della voce) collocheremo le diminuzioni di attività, aumenti di passività, patrimonio netto e reddito.

Il sistema a doppia entrata è uno dei concetti che imparerai studiando PQ Amministrazione e Finanza. Questo ciclo di laurea ti consentirà di lavorare nel reparto contabilità di un'azienda che tiene la contabilità delle diverse aree.

Caso di studio del sistema a doppia entrata

I seguenti esempi sono molto semplici, ma servono ad illustrare come il sistema della partita doppia viene applicato in tutte le operazioni contabili, altrimenti la registrazione delle operazioni sarebbe errata:

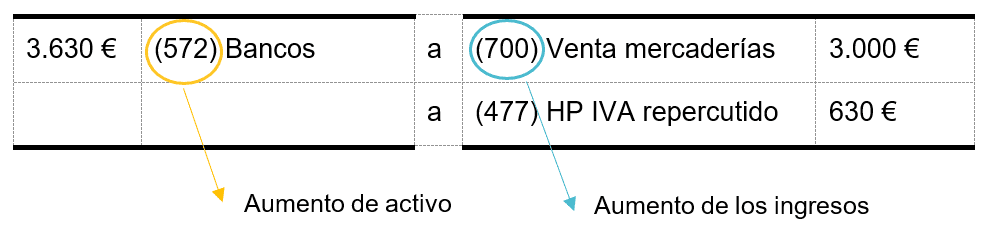

La società A addebita 3.000 euro (più IVA 21%) dalla vendita di beni tramite bonifico bancario.

L'ingresso da effettuare è:

Cioè, nel Debito collocheremo i conti patrimoniali, in questo caso le (572) Banche e, nel Credito, il reddito: (700) Vendita di Merci. Come si può vedere, la somma degli importi in debito e in accredito coincide (3.630 euro), quindi il sistema della partita doppia è rispettato.

L'azienda A acquista invece merce da un fornitore per 5.000 euro (+ IVA) e la pagherà in due mesi.

L'ingresso da effettuare sarebbe:

In questa occasione, nel Debito collocheremo le spese e, nel Credito, l'aumento delle passività -il pagamento in sospeso ai fornitori, il conto (400) Fornitori-. Come nell'esempio precedente, la somma dell'addebito e dell'accredito coincide, dando il metodo della partita doppia.

È possibile studiare contabilità a distanza?

Sì, su Internet troverai molti video e tutorial, ma se vuoi seguire un'agenda e ottenerne uno Titolo ufficiale Autorizzato dal Ministero della Pubblica Istruzione e FP, il diploma di laurea in amministrazione e finanza è un'opzione. Sopra ILERNA in linea puoi studiare al tuo ritmo, quando, come e dove vuoi e con il supporto di insegnanti, materiale didattico e lezioni video settimanalmente. Allo stesso modo, potrai sostenere gli esami finali per ogni materia nella capitale della provincia spagnola che ti è più vicina.