El pago de impuestos es un tema bastante espinoso en la recaudación fiscal de cualquier país, sobre todo cuando se trata de nuevos impuestos, porque no existe una certeza total por parte de la población respecto al buen o mal uso que se puedan hacer de estos ingresos por parte de las autoridades gubernamentales.

Sin embargo, lo cierto es que los impuestos forman parte esencial en la administración y presupuesto de todo país, ya que partir de estos recursos es que se generan los múltiples servicios públicos de los que hacemos uso día con día.

Precisamente, uno de los impuestos que más dudas puede llegar a generar entre los ciudadanos es el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, ya que se trata de un tributo complejo que está vigente en las leyes de España.

La razón de que este sea un impuesto complejo es que se encarga no solo de un tipo de impuesto sino que puede englobar el gravamen de hasta tres tipos diferentes de impuestos, los cuales presentan diferencias importantes entre sí.

De esta forma, el uso general de esta ley aplica para estos tres escenarios a partir de una base fundamental, para que luego, dependiendo del hecho imponible, se aplique el gravamen en específico que le corresponde.

¿De qué se trata el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados?

Este impuesto se aplica en aquellos casos en donde se compra algún tipo de bien, como una vivienda o un coche de segunda mano, o también cuando acudimos ante el notario para expedir alguna escritura.

De esta forma, para poder inscribir el inmueble en el Registro de la Propiedad, o que se haga el registro del cambio de propietario en el caso de un automóvil, se nos pide que para realizar esta documentación, antes hagamos el abono a la Comunidad Autónoma del llamado “ITP/AJD”, mejor conocido como el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

En pocas palabras, este es el gravamen que se aplicara a diferentes tipos de operaciones que tienen que ver con la compra y venta de diversos bines materiales de alto valor, como suele ser en la compra de viviendas o bienes inmuebles. Asimismo también se puede aplicar este impuesto para las ampliaciones de capital o también en la elaboración de actas notariales.

De esta forma, al pagar este impuesto se puede interpretar que se está pagando por el derecho y la regulación sobre los procesos de transacción y documentación en los intercambios sobre bienes de alto valor. Por ejemplo para vender una vivienda, se tendría que pagar este impuesto por el derecho que se nos da de disponer de esa propiedad para la generación de un ingreso económico.

¿Dónde se hace el pago del ITP/AJD?

Para poder realizar el pago del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, se debe acudir a la Delegación de Hacienda de la Comunidad Autónoma donde se produzca el impuesto, esto dentro de un plazo de unos 30 días después de que se haya realizado la respectiva transacción, o aquella acción que justifique la emisión de este gravamen.

¿Cómo se realiza el pago del impuesto ITP/AJD?

Para poder realizar el pago correspondiente del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, es necesario que se aporte ya sea el Documento de Identidad Nacional (DNI) o el Código de Identificación Fiscal (CIF), así como la primera copia y una copia simple de la escritura pública y también del documento original del contrato; también se requerirá una copia de este documento en caso de que la operación sujeta conste de documento privado, acerca del acto por medio del cual se propicie el origen del impuesto.

¿Cuáles son las clasificaciones del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados?

Dentro de este rubro tenemos los siguientes tres tipos de impuestos:

- Transmisiones patrimoniales onerosas

- Actos jurídicos documentados

- Operaciones societarias.

Cada uno corresponde a un hecho imponible concreto, por lo que es importante tener en cuenta las características y elementos en los que se debe aplicar uno de estos tipos de impuesto.

Por ejemplo, en el caso de las transmisiones patrimoniales onerosas, se trata de uno de los más impuestos más usuales de esta clasificación, ya que básicamente se produce cuando una persona adquiere algún bien determinado, el cual conlleva una respectiva obligación de pago frente a la persona que vendió dicho bien, es decir, este impuesto grava todas aquellas operaciones que impliquen una transmisión de patrimonio entre dos individuos, como por ejemplo aquellos escenarios en los que se realiza la compraventa de bienes inmuebles o también en el caso de la generación de usufructos o arrendamientos.

Para las Operaciones societarias tenemos, por supuesto, una situación diferente, ya que estas se utilizan en el manejo económico de las agrupaciones o sociedades que tienen como fin, algún manejo en el uso y distribución de capital, tal como puede ser su aumento o disminución, así como la fusión y/o disolución de sociedades.

Finalmente, los actos jurídicos documentados funcionan para escrituras, actas notariales y letras de cambio. Una vez que tenemos una idea central del uso que se hace en cada una de estas modalidades o tipos de impuestos, entonces podemos pasar a profundizar mejor en cada uno de ellos, de manera que podamos analizar las características y elementos que mejor los definen, así como los escenarios y circunstancias en que estos deben ser utilizados.

Transmisiones patrimoniales onerosas

Las transmisiones patrimoniales onerosas, que tal como vimos anteriormente, se encuentran presentes para la compraventa de inmuebles o constitución de derechos reales, arrendamientos, etc, contienen tres elementos primordiales, que son el sujeto pasivo, la base imponible y la cuota tributaria.

El sujeto pasivo es la persona en cuyo favor se constituye el derecho real, así como también la persona que promueve los expedientes de dominio o las actas de notoriedad, entre otras funciones.

La base imponible del impuesto consiste en el valor real del bien que se va a transmitir o del derecho constituido.

La cuota tributaria puede dividirse en tres niveles distitintos:

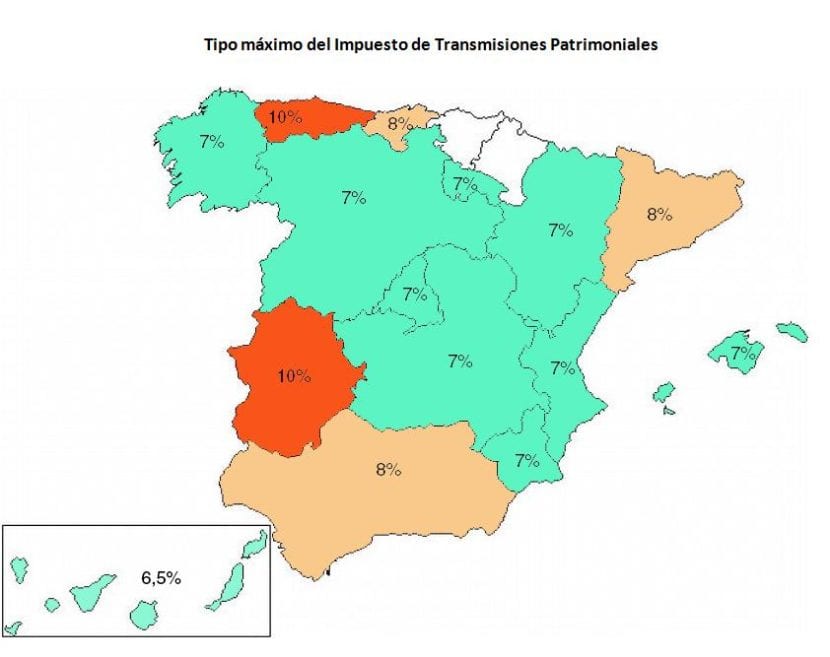

- 6% si se trata de la transmisión bienes inmuebles o de la cesión de derechos reales que recaigan sobre estos bienes.

- 4% cuando se trate de la transmisión de bienes muebles y semovientes, así como la respectiva constitución de los derechos reales sobre los mismos.

- 1% en el caso de la constitución de derechos reales de garantía, pensiones, fianzas, préstamos y la cesión de créditos.

Operaciones Societarias

Aquí el sujeto pasivo está conformado por la sociedad, salvo en los casos de reducción de capital y disolución, donde el sujeto pasivo estará conformado por los socios. La base imponible del impuesto se determinará de acuerdo a las siguientes características:

- El importe nominal de la constitución y aumento de capital más las primas de emisión.

- En los casos de escisión y fusión, la base será el capital del nuevo ente creado o el aumento de capital en la sociedad absorbente, más las correspondientes primas de emisión.

- En los casos de disminución de capital y emisión, la base estará determinada por el valor real de los bienes y derechos que hayan sido entregados a los socios.

Aquí la cuota tributaria será del 0.5% para todos los casos.

Actos jurídicos documentados

Cuando se presente este tipo de impuesto, que como vimos, es para escrituras, letras de cambio, actas y testimonios notariales, etc. El sujeto pasivo de este impuesto será el adquiriente del bien o derecho para los documentos notariales.

La base imponible del impuesto será usualmente el valor declarado cuando se trate de primeras copias de escrituras públicas que tengan por objeto cantidad o cosa valuable. En el caso de las letras de cambio, la base imponible será la cantidad girada, mientras que en las anotaciones preventivas, será el valor del derecho que se garantice, publique o constituya.

Finalmente, la cuota tributaria se dividirá en dos tipos de gravamen, que será el 0.5% para las primeras copias de escritura y actas notariales, pero en el caso de las letras de cambio, la cuota tributaria se determinará mediante los efectos timbrados, según la escala determinada por la ley.

Conclusiones

No cabe duda que en el mundo de los negocios y la compraventa de propiedades de diversa índole, es no solo aconsejable, sino prioritario, que se cuente con una información legal y jurídica acertada, que nos brinde tanto certeza como seguridad, sobre los diversos procesos de transacciones que podemos realizar para adquirir o vender propiedades, así como cuando generamos la documentación que avala cada uno de estos trámites.

El impuesto sobre transmisiones y actos jurídicos documentados comprende un amplio margen legal para que el gobierno reconozca legalmente nuestras compras, manejo de capitales y/o generación de escrituras y documentos notariales.

Al incumplir en el pago de este impuesto, corremos un gran peligro de caer en penalizaciones muy costosas, que terminarían siendo mucho más caras que lo que nos costaría contratar un abogado para ayudarnos en el debido proceso y pago del gravamen. Por este motivo, también se recomienda solicitar un servicio profesional respecto a los detalles legales para el cumplimiento de esta obligación, porque al final nos rendirá múltiples y cuantiosos beneficios, como evitarnos futuras penalizaciones y brindarnos certeza en los manejos de propiedad y capital que realizamos.