Pajak di Spanyol ini merupakan dasar dari sistem pajak tidak langsung Spanyol, artinya PPN Pajak Pertambahan Nilai. Kami akan menjelaskan tarif PPN yang dikenakan di Spanyol.

Dibuat pada tahun 1986, ini atas permintaan Komunitas Ekonomi Eropa, menggantikan Pajak Lalu Lintas Bisnis dan direformasi di tingkat komunitas pada tahun 1992 untuk menyesuaikannya dengan pasar internal terkenal di dalam Uni Eropa yang menyebabkan penindasan terhadap kontrol perbatasan.

UU 37/1992 merupakan hukum fundamental yang mengatur perpajakan.

Pajak atas nilai tambahTidak seperti apa yang terjadi dengan sistem perpajakan tidak langsung lainnya, ini netral terhadap perusahaan, karena tidak melibatkan pengeluaran atau pendapatan untuk mereka, sejauh barang yang diperoleh dalam produksi atau distribusi selalu digunakan dalam proses produksi atau komersialisasi.

Netralitas tersebut dihilangkan pada saat di mana konsumsi akhir barang.

Tanggung jawab untuk penerapan yang benar dari mekanisme pajak PPN berada pada pengusaha atau profesional, yang menjadi pemungut pajak untuk Negara bagian untuk bagian pajak yang sesuai dengan nilai yang dihasilkan atau ditambahkan dalam tahap produksinya.

Akibatnya dan untuk alasan ini, dialah yang wajib melikuidasi sendiri pajak tersebut dengan mengajukan pengembalian triwulanan atau bulanan yang sesuai.

Pajak PPN adalah pajak tidak langsung utama di Spanyol dan hampir di semua tempat di dunia.

Di negara kita ada tiga jenis PPN berdampingan

- Umum

- Dikurangi

- Sangat berkurang

Fungsi PPN adalah untuk membebani konsumsi semua warga negara.

Ini adalah pajak umum untuk semua dan tidak bergantung pada pendapatan, pekerjaan, atau pekerjaan / situasi pribadi Anda.

Setelah reformasi UU PPN (Pajak Pertambahan Nilai) dilakukan melalui persetujuan lSemua anggaran umum negara untuk tahun 2010, pada tanggal 31 Juli tahun lalu dan setelah kenaikan terakhir tarif PPN di Spanyol, pajak tetap dengan persentase ini:

- Tipe Umum: 21%

- Jenis yang Dikurangi: 10%

- Jenis Super Reduced: 4%

Pajak ini diterapkan untuk memajaki semua barang dan jasa yang dikonsumsi warga negara.

Pajak PPN berbeda dengan pajak penghasilan pribadi karena tidak diterapkan secara langsung pada pendapatan wajib pajak, tetapi pada barang konsumen apa pun melalui fase produksi dan distribusinya dan oleh karena itu,pada akhirnya akan mempengaruhi harga yang dibayarkan oleh konsumen.

Bagian dari PPN

Pajak ini dapat dibagi menjadi tiga bagian:

- penghasilan kena pajak: Basis ini dibentuk oleh jumlah total dari pertimbangan operasi yang dikenakan pajak.

- Persentase pajak: Ini mengacu pada persentase yang berlaku untuk setiap pertimbangan yang dikenakan pajak, yang dapat memungkinkan untuk menentukan jumlahnya.

- Biaya PPN: Ini adalah hasil dari penerapan tarif pajak yang ditambahkan ke dasar pengenaan pajak.

Bagaimana jumlah PPN akhir diperoleh?

El PPN adalah pajak tidak langsung, yang berarti bahwa ketika suatu produk atau jasa melewati bagian-bagian yang berbeda dari pembuatan atau distribusinya, jumlahnya akan ditambahkan padanya.

Konsumen adalah orang yang bertanggung jawab untuk membayar penuh pajak ini pada saat pembelian.

Sebagai aturan umum, produk yang paling dasar dan perlu memiliki PPN terendah dan produk yang tidak penting adalah produk yang dikenakan pajak dengan persentase yang lebih tinggi.

Persentase pajak ini bergantung langsung pada jenis produk atau layanan.

Sekadar merangkum apa yang telah disebutkan sejauh ini dari paragraf sebelumnya:

- PPN ditambahkan di seluruh rantai produksi: Dengan cara ini, setiap perusahaan yang ikut campur dalam proses memasukkan persentase PPN yang sesuai dengan layanannya. Namun, orang yang akhirnya membayar PPN adalah orang yang mengkonsumsi atau mengontrak produk atau layanan tersebut.

- Perusahaan bertindak sebagai pemungut pajak: Setiap tiga bulan mereka harus membayar Departemen Keuangan selisih antara PPN yang mereka tanggung dan yang mereka kenakan. Untuk menjelaskannya dengan kata-kata yang lebih bisa dimengerti:

Setiap perusahaan dan profesional membebankan PPN pada faktur mereka dan memasukkan PPN yang ditambahkan ke biaya produk mereka dan pada saat yang sama harus membayar PPN untuk layanan yang mereka sewa.

- PPN yang Anda masukkan bukan milik Anda, tetapi Badan Pajak: Ini mengharuskan perusahaan untuk mengembalikannya setiap tiga bulan.

Persyaratan ini dikenal sebagai pengembalian PPN dan Departemen Keuangan mengharuskan Anda untuk mengembalikan selisih antara PPN yang Anda masukkan dan PPN yang telah Anda bayarkan, juga dikenal sebagai PPN yang dapat dikurangkan dan yang harus selalu terkait dengan aktivitas ekonomi Anda.

PPN Umum

PPN umum di Spanyol adalah 21% meskipun sebelumnya adalah 18%.

Seperti namanya, ini adalah pajak umum yang diterapkan pada sebagian besar barang dan jasa yang dibeli konsumen:

- perhiasan

- Peralatan

- Buku-buku

- Pakaian

- Mainan

Setelah reformasi pajak, beberapa layanan yang sebelumnya memiliki PPN lebih rendah telah bergabung dengan grup ini, misalnya penata rambut, layanan pemakaman, perawatan kesehatan, atau layanan yang diberikan kepada individu yang berlatih olahraga.

Penting juga untuk menyoroti kenaikan dari 8 menjadi 21% tiket ke

- Teater

- Bioskop

- Menunjukkan

- Konser

- Kebun binatang

- Tempat bisnis dan bangunan yang ditakdirkan untuk dibongkar

- Masuk ke diskotik dan klub malam

PPN yang dikurangi

PPN yang dikurangi adalah 10%, meskipun sebelum reformasi pajak sebesar 8%.

Tarif PPN ini berlaku untuk semua makanan umumnya, jadi daftarnya cukup panjang. Perlu dicatat bahwa beberapa makanan memiliki jenis yang sangat tereduksi. PPN yang dikurangi termasuk semua makanan untuk nutrisi manusia dan hewan.

Pengecualian utamanya adalah tembakau, yang PPNnya 21% serta minuman beralkohol, yang sebelumnya ada di bagian ini.

saya juga tahu sertakan barang untuk

- Kegiatan pertanian atau kehutanan

- Air

- Obat untuk penggunaan hewan

- Kacamata

- Lensa kontak

- Alat kesehatan

- Transportasi penumpang dan bagasi

- Penginapan

- Layanan makanan untuk makan di tempat

- Layanan pembersihan jalan umum

- Masuk ke perpustakaan

- Galeri

- Museum

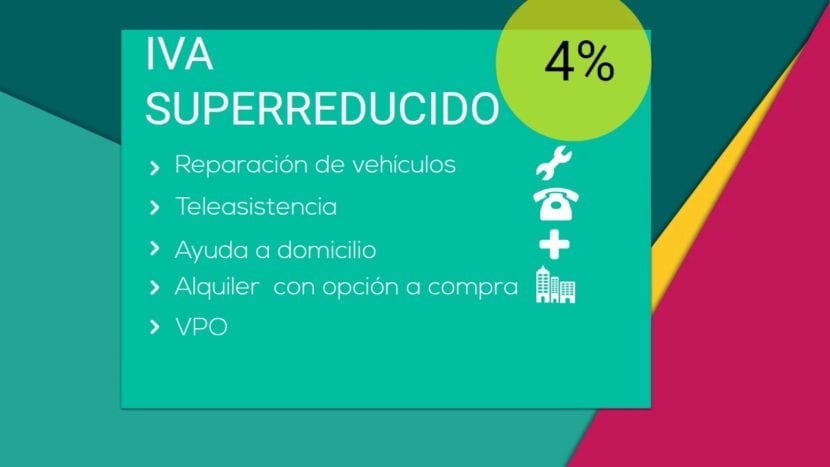

PPN yang sangat dikurangi

Di Spanyol ada tarif PPN, PPN super potongan yang hanya 4%.

Jenis PPN ini ditujukan untuk komoditas pokok:

- Panci

- Productos lácteos

- Tepung

- Telur

- Buah-buahan

- Sayuran

- Sayuran

- Kacang-kacangan dan sereal

- Buku-buku

- Surat kabar

- Majalah

- Obat untuk digunakan manusia

- Kendaraan untuk orang dengan mobilitas terbatas

- Prostetik dan alat bantu harian bagi penyandang cacat

- Perumahan yang dilindungi secara resmi

- Sewa atau layanan bantuan jarak jauh.

PPN di seluruh dunia

PPN adalah pajak paling luas bersama dengan pajak penghasilan pribadi dan Pajak Perusahaan.

Tarif dan pajak lain seperti IBI atau Pajak Pendaftaran tidak begitu universal.

Setiap negara menyesuaikan PPN dengan realitasnya sendiri, yang diterjemahkan ke dalam campuran persentase yang berbeda dan bahkan tarif PPN yang berbeda.

Bahkan di dalam Uni Eropa sendiri terdapat berbagai jenis PPN dan wilayah tempat pengecualian berlaku seperti en Canarias, yang diatur oleh IGIC atau Pajak Tidak Langsung Umum Kepulauan Canary.

Berikut adalah tabel untuk membandingkan untuk setiap negara

| negara | Tipe Umum | Jenis Reduced / Super Reduced |

| Alemania | 19% | 7% |

| Austria | 20% | 10% (12% Parkir) |

| Belgia | 21% | 6% (12% Parkir) |

| Bulgaria | 20% | N / A |

| Siprus | 19% | 5% |

| Kroasia | 25% | 10% / 5% |

| Denmark | 25% | N / A |

| Slovakia | 20% | 10% |

| Slovenia | 22% | 9,5% |

| España | 21% | 10% / 4% |

| Estonia | 20% | 9% |

| Finlandia | 24% | 14% atau 10% |

| Perancis | 20% | 10% atau 5,5% / 2,1% |

| Yunani | 23% | 13% / 6,5% |

| Hongaria | 27% | 18% atau 5% |

| Irlandia | 23% | 13.5% atau 9.0% atau 4.8% atau 0% / 0% |

| Italia | 22% | 10% / 4% |

| Latvia | 21% | 12% atau 0% |

| Lithuania | 21% | 9% atau 0,5% |

| Luksemburg | 15% | 6% / 3% (12% Parkir) |

| Malta | 18% | 5% |

| Belanda | 21% | 6% |

| Polonia | 23% | 8% / 5% |

| Portugal | 23% | 13% atau 6% |

| Inggris | 20% | 5% atau 0% |

| Republik Ceko | 20% | 14% |

| Rumania | 24% | 9% |

| Swedia | 25% | 12% atau 6% |

Zona tanpa PPN atau dengan PPN terbatas

| negara | Territorio |

| Alemania | Pulau Helgoland dan Wilayah Büsigen |

| España | Ceuta dan Melilla dan Kepulauan Canary |

| Perancis | Guadeloupe, Guyana, Martinik dan Reunion |

| Italia | Livingo, Campione d'Italia dan Perairan Italia di Danau Lugano |

| Yunani | Gunung Athos |

| Austria | Jungholz dan Mittelberg |

| Denmark | Wilayah Greenland dan Wilayah Kepulauan Faroe |

| Finlandia | Pulau Aland |

| Inggris | Kepulauan Channel dan Gibraltar |

PPN diterapkan oleh negara-negara terpenting

| negara | Tipe Umum | Tingkat pengurangan |

| Argentina | 21% | 10% |

| Andorra | 4,5% | 1% |

| Australia | 10% | 0% |

| Brasil | 12% | +25% +7% +5% |

| Kanada | 5% | 4,5% |

| Tiongkok | 17% | 6% atau 3% |

| India | 12,5% | 4% atau 1% |

| Jepang | 5% | N / A |

| Meksiko | 16% | 16% atau 0% |

| Noruega | 25% | 14% atau 8% |

| Rusia | 18% | 10% atau 0% |

| layanan | 19% | 8% atau 0% |

| Swiss | 8% | 3.8% atau 2.5% |

| Turki | 18% | 8% atau 1% |

| Ukraina | 20% | 0% |