Source Qu'est-ce que le modèle 130 : Famisenper

Lorsque vous exercez une activité économique, l'une des procédures que vous devez effectuer est le versement d'acomptes provisionnels au titre de l'impôt sur le revenu des personnes physiques. Cela se fait via le modèle 130. Mais, Qu'est-ce que le modèle 130 ?

Si vous vous êtes récemment inscrit, ou si vous souhaitez savoir ce qu'est le formulaire 130 et comment le remplir correctement, alors nous allons vous dire tout ce qu'il faut savoir sur cette procédure et, surtout, comment se conformer au Trésor. pour qu'il n'y ait pas de pénalité.

Qu'est-ce que le modèle 130

Source : agence fiscale

Le modèle 130 englobe ce qui est « Déclaration d'impôt sur le revenu trimestrielle pour les particuliers ». Il s'agit d'un paiement échelonné (il est effectué tous les trois mois) pour lequel une partie du paiement qui devrait être effectué au titre de l'impôt sur le revenu est reversée au Trésor.

Bien sûr, tout le monde n'est pas obligé de le faire, uniquement ceux qui sont inclus dans les cas suivants :

- Qu'ils exercent des activités économiques, notamment celles de l'agriculture, de l'élevage, de la sylviculture ou de la pêche. Bien entendu, ils doivent établir la méthode d'estimation directe, soit normale, soit simplifiée.

- Qu'ils exercent des activités professionnelles. Sauf si 70 % de vos revenus font déjà l'objet d'une retenue ou d'un acompte. Si tel est le cas, ils n'ont pas à remplir le formulaire 130.

- S'il s'agit de sociétés civiles et/ou de communautés de biens. Dans ce cas, chaque partenaire doit effectuer le paiement en fonction de sa participation.

Comment le remplir

Maintenant que vous comprenez mieux ce qu'est le formulaire 130, il est temps de savoir comment le remplir pour qu'il soit bon pour le Trésor et n'attire pas votre attention ; ou pire encore, ils vous imposent une sanction.

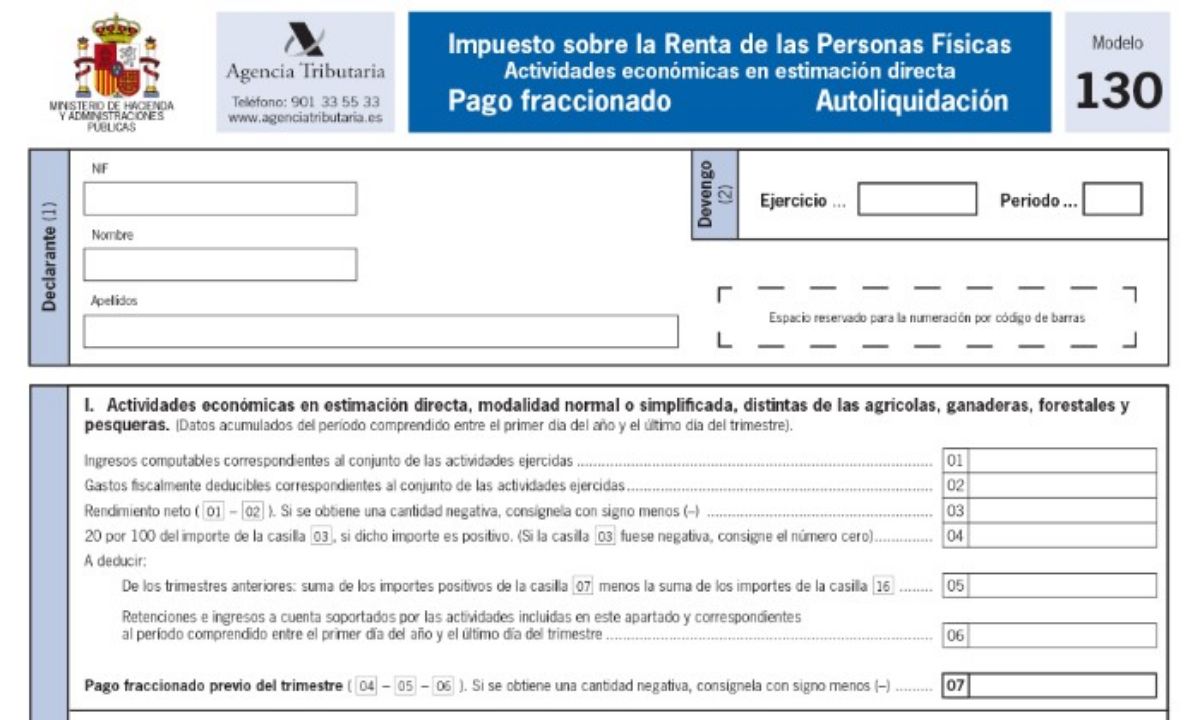

Vous devez garder à l'esprit que, Dans la section Déclarant, vous devez remplir à la fois le NIF et le nom et le prénom. Ensuite, dans la zone de régularisation, il est important de préciser à quel exercice comptable il se réfère et à quel trimestre.

Lorsque vous déclarez le rendement net, vous devez garder à l'esprit qu'il s'accumule. C'est-à-dire, imaginez que le premier trimestre vous a fait 100 euros de profit. Au deuxième trimestre, vous disposez de 200 euros. Cependant, lorsque vous remplissez le formulaire 130, vous devez additionner les revenus que vous avez déclarés au premier trimestre avec ceux du second. Autrement dit, sur ce dernier trimestre ce ne serait pas 200 euros de profit, mais 300 euros (200 + 100 au premier trimestre).

La même chose se produit avec les dépenses plus tard, vous devez ajouter celles de tous les trimestres, en élargissant la dépense que vous avez eue dans celle en cours.

En général, le modèle 130 a trois sections différentes.

- Section I où les revenus et les dépenses sont mis et il est établi combien est de 20% de soustraire les dépenses du revenu. Ensuite, les retenues que vous avez pu avoir ainsi que ce que vous avez payé des trimestres précédents sont appliqués et vous obtiendriez un résultat.

- Section II, axé sur ceux qui exercent une activité agricole, forestière, de pêche ou d'élevage, qui devront remplir le modèle dans cette partie.

- Y partie III, qui est un résumé de tout ce qui précède où il nous donne le chiffre final, qui peut être à payer ou à compenser.

Pas à pas dans le modèle

Source : Aide fiscale

Pour que ce soit plus clair, gardez les points suivants à l'esprit :

- Case 1 : vous devez y mettre les revenus de l'année.

- Case 2 : saisissez les dépenses de l'année.

- Case 3 : c'est automatique, il soustrait les revenus et les dépenses.

- Case 4 : il vous demandera de calculer manuellement à combien s'élèvent 20% du résultat de la case 3, à condition que ce résultat soit positif. Qu'est-ce qui est négatif ? Mettez un zéro.

- Case 5 : dans cet espace vous aurez la somme de deux cases, 7 et 16. Ce sont les montants des 130 modèles que vous avez présentés auparavant. Si, par exemple, c'est le premier de l'année, vous n'aurez rien à mettre ici. Mais oui à partir du deuxième trimestre. C'est pourquoi il est important que vous ayez les documents ci-dessus à portée de main.

- Dans la case 6 : vous aurez la somme des retenues que vous avez appliquées ou vous avez appliquées.

- Case 7 : est une autre soustraction, des cases 5 et 6 sur la case 4. En d'autres termes. Ce que vous devrez payer (case 4) sera déduit des retenues (5 et 6) qui sont déjà supposées avoir été inscrites à votre nom.

Jusqu'à présent, ce serait pour les travailleurs indépendants ou les personnes physiques ayant des activités économiques. Désormais, si vous travaillez dans l'agriculture, l'élevage, la pêche ou la foresterie, vous devez remplir les champs suivants :

- Case 8 : vous devez saisir les revenus tout au long de l'année, y compris les bourses, aides...

- Case 9 : 2% du montant de la case précédente sera appliqué sans tenir compte des frais.

- Case 10 : utilisée pour inscrire les retenues que vous avez dû appliquer sur les factures que vous avez établies.

- Case 11 : C'est celle qui soustraira les cases 9 et 10, donnant un résultat qui peut être négatif ou positif.

Enfin, La partie III est le résumé, et les cases correspondantes sont :

- Case 12 : où vous mettez la somme des cases 7 et 11. Encore une fois, cela peut être une valeur positive ou négative.

- Encadré 13 : ce que peu de gens savent, c'est que, lorsque vos revenus sont faibles, le Trésor vous permet une réduction jusqu'à 100 euros. La meilleure chose à faire est que vous recherchiez des informations sur cette case spécifique pour connaître la valeur que vous pouvez appliquer à la remise (si vous le pouvez).

- Dans la case 14 : il y aura la différence entre les cases 12 et 13. Là encore, elle peut être positive ou négative.

- Case 15 : utilisée pour enregistrer les valeurs négatives. Autrement dit, si vous avez eu des résultats négatifs à la case 19, vous devez l'indiquer, en plus, vous devez garder à l'esprit que la valeur de cette case ne peut être supérieure à celle de 14.

- Case 16 : si la case 14 a été positive et que vous payez également un crédit pour avoir acheté ou réhabilité votre logement, vous pouvez déduire ces dépenses ici. Combien pouvez-vous déduire ? Eh bien, le montant de la case 3 (ou 8 si vous avez des activités agricoles, d'élevage...). Que si, la limite a été imposée à 660,14 euros.

- Case 17 : c'est facile, le résultat de la soustraction des cases 14 et 15.

- Case 18 : vous n'aurez à la remplir que s'il existe une déclaration complémentaire. Sinon, il reste nul ou vide.

- Case 19 : enfin, cette case retranche 17 et 18, ce qui donne un résultat qui est celui du modèle 130. S'il est positif, il faudra payer ; et s'il est négatif, vous pouvez compenser avec les modèles suivants de l'année (vous pouvez aussi leur faire restituer ce que vous avez payé en plus).

De cette façon, vous pouvez avoir un guide et mieux comprendre ce qu'est le modèle 130 et comment le remplir correctement pour que tout soit correct.