Tänään vallitsevassa talousjärjestelmässä on suuri määrä välineitä ja välineitä kaikenlaisten yritysten ja investointien toteuttamiseksi ympäri maailmaa. Kuitenkin, nostaa pienyrityksestä, varmistaa jo konsolidoidun yrityksen säilyminen, On erittäin tärkeää, että opimme käsittelemään joitain näistä instrumenteista täydellisesti, jotta niiden avulla voimme varmistaa yrityksemme ja liiketoimintamme optimaalisen toiminnan.

Ihmisille, jotka tietävät aiheesta, kukaan ei suosittele, että kiinnitämme erityistä huomiota velkasuhteen hallinta, tieto, joka on välttämätöntä minkä tahansa yritysaloitteen toteuttamiseksi.

Mikä on velkasuhde?

Velkasuhde on yksi nykyisin yleisimmin käytettyjä rahoitussuhteita. Syynä on, että se on yksi välineistä, joiden avulla voidaan saada erittäin tärkeitä tietoja yrityksen taloudellisen tilanteen mittaamiseksi ja kalibroimiseksi. Pohjimmiltaan velkasuhde antaa meille mahdollisuuden mitata taloudellista vipuvaikutusta eli enimmäismäärää velkaa, jonka tietty yritys voi hoitaa. Tavallaan taloudellinen suhde osoittaa yrityksen ulkoisen rahoituksen.

Jos haluat paras idea siitä, mitä velkasuhde tarkoittaa, on otettava huomioon, että vaikka velkaantuminen mitataan niin sanotusti yrityksen riippuvuudesta kolmansista osapuolista, velkasuhdetta käytetään määrittämään, missä määrin tai missä määrin yritys riippuu erilaisista rahoitusyksiköistä, kuten pankkilaitokset, osakasryhmät tai jopa muut yritykset.

Toinen tapa ymmärtää tämä taloudellinen käsite on seuraavasta selityksestä.

Ensin on otettava huomioon, mitä jotkut olennaiset käsitteet tarkoittavat, kuten: varat, velat tai oma pääoma.

Varat ovat kaiken yrityksen tai liikekumppanuuden omistaman kokonaisarvoa; Toisin sanoen se on suurin arvo, joka yrityksellä voi olla omistamiensa monien varojen ja oikeuksien kautta, joka tietysti voidaan muuntaa rahaksi tai muulla vastaavalla tavalla, joka tarjoaa yritykselle likviditeettiä. Toisaalta velat edustavat kaikkia ulkoisia resursseja, joita voidaan saada eri instansseilla, toisin sanoen niiden rahoituksella.

Tällä tavoin voidaan sanoa, että vaikka velat sisältävät rahoitusvaroja ja -oikeuksia, velat koostuvat luottovelvoitteista eli veloista ja maksuista, jotka on suoritettava joko pankkilaitoksilta hankituista lainoista tai ostoista. toimittajien kanssa.

Lyhyesti sanottuna vastuu edustaa kaikkea, mitä yritys on velkaa kolmansille osapuolille, kuten pankkeja, veroja, palkkoja, toimittajia jne. Viimeinen meillä on yhtiön nettovarallisuus, että kuten nimestään voi päätellä, yrityksellä on kaikki nettovarat, velkakustannukset syrjään, toisin sanoen ovat omaisuuseriä, jotka poistavat kaikkien maksettavien velkojen arvon, josta yrityksen nettovarallisuus saadaan vähentämällä velat varoista. Esimerkiksi jos yrityksellä on 10 miljoonan euron arvoinen omaisuus, mutta sen velat ovat kertyneet noin kahteen miljoonaan euroon, voidaan päätellä, että sen nettovarallisuus on 8 miljoonaa euroa.

Kun tiedämme joitakin olennaisia määritelmiä velkasuhde, Myöhemmin voimme jo ottaa huomioon, että useimmissa tapauksissa monet yritykset hoitavat ulkoisia rahoituslähteitä, toisin sanoen ne käyttävät lainoja ja luottoja, kun ne ovat eksponentiaalisen kasvun aikoina tai kun he harjoittavat suurta liiketoiminnan monipuolistamista, esimerkiksi: investointien rahoittamiseksi tai tiettyjen juoksevien menojen maksujen kattamiseksi; syy, miksi heidän on luotettava velkoihin eri rahoituslaitosten, toimittajien ja muiden yritysten kanssa.

täten, velkasuhde voidaan ymmärtää ulkoisen rahoituksen ja yrityksen omien varojen erona, jotta voidaan tietää, voidaanko yrityksen kanssa solmittu velka ylläpitää käytettävissä olevilla resursseilla. Kun havaitaan, että yrityksellä ei ole enää keinoja ratkaista tiettyä velkaa, se päättää jättää tämän rahoitusmenetelmän taakse, jotta vältetään ongelmat tulevissa maksuissa. Näin velkasuhde voi olla erittäin hyödyllinen väline, jota vastuullisella ja kurinalaisella tavalla käytettäessä voidaan välttää taloudelliset katastrofit, jotka voivat aiheuttaa yrityksen tai yrityksen kokonaan katoamisen.

Kuinka velkasuhde tulkitaan?

Kun käytät tätä rahoitusväline, on muistettava, että tämä kertoo meille, kuinka monta euroa yrityksellä on ulkoista rahoitusta kutakin oman pääoman euroa kohden sinun on täytettävä erilaiset taloudelliset velvollisuutesi. Toisin sanoen se ilmaisee prosenttiosuuden yrityksen velkojen kokonaismäärästä suhteessa resursseihin, jotka sen on suoritettava maksunsa suorittamiseksi.

Tällä tavalla, jos meillä on velkasuhde 0.50, tämä osoittaa, että ulkoiset resurssit, toisin sanoen lainoilla ja luotoilla rahoitus, muodostavat 50% yhtiön omista varoista. Toisin sanoen, jos velkasuhde on 0.50, yrityksellä on omia varojaan noin 50 euroa jokaista ulkoisen rahoituksen 100 euroa kohden.

Käytännössä, velkasuhteen optimaaliset arvot Ne riippuvat paljon yrityksen tyypistä, sen hallinnoimasta taloudellisesta ideologiasta, koosta ja kokonaisresursseista, joita sen on kohdattava minkä tahansa tyyppisissä tilanteissa. Optimaalisen velkasuhteen yleisesti hyväksytty kriteeri on kuitenkin välillä 0.40–0.60. Tällä tavoin finanssialan asiantuntijat suosittelevat, että yritysten velat edustavat 40–60 prosenttia kaikista omista varoista. Tässä suhteessa katsotaan, että yli 0.60: n velkasuhde tarkoittaa, että yritys on liikaa velkaantunut, kun taas alle 0.40: n mukaan yrityksellä on liikaa resursseja, joita ei käytetä riittävästi mahdolliseen laajentumiseen.

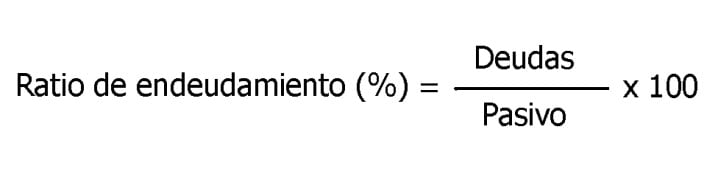

Kuinka velkasuhde saadaan?

Velkasuhde voidaan laskea kaikkien lyhyellä ja pitkällä aikavälillä tehtyjen velkojen summasta. Kun sinulla on nämä tiedot, se jaetaan kokonaisvelkoilla, jotka saadaan lisäämällä nettovarallisuus plus lyhytaikaiset ja pitkäaikaiset velat (tunnetaan myös nimellä oma pääoma). Myöhemmin tulos on kerrottava sadalla, jotta saadaan näin yrityksen velkasuhde. Kaava tämän laskennan suorittamiseksi on seuraava:

Lyhyen ja pitkän aikavälin velkasuhde

Pohjimmiltaan on kaksi pääasiallista velkasuhdekaavaa, joita käytetään yrityksellä olevan velan ajoituksen mukaan. Ensimmäinen on ulkomaisten varojen tai lyhytaikaisten velkojen (RECP). Toinen on ulkoisten varojen tai pitkäaikaisten velkojen (RELP) määrä.

RECP on menetelmä, joka vastaa lyhytaikaisten velkojen tai lyhytaikaisten velkojen mittaamisesta, jotka jaetaan nettovarallisuudella. Toisaalta pitkäaikainen velkasuhde saadaan jakamalla pitkällä aikavälillä hankitut velat tai lyhytaikaiset velat nettovarallisuudella.

Yleensä monien yritysten käyttämä strategia on pitkäaikaista ulkoista rahoitusta, koska tämä toimintatapa antaa niille mahdollisuuden kohdata velka pidemmässä ajassa ja pidentää siksi voimassa olevia ehtoja tuottavuuden lisäämiseksi ja täyttämiseksi ilman hankittuihin taloudellisiin sitoumuksiin liittyviä ongelmia.

Johtopäätös

Aivan kuten olemme nähneet tässä artikkelissa, yrityksen velkasuhde vastaa erinomaista rahoitusinstrumenttia, jota käsiteltäessä sitä asianmukaisesti ja vastuullisesti, voi olla ihanteellinen työkalu yrityksen talouden johtamiseen ja vakavaraisuuteen ajan myötä. Sen avulla voimme myös hankkia resursseja luottojen ja pitkäaikaisten rahoituslainojen muodossa useilta rahoituslaitoksilta, jotta voimme nopeasti kasvattaa yrityksiä, joilla on riittävät mahdollisuudet ja joilla on aina mielenrauha, että mainittujen velkojen maksut ja laskut voidaan suorittaa Ilman ongelmaa, koska juuri se on meidän tehtävä seurata yrityksemme tai yrityksemme velkasuhdetta.

Yksinkertaisesti sanottuna se on menetelmä hallita lainoja, luottoja ja velkoja, resursseina, jotka voidaan ratkaista tietyssä ajassa, mikä antaa meille mahdollisuuden kehittää liiketoimintaa ilman rahoituksen puutetta ja jolla on varmuus siitä, että kaikki hankitut taloudelliset sitoumukset voidaan kattaa ilman takaiskuja, jotka voivat vaikuttaa vakauteen tai taloudelliseen yrityksen terveys.