See maks Hispaanias on Hispaania kaudse maksustamise süsteemi alus, see tähendab käibemaks Käibemaks. Selgitame Hispaania käibemaksumäärasid.

See loodi 1986. aastal Euroopa Majandusühenduse nõudmisel, asendades äriliikluse maksu ja seda reformiti 1992. aastal ühenduse tasandil, et kohandada seda Euroopa Liidu tuntud siseturuga, mis põhjustas piirikontrolli mahasurumise. .

Seadus 37/1992 on põhiseadus, mis reguleerib maksu.

Lisandväärtuse maksErinevalt sellest, mis juhtub teiste kaudsete maksustamissüsteemidega, on see ettevõtete suhtes neutraalne, kuna see ei tähenda nende jaoks kulutusi ega tulusid, kuivõrd tootmisel või turustamisel omandatud kaupu kasutatakse alati nende tootmise või turustamise protsessis.

See neutraalsus kaob hetkel, mil kauba lõpptarbimine.

Vastutus käibemaksumehaanika korrektse rakendamise eest lasub ärimehel või professionaalil, kellest saab riigi sissenõudja maksu osa eest, mis vastab selle tootmisetapis tekkivale või lisanduvale väärtusele.

Järelikult ja seetõttu on ta see, kes on kohustatud nimetatud maksu ise likvideerima, esitades vastavad kvartali- või kuuaruanded.

Käibemaks on peamine kaudne maks Hispaanias ja peaaegu kõikjal maailmas.

Meie riigis eksisteerib kolme tüüpi käibemaksu

- Üldine

- Vähendatud

- Super vähendatud

Käibemaksu ülesandeks on kõigi kodanike tarbimise maksustamine.

See on kõigile ühine maks ja see ei sõltu teie sissetulekust, töökohast ega tööhõivest / isiklikust olukorrast.

Pärast käibemaksuseaduse (käibemaks) reformi läbiviimist kinnitati l2010. aasta riigieelarved, eelmise aasta 31. juulil ja pärast viimast käibemaksumäära tõusu Hispaanias jääb maks selle protsendi juurde:

- Üldine tüüp: 21%

- Vähendatud tüüp: 10%

- Super vähendatud tüüp: 4%

Seda maksu kohaldatakse kõigi kodanike tarbitavate kaupade ja teenuste maksustamiseks.

Käibemaks erineb üksikisiku tulumaksust selle poolest, et seda ei kohaldata otse maksumaksja tulule, vaid mis tahes tarbekaubale selle tootmis- ja turustusetappide kaudu ning seetõttumõjutab lõppkokkuvõttes tarbija makstavat hinda.

Käibemaksu osad

Seda maksu on võimalik jagada kolmeks osaks:

- maksustatav tulu: Selle baasi moodustab maksustatavate toimingute tasu kogusumma.

- Maksumäär: See viitab protsendile, mida kohaldatakse iga maksustatava tasu suhtes, mille abil võib olla võimalik kindlaks määrata selle summa.

- Käibemaksutasu: See on maksubaasile lisatud maksumäära kohaldamise tulemus.

Kuidas saadakse lõplik käibemaksusumma?

El Käibemaks on kaudne maks, mis tähendab, et kui toode või teenus läbib selle tootmise või levitamise erinevaid osi, lisatakse summa sellele.

Tarbija on see, kes vastutab selle maksu täieliku tasumise eest ostmise ajal.

Üldreeglina on kõige põhilisematel ja vajalikumatel toodetel kõige madalam käibemaks ning tooted, mis pole hädavajalikud, on suurema protsendiga maksustatud tooted.

Selle maksu protsent sõltub otseselt toote või teenuse tüübist.

Lihtsalt, et korrata eelmistest lõikudest seni juba mainitud:

- Käibemaks lisatakse kogu tootmisahela ulatuses: Nii sisaldab iga ettevõte, kes sellesse protsessi sekkub, käibemaksu protsenti, mis vastab tema teenustele. Kuid see, kes lõpuks käibemaksu maksab, on see, kes tarbib või tellib toote või teenuse.

- Ettevõtted tegutsevad maksukogujanaIga kolme kuu tagant peavad nad riigikassale tasuma käibemaksu ja sissenõutava käibemaksu vahe. Selle arusaadavamate sõnadega öeldes:

Kõik ettevõtted ja spetsialistid võtavad oma arvetelt käibemaksu ja kannavad selle toote maksumusele lisatud käibemaksu ning peavad samal ajal maksma käibemaksu renditud teenuste eest.

- Sisestatud käibemaks pole teie, vaid maksuamet: See nõuab, et ettevõtted tagastaksid selle kord kvartalis.

Seda nõuet tuntakse käibedeklaratsioonidena ja riigikassa nõuab, et tagastaksite sisestatud käibemaksu ja tasutud käibemaksu vahe, mida nimetatakse ka mahaarvatavaks käibemaksuks ja mis peab alati olema seotud teie majandustegevusega.

Üldine käibemaks

Üldine käibemaks Hispaanias on 21%, ehkki enne oli see 18%.

Nagu nimest võib järeldada, maksab enamikule kaupadele ja teenustele üldist maksu, mida tarbijad ostavad:

- ehted

- Seadmed

- Raamatud

- riietus

- Juguetes

Pärast maksureformi on selle rühmaga liitunud mõned teenused, millel oli varem madalam käibemaks, näiteks juuksurid, matuseteenused, tervishoid või spordiga tegelevatele isikutele osutatavad teenused.

Samuti on vaja välja tuua piletite kasv 8% -lt 21% -le

- Teatrid

- Filmid

- Näitab

- Kontserdid

- Loomaaiad

- Äripinnad ja hooned, mis on ette nähtud nende lammutamiseks

- Sissepääs diskidesse ja ööklubidesse

Vähendatud käibemaks

Alandatud käibemaks on 10%, ehkki enne maksureformi oli see 8%.

Seda käibemaksumäära kohaldatakse kogu toit üldiselt, nii et loetelu on üsna ulatuslik. Tuleb märkida, et mõnel toidul on super-vähendatud tüüp. Alandatud käibemaks sisaldab kogu inim- ja loomasöödaks mõeldud toitu.

Peamine väljajätmine on tubakas, mille käibemaks on 21%, samuti käibemaks alkohoolsed joogid, mis olid varem selles jaotises.

Ma tean ka lisada kauba

- Põllumajandus- või metsandustegevus

- Vesi

- Loomaravimid

- Prillid

- Kontaktläätsed

- Meditsiiniseadmed

- Reisijate ja pagasiveod

- Hostelis

- Toiduteenused kohapeal söömiseks

- Avalikud teepuhastusteenused

- Sissepääs raamatukogudesse

- Galeriid

- Muuseumid

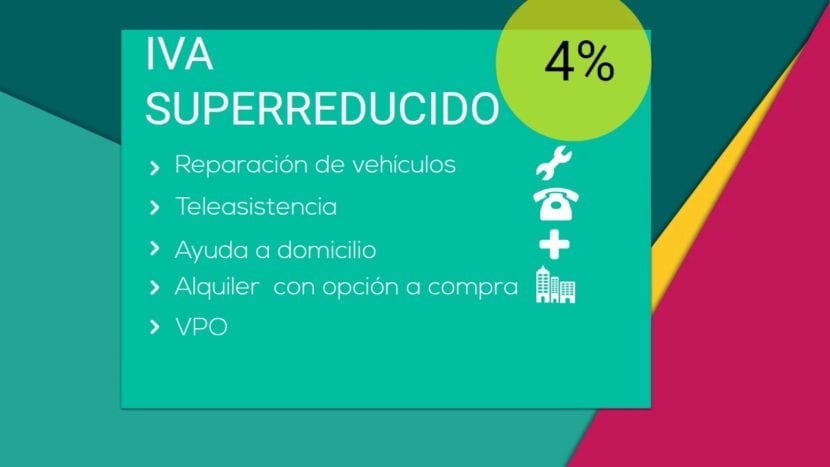

Super vähendatud käibemaks

Hispaanias kehtib käibemaksumäär, eriti vähendatud käibemaks, mis on ainult 4%.

Seda tüüpi käibemaks on ette nähtud põhikaubad:

- Leib

- Piimatooted

- Jahu

- Munad

- Puuviljad

- Köögiviljad

- Köögiviljad

- Kaunviljad ja teraviljad

- Raamatud

- Ajalehed

- Ajakirjad

- Inimtervishoius kasutatavad ravimid

- Liikumispuudega inimestele mõeldud sõidukid

- Puuetega proteesid ja igapäevased abivahendid

- Ametlikult kaitstud eluase

- Liisingud või kaugabiteenused.

Käibemaks kogu maailmas

Käibemaks on kõige enam levinud maks koos üksikisiku tulumaksuga ja ettevõtte tulumaks.

Muud määrad ja maksud, näiteks IBI või registreerimismaks, pole nii universaalsed.

Iga riik kohandab käibemaksu oma tegelikkusega, mis tähendab erinevate protsentide ja isegi erinevate käibemaksumäärade liitmist.

Isegi Euroopa Liidus endas on erinevaid käibemaksuliike ja piirkonnad, mille suhtes kohaldatakse erandeid, näiteks en Canarias, kus reguleerib IGIC või Kanaari saarte üldine kaudne maks.

Siin on tabel, mida võrrelda iga riigi kohta

| riik | Üldine tüüp | Reduced / Super Reduced tüüp |

| Saksamaa | 19% | 7% |

| Austria | 20% | 10% (12% parkimine) |

| Belgia | 21% | 6% (12% parkimine) |

| Bulgaaria | 20% | N / A |

| Küpros | 19% | 5% |

| Horvaatia | 25% | 10% / 5% |

| Taani | 25% | N / A |

| Slovakkia | 20% | 10% |

| Sloveenia | 22% | 9,5% |

| Hispaania | 21% | 10% / 4% |

| Eesti | 20% | 9% |

| Finlandia | 24% | 14% või 10% |

| Prantsusmaa | 20% | 10% või 5,5% / 2,1% |

| Kreeka | 23% | 13% / 6,5% |

| Ungari | 27% | 18% või 5% |

| Iirimaa | 23% | 13.5% või 9.0% või 4.8% või 0% / 0% |

| Itaalia | 22% | 10% / 4% |

| Läti | 21% | 12% või 0% |

| Leedu | 21% | 9% või 0,5% |

| Luxembourg | 15% | 6% / 3% (12% parkimine) |

| Malta | 18% | 5% |

| Países Bajos | 21% | 6% |

| Poola | 23% | 8% / 5% |

| Portugal | 23% | 13% või 6% |

| Suurbritannia | 20% | 5% või 0% |

| Tšehhi | 20% | 14% |

| Rumeenia | 24% | 9% |

| Rootsi | 25% | 12% või 6% |

Ilma käibemaksuta või piiratud käibemaksuga tsoonid

| riik | Territoorium |

| Saksamaa | Helgolandi saar ja Büsigeni territoorium |

| Hispaania | Ceuta ja Melilla ning Kanaari saared |

| Prantsusmaa | Guadeloupe, Guyana, Martinique ja Réunion |

| Itaalia | Livingo, Campione d'Italia ja Lugano järve Itaalia veed |

| Kreeka | Athose mägi |

| Austria | Jungholz ja Mittelberg |

| Taani | Gröönimaa ja Fääri saarte territoorium |

| Finlandia | Ahvenamaa saar |

| Suurbritannia | Kanalisaared ja Gibraltar |

Tähtsamate riikide kohaldatav käibemaks

| riik | Üldine tüüp | Vähendatud määr |

| Argentina | 21% | 10% |

| andorra | 4,5% | 1% |

| Austraalia | 10% | 0% |

| Brasil | 12% | +25% +7% +5% |

| Kanada | 5% | 4,5% |

| Hiina | 17% | 6% või 3% |

| India | 12,5% | 4% või 1% |

| Jaapan | 5% | N / A |

| Mehhiko | 16% | 16% või 0% |

| Norra | 25% | 14% või 8% |

| Venemaa | 18% | 10% või 0% |

| serblane | 19% | 8% või 0% |

| Šveits | 8% | 3.8% või 2.5% |

| Türgi | 18% | 8% või 1% |

| Ukraina | 20% | 0% |