Ettevõtte raamatupidamine lähtub põhimõttest Topeltmatš, mis põhineb eeldusel, et igasugune majandustegevus pärineb teisest sama väärtusega, kuid vastupidise iseloomuga tegevusest. Selle süsteemi abil registreeritakse kõik ettevõtte raamatupidamistoimingud.

Mis iseloomustab topeltkirje meetodit?

Seda raamatupidamissüsteemi reguleerivad kolm põhisuunist:

- Ei hein üksus ilma vasteetavõi mis on sama: ilma võlausaldajata pole võlgnikku.

- Üks või mitu deebetkontot vastab ühele või mitmele sama summa krediidikontole.

- Ja seoses eelmise mustriga, koguste summad deebetisse kantud andmed peavad olema samad, mis kreeditisse kantud. Raamatupidamistsükli igal ajal.

Need juhised on kokku võetud järgmises võrrandis: koguvara võrdub kohustuste ja omakapitali kogusummaga (A = P + PN).

Millal seda ettevõtte raamatupidamises rakendatakse?

Topeltkande põhimõtet rakendatakse igas raamatupidamistoimingus. Ja kui võtame arvesse, et ettevõtetel on kohustus registreerida kõik raamatupidamistoimingud, mida nad teevad, kõigepealt igapäevane raamat ja hiljem üle kantud pealkiri-, on ilmne, et raamatupidamises kasutatakse pidevalt topeltkande süsteemi.

Samuti peame meeles pidama, et iga raamatupidamistoiminguga on seotud kaks või enam kontot ja kõigis kirjetes on vähemalt üks võlgniku ja üks võlausaldaja konto. Seega See peab olema (asub kandest vasakul) paigutame varade ja kulude suurenemise, samuti kohustuste ja omakapitali vähenemise. Selle asemel Haber (kanne paremal) paigutame varade vähenemise, kohustuste ning omakapitali ja tulude suurenemise.

Topeltkirjesüsteem on üks mõistetest, mida õpite õppides Halduse ja rahanduse raamprogramm. See kõrgema astme tsükkel võimaldab teil töötada ettevõtte raamatupidamises, pidades eri valdkondade raamatupidamist.

Kahekordse sisestamise süsteemi juhtumianalüüs

Järgmised näited on väga lihtsad, kuid need illustreerivad topeltkirjesüsteemi rakendamist kõigis raamatupidamistoimingutes, vastasel juhul oleks toimingute kirjendamine vale:

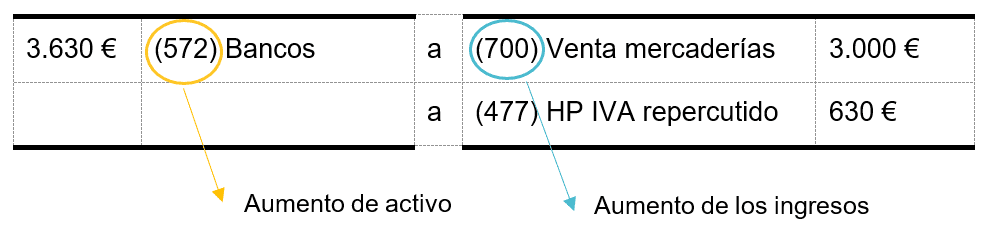

Firma A võtab pangaülekandega kaupade müügist 3.000 eurot (millele lisandub käibemaks 21%).

Tehtava kanne on järgmine:

See tähendab, et võlas paigutame varakontod, antud juhul pangad (572) ja krediidis tulu: (700) kauba müük. Nagu näha, langevad deebet- ja krediidisummade summa kokku (3.630 eurot), seega on topeltkande süsteem täidetud.

Selle asemel ostab ettevõte A tarnijalt 5.000 euro (+ käibemaks) kaupa ja tasub selle kahe kuuga.

Tehtava kanne oleks järgmine:

Sel juhul paigutame võlas kulud ja krediiti kohustuste suurenemise - ootel olev tarnijatele makse, konto (400) tarnijad. Nagu eelmises näites, langeb deebeti ja krediidi summa kokku, andes topeltkirjelduse meetodi.

Kas raamatupidamist on võimalik õppida kaugõppes?

Jah, Internetist leiate palju videoid ja õpetusi, kuid kui soovite järgida päevakava ja hankida see Pealkiri ametlik Haridusministeeriumi ja raamprogrammi loal on võimalus valida halduse ja rahanduse kõrgharidus. Peal ILERNA Internetis saate õppida omas tempos, millal, kuidas ja kus soovite ning teie toetusel õpetajad, didaktiline materjal ja videotunnid kord nädalas. Samamoodi saate sooritada iga õppeaine lõpueksamid teile kõige lähemal asuvas Hispaania provintsi pealinnas.