Vastav kontroll See kujutab endast krediidiinstrumenti, mis sisaldab lubadust maksta silmapiiril näidatud summa. Praktikas on see umbes kontrollib, et pangad väljastaksid enne makse sooritamist ja et nad on kohustatud neile silma peal tasuma, kui neid esitatakse. Nõuetele vastava tšeki väljastamine eeldab näidatud raha eelnevat kättesaadavust, see tähendab, et hoiustatud summa ületab emiteerivat panka, kes maksab selle summa.

Kindlasti peab rohkem kui üks arvama, et a pangatšekk ja nõuetele vastav tšekk, kuid probleem on selles, et nad ei tee vahet ühel ja teisel, mis tekitab segadust. Kuid need on väga erinevad ja ühe või teise valimise tagajärjed võivad dramaatiliselt muutuda. Nii et enne otsustamist, millist kasutada, on küsimus väga mõistlik.

Vastav kontroll See on tavaline kontroll, tüüpiline kontroll kontolt, selline, millel on tšekk. Selle teeb eriliseks vastavusklausel, mis on märgitud tagaküljel, et nimetatud klausel panka arvestab, et kontol on saldosid, jättes need tasumiseks selle tšeki vastu. Tavaliselt juhtub see, et kui nad nõuavad tšeki järgimist, peate end pangale esitama, tšeki välja andma, et nad hoiaksid raha kontol ja pitseriksid selle, nagu me mainisime, nii et raha ei saa enam kätte korraldatud muudel eesmärkidel.

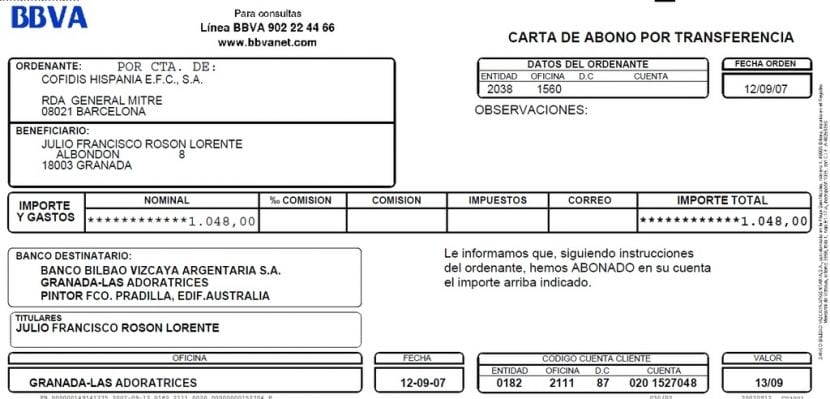

Selle asemel pangatšekk on erinev. Tšeki väljastab pank ise, seega ei pea kliendil tšekiraamatut olema. Samuti pole vaja omada kontot väljaandvas pangas. Kas sularaha või kontole hoiustatud raha vastu väljastab pank tšeki teie sisekontode vastu. Tšeki väljaandja on pank ise, kes on kohustatud maksma.

Kindlasti mõtlete, kas mõlemad ei taga teid laadimisvalem. Vastus on eitav, mitte ühtemoodi. Selle põhjuseks on asjaolu, et tehtud tšekk hoiab raha meie käest ainult klauslis märgitud ajavahemiku eest, mis on tavaliselt 15 päeva. Pärast seda kuupäeva võite proovida koguda, kuid see ei ole garantii. Pealegi ei saa selline kontol hoidmine olla vastuolus arestimise või pankrotiga, mistõttu on võimalik, et seisame silmitsi tasustamata kontrollidega.

Pangatšekil pole tähtaega eriti selles osas, et garantii töötab, seda seetõttu, et garantii põhineb panga enda otsesel emissioonil. Kui järgitakse tšekiseadust, tuleb kõik pangatšekid, olenemata sellest, kas need on täidetud või mitte, tasuda 15 päeva jooksul pärast nende väljastamist, kuid see ei tähenda midagi muud. Et kui seda ei tehta , võivad maksmata jätmise korral kaotada teatud õiguslikud eelised.

On ilmne, et pangatšekid see risk on tänaseni ebaoluline, mistõttu pole ebatavaline leida pangatšekke, mille tühjendamine võib võtta kuni kolm kuud. Sel põhjusel ja arvestades, et kulud on tavaliselt ühesugused, usun, et pangatšekk on lisaks oma märkimisväärsele mugavusele üldise turvalisuse tagamiseks selgelt universaalne.

Vastav kontroll See erineb pangatšekist ka muudes aspektides, näiteks on see, et nõuetekohase tšeki puhul on pank kohustatud tasuma dokumendis märgitud summa ja seetõttu on tšeki esitajal täielik kindlus sellest pank vastab ja maksab pealkirjas näidatud summa alles siis, kui see on kaetud. See tähendab, et ainult siis, kui tšeki väljaandnud kliendi kontol on raha. Ehkki pangatšekk väljastatakse ilma rahaliste vahenditeta, ei ole vastavuses olevad tšekid ohus.

Kontrolli kinnitamise tingimused

Vastavuskontrolli kinnitamiseks on mõned tingimused. Me selgitame neid allpool:

- Et on märke selle kohta, et näidatud summa makstakse nõudmisel.

- Kas see on lisatud vastava nime nimetuse pealkirja või see võib olla ka viisa või sertifikaadi nimi.

- Rekordiomaniku nime puhul on see tingitud sellest, et kuna tellitav tagatis on väärtpaber, ei saa omanik seda väljastada.

- Et neil oleks kuupäev ja koht, kus tiitel välja anti.

- Et sellele on alla kirjutanud tšeki väljastanud pank.

Nõuetele vastava kontrolli esitamine See peab toimuma umbes viieteistkümne päeva jooksul alates panga väljaandmise hetkest või eelnevalt märgitud tähtaegade jooksul, sõltuvalt tšeki väljaandmise kohast. Kahtlemata on tšekk üks enim kasutatavaid makseviise maailmas. Tšekki ei kasutata ainult kauplustes soetatud kaupade eest tasumiseks, vaid seda kasutab ettevõte ka selleks, et saaks maksta oma tarnijatele või vabakutselisena töötanud töötajale.

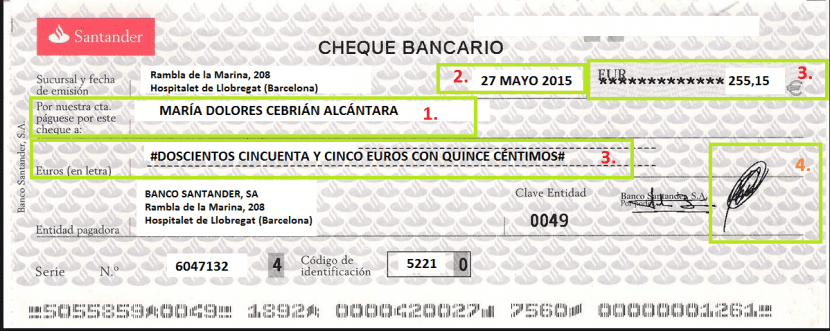

Laias laastus on tšekk dokument või a maksekorraldus et see on kirjutatud, mis annab isikule, kellele see laieneb, õiguse võtta välja rahasumma sularahas ja et see on hoiustatud pangakontole, mis tavaliselt vastab makse sooritanud isikule või ettevõttele, see tähendab , on tšekile allakirjutanul selles pangas pangakonto, mis saab kõnealuse tšeki välja anda.

Nii populaarse ja hea makseviisina võime leida erinevat tüüpi tšekke, kusjuures tšekk on üks paljudest.

El nõuetele vastav kontroll See on seda tüüpi kontroll, kus panga- või finantseerimisasutus on see, kes seda peab maksma. Inimene, kes peab vastutama selle sissenõudmise eest, on kindel, et ta saab seda teha vastavalt sellele, sest isik, kes talle annab sellel tšekil võib selle makse täitmiseks olla piisavalt raha. Teisisõnu ei saa tehtud tšeki olemasolul selle saajal kahtleda, et tarnitav raha on sama, mis makstakse.

See tähendab, et nõuetele vastav kontroll on äratuntav ja kehtiv Sellisena peavad selle välja andvad finantsüksused maksedokumenti lisama klausli või legendi, mis lisaks allkirjale määrab levinumate hulka ka lepingu, sertifikaadi.

on ka teine teema, mis on seotud seda tüüpi kontrolli väljastamine Eelkõige hoiab pank kliendi kontol kinni summa, mille ta peab tehtud tšeki abil maksma. See tagab vahendite mis tahes viisil kättesaadavuse. Tuleb märkida, et seda tüüpi tšekkide väljaandmiseks välja andnud pank võtab oma kliendilt komisjonitasu.

Nii nagu eelmainitud tšekkide põhjus on see, et nende sissenõudmine on kahtlemata tagatud, on ka paljud võlausaldajad, kes kaebavad nad kohtusse, et tagada neile võlgnetava makse saamine. Vastav kontroll See on teatud tüüpi tšekk, mida iseloomustab asjaolu, et see pakub maksegarantiid. Nii saab isik, kes on saanud nendelt dokumendi, täieliku kindluse, et ta saab kindlaksmääratud kuupäeva jooksul nõuda neile vastavat raha ja vältida igasugust sellega seotud probleemi.

Nõuetekohased kontrollid on üks variantidest, mis võimaldavad antud juhul dokumendi kogumisele garantiid omada. See kehtib tegelikult tavalise tšeki korral, mille puhul on võimalus saada raha ja mille maksmine sõltub asjaolust, et pangakontol on raha või mitte, see võib põhjustada pettusi või probleeme tasumata jätmisega ajutise likviidsuse puudumiseni.

Nagu võite ette kujutada, on seda tüüpi tšekil teatud olukordades palju eeliseid, mille puhul on rahakogumine kaheldav. Nii võib see korvata usalduse puudumise tšeki väljastaja suhtes või hirmu suure rahasumma maksmata jätmise pärast, mistõttu pakutakse sellega seoses rahuldavat lahendust. Nii et vastavat kontrolli saab mõista ka kui garantiid.