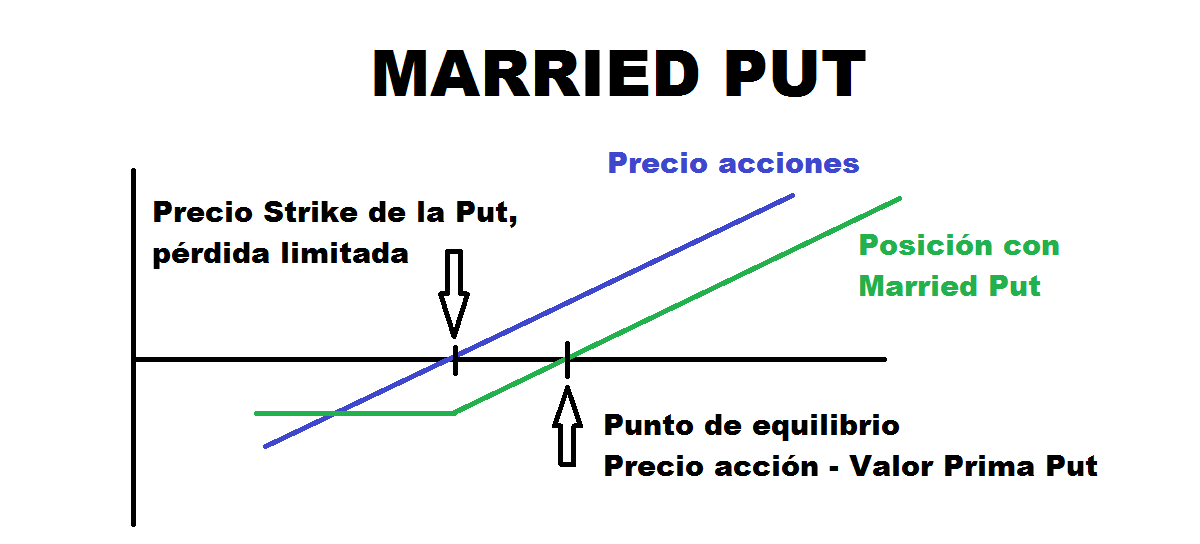

Hiljuti kommenteerisime blogis mõnda finantsvõimalustega strateegiad. Optsiooniturg on üks dünaamilisemaid oma olemuse tõttu. Mõned kirjeldatud strateegiad olid Covered Call, Married Put ja Straddle. Need on vaid mõned paljudest olemasolevatest, mis võimaldavad meil ära kasutada ja ära kasutada seda potentsiaali, mida finantsturud meile pakuvad. Kuid selles artiklis käsitleme vertikaalseid hinnavahesid, et "mängida" erinevate löögihindadega.

Selles teises osas soovitakse veel mõned üle vaadata ja süveneda nendesse, mis oma omaduste tõttu võivad olla mõnevõrra keerulisemad. Sest soovitav on järgida artiklite järjekorda, läbib ühe Finantsvõimalusedja seejärel jätkake valikutega strateegiate esimest osa, kuni jõuate siia. Siinkohal loodan, et uued strateegiad, mida me näeme, on samuti didaktilised ja teile kasulikud.

Härjakõne levik

See strateegia sisaldub vertikaalsetes hinnavahedes. See seisneb kahe ostuoptsiooni samaaegses ostmises ja müümises sama vara ja sama aegumiskuupäevaga, kuid erinevate täitmishindadega. Ostmine toimub madalaima alghinnaga ja müük kõrgeima alghinnaga. See valikute strateegia rakendatakse siis, kui investor on tõusuteel vara peal.

Nii kahju kui kasu on piiratud, ja need sõltuvad kaugusest, kuhu me alghinnad asetame. Olukordades, kus vara volatiilsus on suur, on sageli huvitava kasu/riskiga võimalusi.

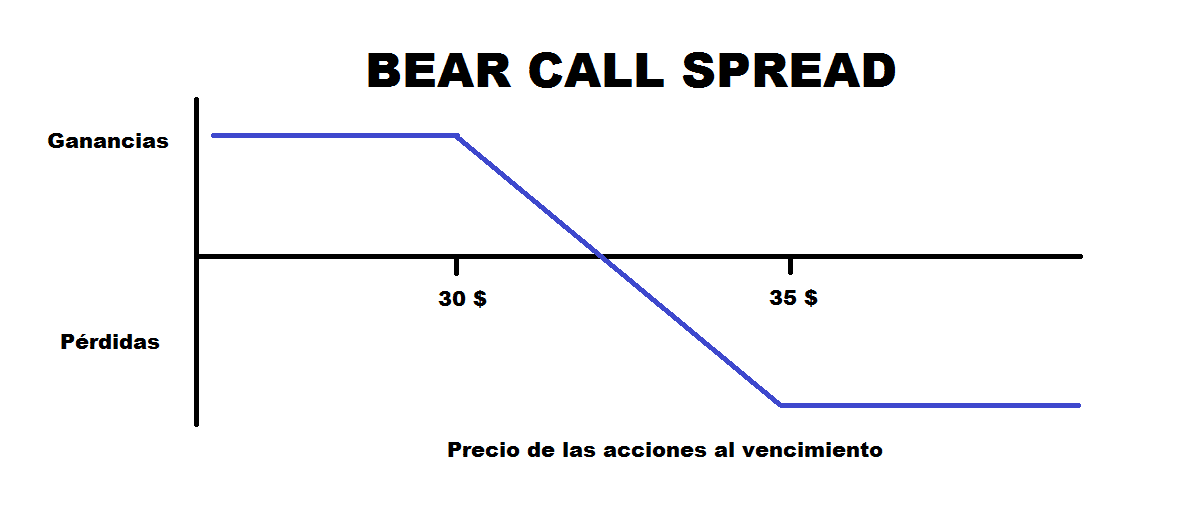

Bear Call Spread

See on sama, mis eelmine strateegia, välja arvatud selles strateegias müüdud kõne on madalaima müügihinnaga kõne, ja ostetud kõne on kõrgeima alghinnaga kõne.

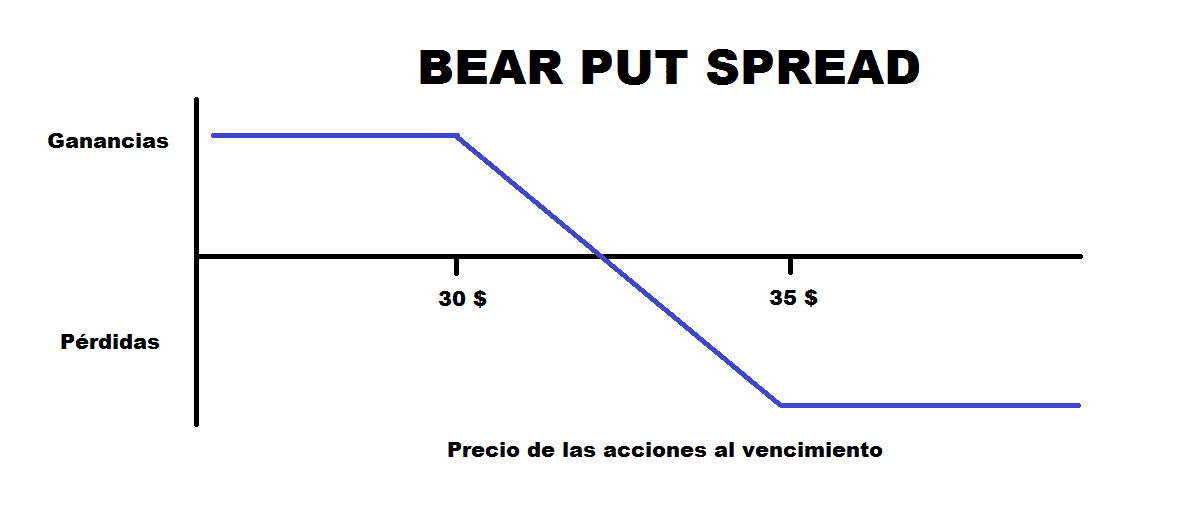

Karuputke levik

Bear Put Spread strateegia on sarnane eelmisele, ainult seekord rakendatakse seda kui investor arvab, et vara väärtus võib väheneda. Eesmärk on ära kasutada langusi, piirates kahjumit ja kasumit. Selle eest Ostetakse ja müüakse samaaegselt veel üks sama tähtaja ja vara puhul, kuid erineva täitmishinnaga. Ostetud pakkumine on kõrgeima müügihinnaga ja müüdud müügihind madalaima müügihinnaga.

Maksimaalne kasum, mida saab taotleda, on mõlema täitmishinna hinnavahe, millest on lahutatud makstud preemia ja kogutud lisatasu vahe. Teisest küljest on maksimaalsed kahjud makstud preemia ja kogutud preemia vahe.

Bull Put Spread

Teisest küljest ja samamoodi saame eelmise strateegia raames ostu-müügikorralduse ümber pöörata. Nii et härjapanek levis, müüdaks kõrgeima müügihinnaga müügitehing, ja teise ostetaks madalama kasutushinnaga. Seega alustaksime "kasumist" ja ainult hinna langemisel jääksime kahjumisse, mida piiraks puti ostmine madalama alghinnaga.

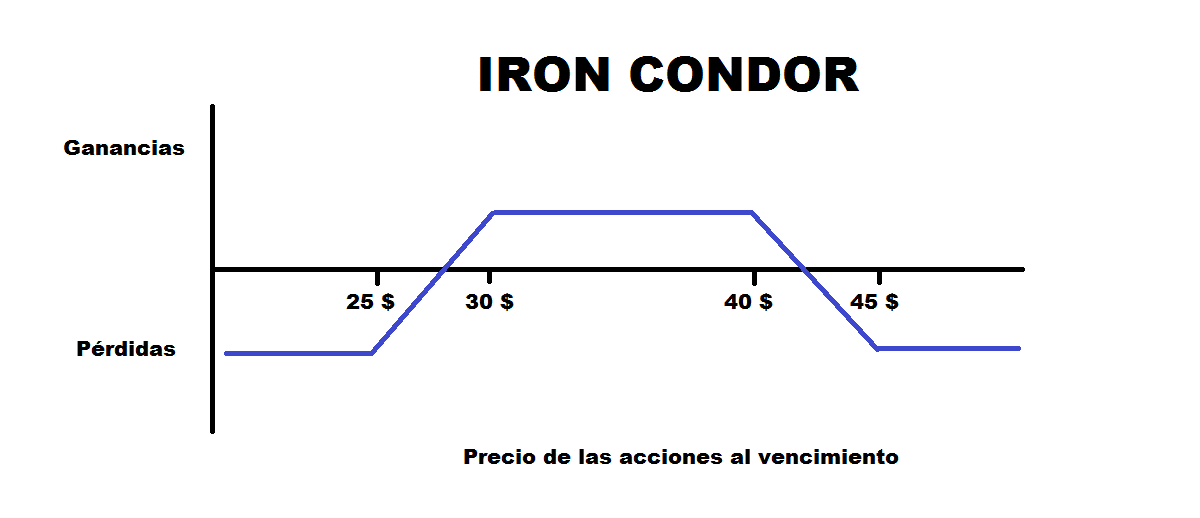

Raudkondori strateegia

See strateegia on vertikaalsete hinnavahede piires optsioonide turul üks arenenumaid. See on loodud tänu neli võimalust, kaks calli ja kaks put. Selle Delta on neutraalne ja Theta on positiivne, see tähendab, et hinnamuutused selle töövahemikus seda ei mõjuta. Tema jaoks on aga väga positiivne ajafaktor, kuna see suurendab meie kasu. Samamoodi, kui oleme jõudnud suure volatiilsuse aega ja mida hiljem see langeb, langetades optsioonide hinda veelgi, on see midagi, mis lõpuks kasu toob.

Selle elluviimiseks peavad kõik võimalused olema samal aegumiskuupäeval. Siis, võttes arvesse, et esimene alghind on madalaim ja viimane kõrgeim (TO see on koostatud järgmiselt.

- A. Müügi ost alghinnaga A (madalam).

- B. Müüa müügihind B alghinnaga (mõnevõrra kõrgem).

- C. Kõne müük täitmishinnaga C (kõrgem).

- D. Kõne ostmine D alghinnaga (kõrgeim).

Tegelikult see strateegia on kombinatsioon Bear Call Spreadist ja Bull Put Spreadist. Vahemikus, mis sõltub löögihindade kaugusest, oleme kasumis. Ainult siis, kui hind tõuseb või langeb üle meie positsioonide, jääksime kahjumisse, kuigi seda piiraksid meie tehtud ostud.

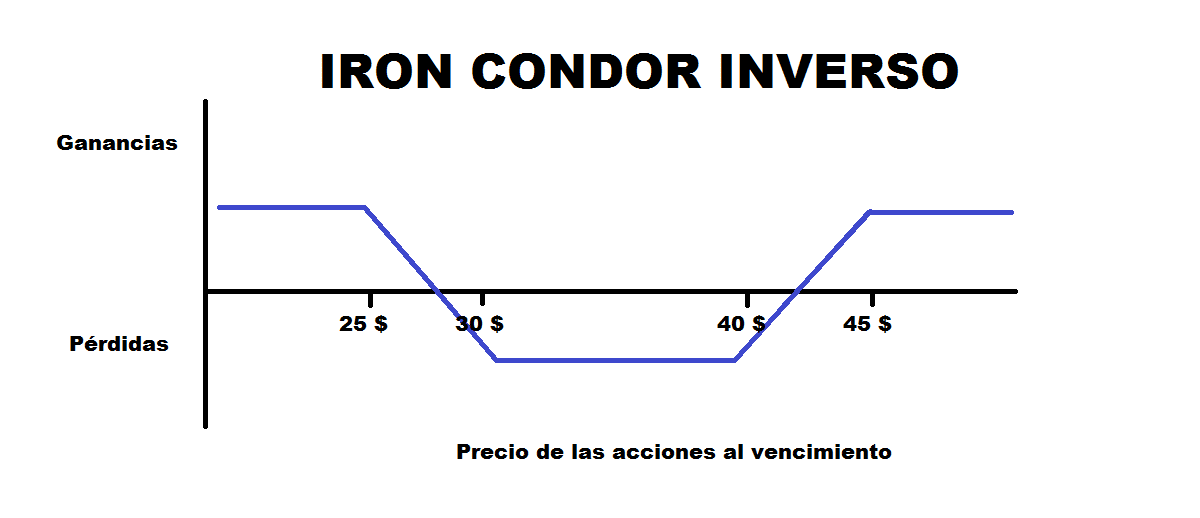

Tagurpidi Iron Condor

Es Bull Call Spread pluss Bear Put Spread kombinatsioon. Järjekord, mida järgida 4 optsiooni ostul ja müügil, on täiesti vastupidine. Esialgu "alustaksime" kahjumis, mis jääks vahemikku, kus oleksime oma ostud sooritanud. Kui hind sellest tsoonist väljub ja tõusis või langes, siis kasumid realiseeruksid.

Pöördmudelis Iron Condor on potentsiaalne kasum suurem, kuid see on ka vähem tõenäoline, kuna lähtume kahjumist ja väikeste hinnakõikumiste korral seda kasumit ei saavutataks.

Järeldused vertikaalsete vahede kohta

Vertikaalse hinnavahe strateegiad annavad tavaliselt häid tulemusi, kui varade hind käitub nii, nagu investorid ootavad. Kuna tegemist on kahe või enama optsiooni kombinatsiooniga, võib optsioonidega kauplemisel tekkida segadus. Näiteks lõpetagem müügi asemel ostmine. Paljud maaklerid pakuvad võimalust jälgige enne kauplemist meie strateegiatest tulenevat graafikut, mis aitab meil näha, kas see on see, mida me tahame. Lisaks võimaldavad need näha kasumit/riski ja tõenäosust, et saavutame maksimaalse kasumi või kahjumi.

Minu soovitus on võtta aega toiminguid hästi analüüsida, et neid saaks optimeerida, minimeerida standardvigu ning maksimeerida potentsiaalset kasumit ja minimeerida kahjumit. Loodan, et see artikkel on aidanud teil tutvuda valikuvõimalustega vertikaalse hinnavahe strateegiatega!