Αυτή τη φορά θέλαμε να κάνουμε μια μικρή ανασκόπηση δύο όρων που χρησιμοποιούνται ευρέως στον κόσμο των οικονομικών και των οικονομικών για την απίστευτη λειτουργικότητά τους όταν πρόκειται για αποτελέσματα απόδοσης σε εταιρείες και να γνωρίζουμε εάν η επένδυση σε ένα συγκεκριμένο έργο είναι βιώσιμη, γνωστή ως το NPV και το IRR. Αυτά τα δύο εργαλεία μπορούν να σας κάνουν να κερδίσετε πολλά χρήματα ή να μείνετε μακριά από τις κακές επιλογές μιας εταιρείας.

Τι είναι τα NPV και IRR

Τα NPV και IRR είναι δύο τύποι χρηματοοικονομικών εργαλείων από τον κόσμο των οικονομικών πολύ ισχυρό και μας δίνουν τη δυνατότητα αξιολόγησης της κερδοφορίας που μπορούν να μας προσφέρουν διάφορα επενδυτικά σχέδια. Σε πολλές περιπτώσεις, η επένδυση σε ένα έργο δεν δίνεται ως επένδυση αλλά ως δυνατότητα έναρξης άλλης επιχείρησης λόγω κερδοφορίας.

Τώρα, πρόκειται να κάνουμε μια μικρή εισαγωγή του NPV και του IRR, αυτές τις οικονομικές έννοιες ξεχωριστά, έτσι ώστε να μπορείτε να δείτε πώς υπολογίζονται και ποια είναι η καλύτερη επιλογή ανάλογα με τα αποτελέσματα που θέλετε να γνωρίζετε και το δυνατότητες που προσφέρονται από NPV και IRR.

Τι είναι το NPV

Το NPV ή η καθαρή παρούσα αξία, αυτό το χρηματοοικονομικό εργαλείο είναι γνωστό ως η διαφορά μεταξύ των χρημάτων που εισέρχονται στην εταιρεία και του ποσού που επενδύεται στο ίδιο προϊόν για να δει αν είναι πραγματικά ένα προϊόν (ή έργο) που μπορεί να δώσει οφέλη στην εταιρεία

Το VAN έχει το επιτόκιο που ονομάζεται cut-off rate και είναι αυτό που χρησιμοποιείται για να ενημερώνεται συνεχώς. Το εν λόγω ποσοστό αποκοπής δίνεται από το άτομο που πρόκειται να αξιολογήσει το εν λόγω έργο και αυτό γίνεται σε συνδυασμό με τα άτομα που πρόκειται να επενδύσουν.

Το ποσοστό αποκοπής NPV μπορεί να είναι:

- Το ενδιαφέρον που είναι στην αγορά. Αυτό που κάνετε είναι να πάρετε ένα μακροπρόθεσμο επιτόκιο που μπορεί εύκολα να αφαιρεθεί από την τρέχουσα αγορά.

- Τιμή στην κερδοφορία μιας εταιρείας. Το επιτόκιο που σημειώνεται εκείνη τη στιγμή θα εξαρτηθεί από τον τρόπο χρηματοδότησης της επένδυσης. Όταν γίνεται με κεφάλαιο που κάποιος άλλος έχει επενδύσει, τότε το επιτόκιο αποκοπής αντικατοπτρίζει το κόστος δανεισμού κεφαλαίου. Όταν γίνεται με το δικό του κεφάλαιο, έχει ένα άμεσο κόστος για την εταιρεία αλλά δίνει την αποδοτικότητα των μετόχων

Όταν το επιτόκιο επιλέγεται από τον επενδυτή

Αυτό μπορεί να είναι οποιοδήποτε ποσοστό της επιλογής σας.

Συνήθως πραγματοποιείται με το ελάχιστη κερδοφορία ότι ο επενδυτής σκοπεύει να έχει και θα είναι πάντα κάτω από το ποσό στο οποίο πρόκειται να πραγματοποιήσει την επένδυση.

Εάν ο επενδυτής θέλει ένα ποσοστό που αντικατοπτρίζει το κόστος ευκαιρίας, το άτομο σταματά να λαμβάνει χρήματα για να επενδύσει σε ένα συγκεκριμένο έργο.

Πώς μπορεί να εφαρμοστεί το NPV

Για να μάθετε πώς να χρησιμοποιήσετε το NPV έχουμε έναν τύπο που είναι NPV = BNA - Επενδύσεις. Το Van γνωρίζουμε ήδη τι είναι και το BNA είναι το ενημερωμένο καθαρό κέρδος ή με άλλα λόγια, η ταμειακή ροή που έχει η εταιρεία.

Αυτή η μέθοδος πρέπει πάντα να χρησιμοποιείται με το ενημερωμένο καθαρό κέρδος και όχι με το προβλεπόμενο καθαρό κέρδος μιας εταιρείας, ώστε οι λογαριασμοί μας να μην αποτυγχάνουν. Για να μάθετε τι είναι BNA πρέπει να κάνετε έκπτωση TD ή προεξοφλητικό επιτόκιο. Αυτό είναι το ελάχιστο ποσοστό απόδοσης και είναι γνωστό ως εξής.

Εάν το ποσοστό είναι υψηλότερο από το BNA, αυτό σημαίνει ότι το ποσοστό δεν έχει ικανοποιηθεί και έχουμε αρνητικό NPV. Εάν το BNA είναι ίσο με την επένδυση, αυτό σημαίνει ότι το επιτόκιο έχει επιτευχθεί, το NPV είναι ίσο με 0.

Όταν το BNA είναι υψηλότερο σημαίνει ότι το ποσοστό έχει ικανοποιηθεί και επιπλέον, έχει γίνει κέρδος.

Για να καταλάβουμε γρήγορα

Οταν ο τελευταία περίπτωση, σημαίνει ότι το έργο είναι κερδοφόρο και μπορείτε να προχωρήσετε με αυτό. Όταν υπάρχει περίπτωση στην οποία υπάρχει ισοπαλία, το έργο είναι κερδοφόρο επειδή το κέρδος TD ενσωματώνεται, αλλά πρέπει να είστε προσεκτικοί. Όταν συμβαίνει στην πρώτη περίπτωση, το έργο δεν είναι κερδοφόρο και πρέπει να αναζητήσετε άλλες επιλογές.

Πρέπει να επιλέξετε το έργο που μας δίνει το καλύτερο πρόσθετο κέρδος.

Πλεονεκτήματα του NPV

Ένα από τα κύρια πλεονεκτήματα Και ο λόγος για τον οποίο είναι μια από τις πιο χρησιμοποιούμενες μεθόδους είναι επειδή οι καθαρές ταμειακές ροές ομογενοποιούνται αυτή τη στιγμή. Το NPV ή η καθαρή παρούσα αξία είναι ικανή να μειώσει τα χρηματικά ποσά που δημιουργούνται ή που συνεισφέρουν σε μία μονάδα. Επιπλέον, θετικοί και αρνητικοί δείκτες μπορούν να εισαχθούν στους υπολογισμούς ροής που αντιστοιχούν στο εισροές και εκροές μετρητών χωρίς να αλλάξει το τελικό αποτέλεσμα. Αυτό δεν μπορεί να γίνει με το IRR στο οποίο το αποτέλεσμα είναι πολύ διαφορετικό.

Ωστόσο, Το NPV έχει αδύνατο σημείο Και είναι ότι η τιμή που χρησιμοποιείται για την έκπτωση των χρημάτων μπορεί να μην είναι απολύτως κατανοητή ή ακόμη και συζητήσιμη για πολλούς ανθρώπους.

Τώρα, όταν πρόκειται για ομογενοποίηση του επιτοκίου, είναι μια από τις καλύτερες επιλογές με πολύ υψηλή αξιοπιστία.

Τι είναι το IRR και πώς χρησιμοποιείται

Τι είναι το IRR; Το IRR ή το εσωτερικό ποσοστό απόδοσης, είναι το προεξοφλητικό επιτόκιο που υπήρχε σε ένα έργο και που μας επιτρέπει ότι το BNA είναι τουλάχιστον ίσο με την επένδυση. Όταν μιλάμε για το ΤΤο IR μιλάει για το μέγιστο TD ότι μπορεί να έχει οποιοδήποτε έργο ώστε να μπορεί να θεωρηθεί κατάλληλο.

Για να βρείτε το IRR με τον σωστό τρόπο, τα δεδομένα που θα χρειαστείτε είναι το μέγεθος της επένδυσης και η προβλεπόμενη καθαρή ταμειακή ροή. Όποτε πρέπει να βρεθεί το IRR, πρέπει να χρησιμοποιείται ο τύπος NPV που σας έχουμε δώσει στο πάνω μέρος. Αλλά αντικαθιστώντας το επίπεδο Van με 0, ώστε να μας δώσει ποσοστό έκπτωσηςή. Σε αντίθεση με το NPV, όταν το ποσοστό είναι πολύ υψηλό, μας λέει ότι το έργο δεν είναι κερδοφόρο, εάν το ποσοστό είναι χαμηλότερο, αυτό σημαίνει ότι το έργο είναι κερδοφόρο. Όσο χαμηλότερο είναι το ποσοστό, τόσο πιο κερδοφόρο είναι το έργο.

Είναι αξιόπιστη αυτή η μέθοδος;

Πρέπει να γνωρίζετε ότι οι επικρίσεις που υπέστη αυτή η μέθοδος οφείλονται σε μεγάλο βαθμό στο βαθμό δυσκολίας που έχει για πολλούς ανθρώπους. Ωστόσο, σήμερα είναι ήδη δυνατό να προγραμματιστεί σε υπολογιστικά φύλλα και οι πιο σύγχρονοι επιστημονικοί υπολογισμοί συνοδεύονται επίσης από αυτήν την επιλογή. Έχουν επιτύχει ότι μπορούν να γίνουν σε δευτερόλεπτα.

Ακόμα κι έτσι, επιστρέφοντας στο πιο χρησιμοποιημένο και το κύριο, γίνεται όταν σε ένα συγκεκριμένο έργο ήταν δυνατό να πραγματοποιηθούν αποζημιώσεις ή εκταμιεύσεις που έχουν, όχι μόνο στην αρχή αλλά και κατά τη διάρκεια της ωφέλιμης ζωής τους, είτε επειδή το έργο είχε ζημιές ή έχουν συμπεριληφθεί νέες επενδύσεις.

Πότε να χρησιμοποιείτε VAN ή TIR

Τόσο το NPV όσο και το IRR είναι δύο δείκτες που χρησιμοποιούνται ευρέως από επαγγελματίες, αλλά κάθε ένα από αυτά τα εργαλεία έχει συγκεκριμένη χρήση κατά τη χρήση τους. Και είναι βολικό να γνωρίζετε πότε να χρησιμοποιείτε το NPV και πότε το IRR και πώς να αξιολογείτε τα αποτελέσματα που λαμβάνετε και από τα δύο.

Επομένως, εδώ θα σας αφήσουμε με πρακτικό τρόπο όταν θα το χρησιμοποιήσετε.

Πότε να χρησιμοποιήσετε το VAN

Το NPV, δηλαδή, η καθαρή παρούσα αξία, Είναι η μεταβλητή που χρησιμοποιούν πολλές εταιρείες για να ομογενοποιήσουν τις καθαρές ταμειακές ροές. Δηλαδή, να μειώσουμε όλα τα χρηματικά ποσά που δημιουργούνται ή που συνεισφέρουν σε ένα μόνο ποσό. Επιπλέον, είναι το εργαλείο που χρησιμοποιούν για να γνωρίζουν εάν ένα έργο λειτουργεί. Με άλλα λόγια, εάν υπάρχουν οφέλη βάσει των επενδύσεων.

Για να το κάνουν αυτό, χρησιμοποιούν τον τύπο NPV = BNA-Investment. Έτσι, εάν η επένδυση είναι μεγαλύτερη από το BNA, ο αριθμός που λαμβάνεται από το NPV είναι αρνητικός. και αν είναι το αντίθετο σημαίνει ότι υπάρχει κέρδος.

Πότε πρέπει να χρησιμοποιηθεί; Λοιπόν, όταν θέλετε να μάθετε εάν το καθαρό κέρδος σας είναι πραγματικά επαρκές ή εάν έχετε απώλειες. Στην πραγματικότητα, αυτό θα πρέπει να χρησιμοποιείται σε ετήσια βάση, αν και στην πραγματικότητα τα αριθμητικά στοιχεία μπορούν να καταρτίζονται οποιαδήποτε στιγμή του έτους (αλλά πάντα με δεδομένα μέχρι την ημερομηνία αυτή).

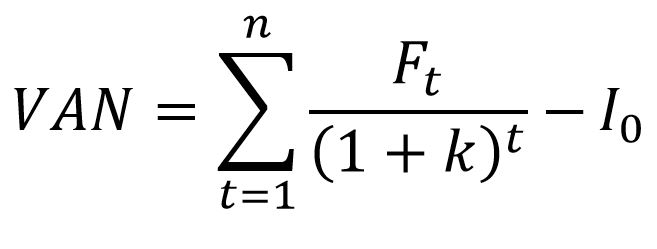

Τι είναι ο τύπος NPV;

Είναι το επόμενο:

Πού:

- Ft είναι οι ταμειακές ροές σε κάθε περίοδο (t).

- Το I0 αντιπροσωπεύει την αρχική επένδυση.

- n είναι ο αριθμός των περιόδων που υπολογίζονται.

- k είναι το προεξοφλητικό επιτόκιο.

Τι είναι το TIR και σε τι χρησιμεύει;

Όσον αφορά τώρα το IRR, πρέπει να έχετε κατά νου ότι, όπως σας έχουμε πει, δεν είναι το ίδιο με το NPV, είναι δύο εντελώς διαφορετικά εργαλεία που μετρούν παρόμοια πράγματα, αλλά όχι τα ίδια.

El Η τιμή IRR χρησιμοποιείται για να εκτιμήσει εάν ένα έργο είναι κερδοφόρο ή όχι, αλλά τίποτα άλλο. Ο τύπος που χρησιμοποιείται είναι ο ίδιος με αυτόν του NPV, αλλά σε αυτήν την περίπτωση το NPV είναι 0 και το θέμα είναι να μάθετε το προεξοφλητικό επιτόκιο ή την επένδυση.

Έτσι, όσο υψηλότερη είναι η τιμή που προκύπτει σε αυτόν τον τύπο, αυτό σημαίνει ότι το έργο είναι λιγότερο κερδοφόρο. Όσο χαμηλότερο είναι, τόσο πιο κερδοφόρο είναι.

Πότε χρησιμοποιείται;

Και πότε πρέπει να χρησιμοποιηθεί; Σε αυτήν την περίπτωση, Είναι ο καλύτερος δείκτης για την εκτίμηση της κερδοφορίας ή όχι ενός συγκεκριμένου έργου. Με άλλα λόγια, σας δίνει συγκεκριμένα δεδομένα, αλλά αυτό δεν μπορεί να συγκριθεί με τα δεδομένα ενός άλλου έργου, ειδικά αν είναι διαφορετικά, επειδή υπάρχουν περισσότερες μεταβλητές που παίζουν (για παράδειγμα, ότι ένα από τα έργα ξεκινά σύντομα και στη συνέχεια παίρνει απενεργοποιημένο, ή αυτό είναι πιο ανθεκτικό στο χρόνο).

Σε γενικές γραμμές, τόσο το NPV όσο και το IRR υποδεικνύουν εάν ένα έργο μπορεί να εκτελεστεί ή όχι, δηλαδή εάν θα αποκτηθούν οφέλη μαζί του ή όχι. Δεν υπάρχει κανένα καλύτερο εργαλείο ή άλλο για να το κάνει αυτό, καθώς τόσο το NPV όσο και το IRR συμπληρώνουν το ένα το άλλο και οι επενδυτές λαμβάνουν υπόψη τα αποτελέσματα και των δύο πριν λάβουν μια απόφαση.

Πώς να ξέρετε αν το IRR είναι καλό

Μετά από όλα όσα σας είπαμε, δεν υπάρχει αμφιβολία ότι ο δείκτης που μπορεί να έχει το μεγαλύτερο βάρος όταν πρόκειται να γνωρίζει αν ένα έργο είναι καλό ή όχι είναι ο εσωτερικός ρυθμός απόδοσης, δηλαδή ο IRR. Αλλά πώς ξέρετε εάν το IRR είναι καλό ή όχι σε ένα έργο;

Κατά την αξιολόγηση αυτού του ποσοστού, δηλαδή του IRR, είναι απαραίτητο να ληφθούν υπόψη δύο πολύ σημαντικοί παράγοντες. Αυτά είναι:

- Το μέγεθος της επένδυσης. Δηλαδή, τα χρήματα που πρόκειται να διατεθούν για την εκτέλεση αυτού του έργου.

- Η προβλεπόμενη καθαρή ταμειακή ροή. Δηλαδή, αυτό που εκτιμάται ότι θα επιτευχθεί.

Για τον υπολογισμό του IRR μιας επιχείρησης, χρησιμοποιείται ο ίδιος τύπος NPV? αλλά αντί να το πάρετε αυτό, αυτό που κάνετε είναι να μάθετε ποιο είναι το προεξοφλητικό επιτόκιο. Έτσι, ο τύπος IRR θα είναι:

NPV = BNA - Επένδυση (ή προεξοφλητικό επιτόκιο).

Δεδομένου ότι δεν θέλουμε να βρούμε το NPV, αλλά μάλλον την Επένδυση, ο τύπος θα μοιάζει με αυτό:

0 = BNA - Επένδυση.

Το BNA θα ήταν η καθαρή ταμειακή ροή, ενώ το I είναι αυτό που πρέπει να λύσουμε.

Για παράδειγμα, φανταστείτε ότι έχετε ένα πενταετές έργο. Επενδύετε 12 ευρώ και, κάθε χρόνο, έχετε καθαρή ταμειακή ροή 4000 ευρώ (εκτός από το προηγούμενο έτος, που είναι 5000). Έτσι, ο τύπος θα είναι:

0 = 4,000 / (1 + i) 1 + 4,000 / (1 + i) 2 + 4,000 / (1 + i) 3 + 4,000 / (1 + i) 4 + 5,000 / (1 + i) 5 - 12,000

Αυτό μας δίνει το αποτέλεσμα ότι είμαι ίσος με 21%, το οποίο μας λέει ότι είναι ένα κερδοφόρο έργο, και ότι το IRR είναι καλό, εάν είναι ό, τι πραγματικά αναμένεται να επιτευχθεί. Να θυμάστε ότι όσο χαμηλότερη είναι η τιμή, τόσο πιο κερδοφόρο θα έχει το έργο που αναλύετε.

Και εδώ είναι που προσδοκά η προσδοκία της κερδοφορίας. Για παράδειγμα, φανταστείτε ότι έχετε ένα έργο που φαίνεται πολύ κερδοφόρο και είναι ελκυστικό. Και ότι ελπίζετε να έχετε κερδοφορία τουλάχιστον 10% για αυτό. Αφού κάνετε αριθμούς, βλέπετε ότι το έργο θα σας προσφέρει απόδοση 25%. Αυτό είναι πολύ περισσότερο από ό, τι περιμένατε, και επομένως είναι κάτι ελκυστικό και σας λέει ότι το IRR είναι καλό.

Αντίθετα, φανταστείτε ότι αντί για αυτό το 25%, αυτό που σας προσφέρει το IRR είναι 5%. Εάν έχετε σημειώσει 10 και σας δώσει 5, οι προσδοκίες σας πέφτουν πολύ και αν δεν έχετε σκεφτεί διαφορετικά, το έργο δεν θα ήταν τόσο καλό (και δεν θα είχε καλό IRR) με βάση την επένδυσή σας.

Σε γενικές γραμμές, μια επιχείρηση που είναι ασφαλής και δεν περιλαμβάνει κινδύνους, θα αναφέρει ένα καλό IRR, αλλά μια χαμηλή. Από την άλλη πλευρά, όταν στοιχηματίζετε σε επιχειρήσεις που απαιτούν λίγο μεγαλύτερο κίνδυνο, αρκεί να ενεργείτε με γνώση και γνώση, μπορείτε να περιμένετε ότι θα υπάρξει IRR συν κάτι και, επομένως, καλύτερο. Για παράδειγμα, αυτή τη στιγμή τα τεχνολογικά έργα ή εκείνα που σχετίζονται με πρωτογενείς τομείς (γεωργία, κτηνοτροφία και αλιεία) μπορεί να είναι κερδοφόρα και επωφελώς.

Εν περιλήψει

Το IRR ή το εσωτερικό ποσοστό απόδοσης είναι ένας πολύ αξιόπιστος δείκτης όσον αφορά την κερδοφορία ενός συγκεκριμένου έργου. Όταν πραγματοποιείται σύγκριση των εσωτερικών ποσοστών απόδοσης δύο διαφορετικών τύπων έργων, δεν λαμβάνεται υπόψη η πιθανή διαφορά που μπορεί να υπάρχει στις διαστάσεις τους.

Τώρα, αφού γνωρίζουμε όλα αυτά, αναρωτιόμαστε είναι εύκολο να το καταλάβεις; Ξέρουμε ήδη τι VAN και TIR?

Ίσως στην αρχή το VAN και το IRR να είναι δύο όροι που σας μπερδεύουν λίγο, αλλά για την απόδοση της εταιρείας σας και, πάνω απ 'όλα, ώστε να μην χάνετε χρήματα, είναι υψίστης σημασίας, αφού χάρη σε αυτό μπορείτε να γνωρίζετε πότε ένα έργο είναι πραγματικά κερδοφόρο για αυτό μπορείτε να επενδύσετε σε αυτό ή εάν έχετε την επιλογή μεταξύ πολλών έργων, μπορείτε να ξέρετε ποιο έργο είναι πιο κερδοφόρο.

Σας επιτρέπει επίσης ξέρετε πότε ένα έργο δεν είναι κερδοφόρο Ποια είναι η διαφορά που θα σταματήσετε να κερδίζετε.

Επομένως, και οι δύο Τα NPV και IRR είναι συμπληρωματικά χρηματοδοτικά εργαλεία και μπορούν να μας δώσουν πολύτιμα δεδομένα σχετικά με τις εταιρείες ή τα έργα στα οποία είμαστε πρόθυμοι να επενδύσουμε, διασφαλίζοντας ότι έχουμε πάντα το 100% των κερδών στα έργα που θέλετε να πραγματοποιήσετε.

Μάθετε τι είναι το ROE ή το Return on Equity:

Γεια σας, θα ήταν ωραίο εάν συμπεριλάβατε τύπους και παραδείγματα

Εξαιρετικές πληροφορίες !!!

Σας ευχαριστούμε που μας δώσατε λεπτομερώς αυτό το θέμα

Θα ήθελα να υπάρχουν τύποι και παραδείγματα

ΟΙ ΠΛΗΡΟΦΟΡΙΕΣ ΕΙΝΑΙ ΠΟΛΥ ΚΑΤΑΛΛΗΛΕΣ, ΓΙΑ ΝΑ ΔΕΙΤΕ ΕΑΝ ΚΑΤΑΧΡΗΣΕΤΕ ΠΑΡΑΔΕΙΓΜΑΤΑ ΑΙΤΗΣΗΣ

αυτό το καλό, παρακαλώ συμπεριλάβετε ένα μικρό παράδειγμα, μια άσκηση. Συγχαρητήρια.

ευχαριστώ για τις πληροφορίες σας

Καλημέρα, πολύ καλός νεαρός άνδρας, η εξήγηση και για να είσαι πιο αποτελεσματικός, είναι καλά παραδείγματα με τύπους και έτσι μπορείς να κάνεις πράξη αυτό που εκτίθεται στη θεωρία, ευχαριστώ και ελπίζω τα καλά γραφεία σου