Wenn Sie ein Selbständiger oder Unternehmer sind und Ihre Tätigkeit umsatzsteuerpflichtig ist, müssen Sie mehrmals im Jahr unter anderem das Formular 303, das sogenannte Formular der vierteljährlichen Erklärung der die Mehrwertsteuer (Mehrwertsteuer).

Aber was ist das 303-Modell? Welche Personen müssen es einreichen? Wofür benutzt du es? Wie soll es ausgefüllt werden? Wenn Sie all diese und einige andere Fragen haben, werden wir versuchen, sie alle zu beantworten.

Was ist das Modell 303?

Quelle: Cepymenews

Modell 303 ist, wie bereits erwähnt, das Formular für die Mehrwertsteuererklärung. Mit anderen Worten, es ist ein Dokument, das die Mehrwertsteuer widerspiegelt, die Sie im Namen des Finanzministeriums durch Ihre Rechnungen eingezogen haben und die Sie jetzt auf das Konto des Finanzministeriums eingeben müssen.

Dieses Modell ist eine Selbstveranlagung, denn in Wirklichkeit weiß niemand außer Ihnen, der die Rechnungen ausstellt, wie viel Sie pro Quartal eingezogen haben und wie viel Mehrwertsteuer Sie für das Finanzamt eingezogen haben. Aber Sie geben nicht alles ein, sondern müssen in Wirklichkeit die Vorsteuer von dieser Umsatzsteuer abziehen, bzw. ).

Der Unterschied ist wirklich das, was Sie eingeben (wenn die Zahl positiv ausfällt, bedeutet dies, dass das Finanzministerium Ihnen Geld zurückgibt).

Wer soll es einreichen

Das Modell VAT 303 ist für jede freiberufliche Person oder jeden Unternehmer verpflichtend, deren Tätigkeiten der Mehrwertsteuer unterliegen. Dabei spielt es keine Rolle, ob es sich um einen Selbstständigen, eine Gesellschaft, einen Verein, eine Zivilgesellschaft handelt ... denn alle wären dazu verpflichtet. Aber sind nicht die einzigen.

Weitere dem Modell 303 verpflichtete Gruppen sind Vermieter von Immobilien oder Grundstücken sowie Immobilienentwickler.

Von der Mehrwertsteuer befreite Tätigkeiten wie Ausbildung, Gesundheit, medizinische Dienstleistungen usw. Sie sind die einzigen Fälle, in denen sie nicht zur Vorlage verpflichtet wären.

Wenn es kommt

Auf Grundlage des Steuerkalenders wird das Formular 303 viermal im Jahr eingereicht. Es handelt sich um ein vierteljährliches Dokument, das drei Monate umfasst und im vierten Monat vorgelegt wird.

Daher sind die Termine für die Präsentation:

- Erstes Trimester: Es wird vom 1. bis 20. April präsentiert. Es umfasst die Monate Januar, Februar und März.

- Zweites Trimester: Es wird vom 1. bis 20. Juli präsentiert. Nur für die Monate April, Mai und Juni.

- Drittes Trimester: Es wird vom 1. bis 20. Oktober präsentiert. Die Abrechnung erfolgt für Juli, August und September.

- Viertes Quartal: findet vom 1. bis 30. Januar statt. In diesem Fall wären es die letzten drei Monate, Oktober, November und Dezember.

Es ist wichtig, dass das Datum nicht verstreicht, da das Finanzministerium in diesem Fall eine Strafe für die verspätete Lieferung oder sogar für die Nichtlieferung verhängen kann, die dazu verpflichtet ist.

In Bezug auf die Präsentationsform kann dies elektronisch erfolgen, d. h. über das Internet mit dem Schlüssel-Pin, dem elektronischen Ausweis oder dem digitalen Zertifikat (es ist direkt und Sie können es auch online bezahlen); Oder indem Sie das Formular ausfüllen und ausdrucken und dann zur Bank gehen, um die Vorlage und Zahlung (bei positivem Ergebnis) an das Finanzministerium wirksam zu machen.

Welche Informationen enthält die 303?

Bevor Sie mit dem Ausfüllen des Formulars 303 beginnen, ist es wichtig, dass Sie wissen, welche Informationen Sie zum Ausfüllen benötigen. Dazu benötigen Sie:

- Das Einkommen, das Sie im Zeitraum von drei Monaten hatten. Je nachdem, welches Quartal Sie präsentieren müssen, werden es einige Monate oder auch andere sein. Wir empfehlen Ihnen, diese nach Steuerbemessungsgrundlage und Umsatzsteuer aufzugliedern, sowie nach der Einkommensteuer, wenn Sie sie auch auf Rechnungen anwenden.

- Ausgaben im Zusammenhang mit der wirtschaftlichen Tätigkeit. Wie beim Einkommen empfehlen wir Ihnen, es in Basis und Mehrwertsteuer aufzuschlüsseln und jeden Betrag separat zu addieren.

So füllen Sie es aus

Beim Ausfüllen des Formulars 303 müssen Sie beachten, dass es sich um zwei unterschiedliche Teile handelt.

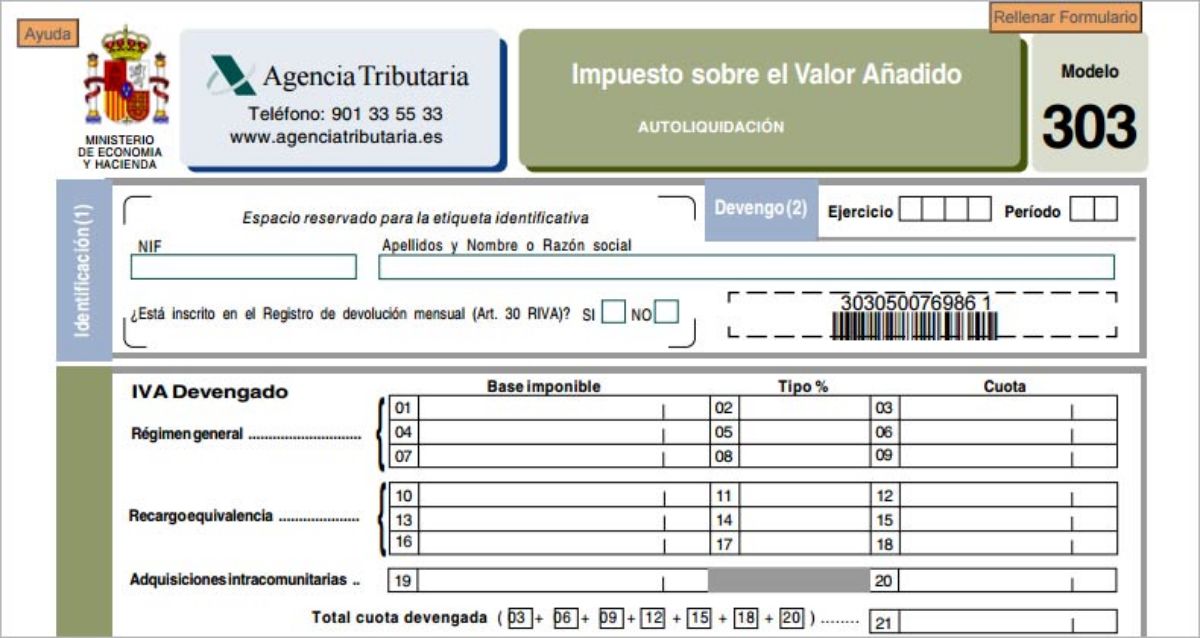

Aufgelaufene Mehrwertsteuer

Dies ist die Mehrwertsteuer, die Sie auf Ihre Rechnungen anwenden, wenn Sie eine erstellen. Sie können dieses "zusätzliche" Geld nicht als Ihr eigenes betrachten, aber Sie werden ein Sammler für das Finanzministerium und müssen nach drei Monaten die Konten führen, um zu wissen, wie viel Sie zahlen müssen.

Hier gibt es drei Arten von Boxen: 4 %, 10 % und 21 %. Die meisten Unternehmen und Freiberufler zahlen eine Mehrwertsteuer von 21%, sodass Sie die Summe aller Rechnungen (ohne Mehrwertsteuer) für das Quartal in das Feld Steuerbasis eingeben müssen.

Die aufgelaufene Mehrwertsteuer wird automatisch im Feld daneben angezeigt, die mit der gesamten Mehrwertsteuer aller Ihrer Rechnungen übereinstimmen sollte (sie kann um einige Cent abweichen).

Steuerlich absetzbar

Die abzugsfähige Mehrwertsteuer bezieht sich auf die Tatsache, dass Sie für die von Ihnen verursachten Ausgaben sowie für Ausgaben innergemeinschaftlichen Ursprungs, Investitionsgüter und Berichtigungen von vorgenommenen Abzügen aufkommen müssen.

Normalerweise müssen Sie im ersten Feld die Basis aller Ausgaben angeben, die Sie hatten. Geben Sie als nächstes, ohne anzugeben, ob Sie eine Mehrwertsteuer von 4, 10 oder 21% getragen haben, die gesamte abzugsfähige Mehrwertsteuer ein.

Dieser Betrag ist wichtig, da er vom vorherigen Betrag der aufgelaufenen Mehrwertsteuer abgezogen wird.

Das Ergebnis von Modell 303 kann sein:

- Positiv. Das bedeutet, dass Sie diesen Betrag an das Finanzministerium zahlen müssen.

- Verweigerung der Rückkehr. In diesem Fall heißt es, dass Sie mehr Mehrwertsteuer auf Ausgaben als Einnahmen hatten, und daher kann Ihnen dieser negative Betrag zurückerstattet werden.

- Negativ zu kompensieren. Einige Steuerzahler möchten nicht von der Staatskasse einziehen, also belassen sie diesen Betrag, um ihn in den folgenden Quartalen zu diskontieren.

- Null. Wann Mehrwertsteuer aufgelaufen und abzugsfähig sind, heben sich gegenseitig auf.

- Ohne Aktivität. Wenn in diesem Quartal keine Rechnungen eingegangen sind.

Dies wäre der einfachste Weg, um das 303-Modell durchzuführen, aber wenn Sie Investitionsgüter, innergemeinschaftliche Ausgaben usw. dann kann es etwas komplizierter werden, aber das Ausfüllen dauert nicht lange.

Sobald es abgeschlossen ist, müssen Sie nur noch bezahlen (wenn es positiv ist) und das Dokument unterschreiben. Wir empfehlen Ihnen, das Dokument herunterzuladen und zu speichern, da es ein Nachweis ist, dass Sie es eingereicht haben.

Wie Sie sehen, ist das Modell 303 eines der wichtigsten, das Sie wissen sollten, wenn Sie als Selbständiger oder als Unternehmen tätig sind und nicht möchten, dass das Finanzministerium Sie mit einer Geldstrafe belegt, wenn Sie es nicht vorlegen. Haben Sie weitere Fragen zu diesem Modell?