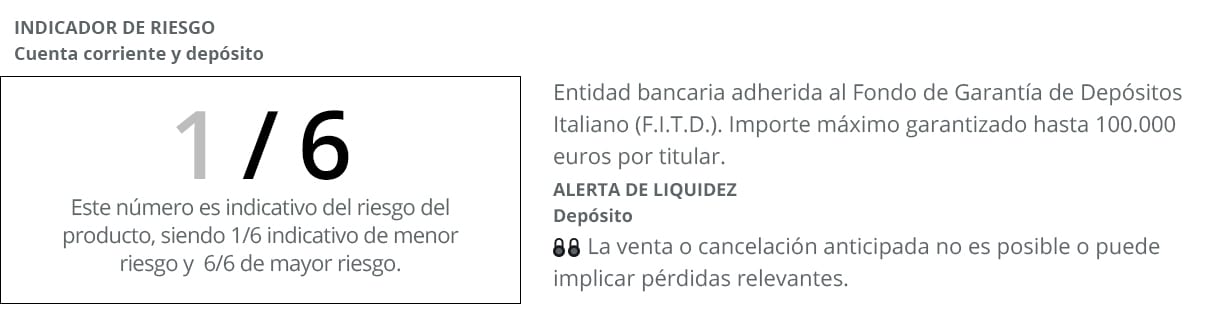

Das Facto-Konto hat sich als eines der besten Instrumente zur Verbesserung der Kundeneinsparungen positioniert, um durch ein einfach zu kontrahierendes Produkt und mit dem geringsten Risiko (1/6 gemäß der Risikoampel, wobei 1 das niedrigste und 6 das höchste Risiko ist) zu verbessern ). Eines der Hauptmerkmale dieses Bankkontos ist, dass es unter einem Doppelvertragsmodell dargestellt wird. Einerseits ein Girokonto und andererseits a hohe Rentabilitätseinlage das verbessert die durchschnittlichen Werte von Vergütung die diese Finanzprodukte im Moment anbieten. Entwickelt von Banca Farmafactoring, einem Unternehmen, das auf dem gesamten nationalen Markt tätig ist.

Einer der Anreize, El Depósito Facto unter Vertrag zu nehmen, besteht darin, dass Kunden die schwachen Gewinnmargen verbessern können, die ihnen von anderen Unternehmen präsentiert werden. Insbesondere bietet dieses innovative Konto einen Zinssatz von bis zu 1,25% APR *. Aber mit einer bemerkenswerten Besonderheit in Bezug auf andere Termineinlagen und das heißt, dass in diesem Fall die Benutzer selbst das genaue Ablaufdatum auswählen. In der Lage sein, ihre finanziellen Beiträge an zu richten 12, 36 oder sogar 60 MonateJe nach Profil präsentieren sie sich als kleine und mittlere Sparer.

All dies in einem Szenario wie dem aktuellen, in dem der durchschnittliche spanische Zins für Einlagen mit einer Laufzeit von mehr als einem Jahr 0,13% beträgt. Dies geht aus den neuesten Daten hervor, die von der Europäischen Zentralbank (EZB) für Zinsen auf feste Laufzeiten von veröffentlicht wurden diese Sparprodukte. Auf diese Weise verbessert die über das Facto-Konto gezeichnete Einzahlung die Zinsen für Banknutzer um etwas mehr als einen Prozentpunkt. Soweit er von den Rankia Awards als der ausgewählt wurde Beste Einzahlung von 2017.

Facto-Konto: Online-Vertragsabschluss

Ein weiteres Kennzeichen dieses Bankprodukts ist, dass es zu 100% online abgeschlossen werden kann und nicht in Warteschlangen oder in Eile warten muss, falls die Bank schließt. Mit anderen Worten, alle mit diesem Konto verknüpften Einzahlungen können bequem von zu Hause oder von einem anderen Ort aus gezeichnet werden. Zu jeder Tageszeit und von Anfang an wissen, wie hoch die Rendite der eingezahlten Ersparnisse sein wird.

Das Facto-Konto sieht einen jährlichen Nominalzins von 0,20% mit monatlichen Zinsabrechnungen vor der letzte Tag eines jeden Monats. Ein weiterer wichtiger Beitrag ist, dass es für seine Verwaltung oder Wartung von Provisionen befreit ist.

Die Facto-Einzahlung ist eine der derzeit am besten bezahlten und bietet den zusätzlichen Vorteil, dass sie über die Sicherheit und Garantie des Einlagensicherungsfonds verfügt. Tatsächlich ist die Banca Farmafactoring, Emittentin des Produkts, dem italienischen Einlagensicherungsfonds zugeordnet. Dies bedeutet in der Praxis, dass sich die Einleger erholen Bis zu 100.000 Euro pro Einzahlung und Kunde im Falle eines Bankvorfalls.

Wie eröffne ich ein Facto-Konto und mache eine Einzahlung?

Wenn Sie Eigentümer dieses Produkts sein möchten, um Einsparungen zu erzielen, haben Sie nicht viele Probleme, den Vorgang durchzuführen, und es dauert einige Minuten, um den Vertrag zu formalisieren. Wie bereits erwähnt, ist die Eröffnung vollständig online. Dies bedeutet, dass alle Anforderungen formalisiert werden müssen von Ihrem PC, Tablet oder Smartphone. Durch ein sehr einfaches Verfahren für jeden Bankbenutzer, das in den folgenden drei Schritten entwickelt wird, die wir im Folgenden erläutern werden:

- Füllen Sie das Formular aus, das Sie auf ihrer Website finden in dem Sie das aussetzen müssen persönlichen grundlegender. Wie bei anderen Konten und Termineinlagen.

- Den Vertrag unterschreiben, entweder im Online- oder im traditionellen Format, so dass auf diese Weise der Prozess, Eigentümer dieses Bankprodukts zu werden, in kurzer Zeit beschleunigt wird.

- Und als dritter und letzter Teil des Prozesses wird es nur geben schaffe esSowohl das Konto als auch die Einzahlung von Ihren technologischen Geräten ab diesem Zeitpunkt. Um das Konto zu aktivieren, müssen Sie in diesem Sinne eine Überweisung von einem anderen Konto, das Sie in einem anderen Unternehmen haben, auf Ihr Facto-Konto vornehmen. Sobald das Konto betriebsbereit ist, können Sie die Facto-Einzahlung mit dem Betrag (zwischen 10.000 und 3.000.000 €) und der Laufzeit erstellen, die Ihren Anforderungen am besten entspricht (zwischen 3 und 60 Monaten).

Berechnen Sie die Gesamtrentabilität

Für einen Betrag von 10.000 Euro für einen Zeitraum von 60 Monaten, einige Bruttozins von 625 Euro. In diesem Fall beträgt der auf Sie angewendete Zinssatz maximal 1,25%. Die Zinsmargen sind jedoch nicht immer gleich, da sie abhängig von der von Ihnen gewählten Dauerhaftigkeit progressiv zunehmen. In jedem Fall bewegen sie sich über dem Durchschnitt zwischen 0,25% und 1,25%.

Die kürzesten Einlagen, zum Beispiel bis zu 12 Monaten, sind diejenigen, die die niedrigsten Zinsen generieren (0,75%), während bei einer Verlängerung der Laufzeit auf 36 Monate die Rendite auf 0,90% steigt. Im Gegenteil, um den Höchstbetrag zu erhalten, müsste ein Zeitraum von ausgewählt werden 60 Monat. Mit einigen der höchsten Interessen im nationalen Bankensektor.

Dinge, die Sie beachten sollten, bevor Sie eine Kaution hinterlegen

- Eine größere Flexibilität so dass Sie sich an alle Szenarien anpassen können, die von Ihrer heimischen Wirtschaft generiert werden.

- Suche nach a Zinssatz über dem durch diese Klasse von Bankprodukten gekennzeichneten.

- Von anderen Kosten befreit bei ihrer Einstellung, sowohl im Management als auch in der Wartung.

- Suchen Sie nach Ersparnissen im Voraus damit Sie vor Ablauf Liquidität erhalten können.

Bedingungen dieses Vorschlags

Die Laufzeit der wirtschaftlichen Beiträge liegt zwischen 3 und 60 Monaten. Mit einer Mindestbeitrag von 10.000 Euro, in einem der mächtigsten Angebote für Einzelpersonen, die das Bankensystem präsentiert. Wenn es etwas Neues gibt, für das sich dieses Produkt auszeichnet, liegt dies auf jeden Fall daran, dass alle 90 Tage eine Zinsabrechnung erfolgt. Auf diese Weise können Sie die Ersparnisrendite im Voraus genießen. Ohne auf deren Ablauf warten zu müssen, wie dies bei einem Großteil der Termineinlagen der Fall ist, die im aktuellen Bankangebot verfügbar sind.

Es ist eine Option, die Einsparungen nach und nach zu erhöhen es wird auf sichere und garantierte Weise erreicht. Was auch immer auf den Finanzmärkten passiert, die Einleger haben die Gewissheit, dass die durch dieses Produkt generierten Zinsen auf das Sparkonto gehen. Ohne jegliche Art von Links oder ohne die Notwendigkeit, andere Finanzprodukte zu kontrahieren. Wird über Online-Formate kanalisiert, sodass seine Agilität ein weiterer relevanter gemeinsamer Nenner ist. Zusammen mit der Rentabilität, die es für die Einsparungen der Kunden bietet.

* APR von 0,25% (0,25% NIR) für eine 3-Monats-Einzahlung, APR von 0,75% (0,75% NIR) für eine 12-Monats-Einzahlung und APR von 1,25% (1,25, 60% TIN) für eine 10.000-Monats-Einzahlung . Ab 90 € und mit Abrechnung alle XNUMX Tage. Angebot für Einzelpersonen.