For et stykke tid siden talte vi på bloggen om Finansielle muligheder. De er en anden af de former for investeringer og / eller spekulationer, der er tilgængelige på aktiemarkedet. De er et instrument, der kan være meget kompleks og vanskelig at forstå, især for investorer, der lige er begyndt at drive denne aktivklasse. Dette indlæg er beregnet til at være en afledt udvidelse at forstå de forskellige strategier, der normalt bruges med økonomiske muligheder. Af denne grund, hvis du ikke ved, hvordan de fungerer, eller du stadig er i tvivl, kan du være interesseret i først at læse, hvad optionsmarkedet er. Og jeg anbefaler det stærkt ... der er 2 slags dem, opkaldene, putterne, og de kan både være til køb og salg. En forkert rækkefølge i den retning, som vi ikke ved en fejl ønsker, kan føre til uendelige tab.

Men hvis du er nået så langt, og du har tænkt dig at fortsætte med at dykke ned i optionsmarkedet, vil jeg præsentere 3 strategier med økonomiske muligheder herunder. Jeg håber, at du kan nyde nogle af dem lige så meget som jeg gør. Nu er det, når tingene bliver virkelig interessante og komplicerede på samme tid, men jeg håber, at du kan drage fordel af det. Mulighederne var, er og bliver. Så skynd dig ikke at lære. Lad os komme igang!

Dækket opkaldsstrategi

Strategien Covered Call, også kaldet Covered Call på spansk, består af købe aktier og sælge en call option på de samme handlinger. Hovedformålet med denne strategi med muligheder er indsamlingen af præmien.

Udførelsestilstand

Det samme antal aktier, som de underliggende aktier findes i den eller de optioner, der er bestemt til at blive solgt, skal købes. For eksempel, hvis du har til hensigt at sælge 2 købsoptioner, og hver har 100 underliggende aktier, ville det ideelle være at købe 200 aktier af den værdi. Hovedårsagen er, at når udløbsdatoen kommer, og hvis aktierne er over optionens udløbskurs, er det meget muligt, at den vil blive udført. Når optionen er udført, vil køberen kræve af os som sælgere, aktierne til den aftalte pris. Lad os se hele processen bedre med et eksempel:

- Vi har en aktie, der handler til 20 €. Og det viser sig, at vi har 00 aktier i dette selskab, som vi købte for nylig (eller for længe siden, faktum er, at vi har dem).

- Vi besluttede at sælge 2 Call -optioner til en Strike -pris på 21 euro for en præmie på 0 euro og med en løbetid på 60 måned.

- Hvis aktierne går ned. I tilfælde af et fald i aktiekursen vil optionerne ikke blive udført, fordi det ikke ville give mening. Bedre hvis det var, ville vi sælge dyrere! Simpelthen, hvad der ville ske ved udløb, er, at de solgte opkaldsmuligheder ville udløbe, og vi ville også have en præmie, som vi ville have refunderet. 0 x 60 = 200 euro vundet.

- Hvis aktierne stiger. Lad os forestille os, at aktierne når 25 euro, og vi har optionerne forpligtet til 21 euro. Det er et tab på 4 x 200 = 800 euro. Men ved at have købt aktierne har vi også tjent den forskel, så vi skal ikke refundere den, ikke direkte i hvert fald. Så når udløbsdagen kom, ville optionen blive eksekveret. Den endelige indtjening ville have været 20 til 21, 1 euro for hver aktie plus en præmie på 0 euro. Det vil sige 60 x 1 = 60 euro.

Udførelsessager før udløb

Inden for strategierne med finansielle optioner er der tilfælde, hvor optionerne kan udføres før udløb. Dette har at gøre med, om de er amerikanske eller europæiske muligheder. Europæiske kan kun henrettes på udløbsdagenMens amerikanerne hver dag. Det vil sige, at hvis køberen af en eller anden grund ville finde det mere rentabelt at udføre dem tidligere, ville vi som sælgere have forpligtelse til at sælge aktierne til strejkekursen inden udløbet. Et eksempel kunne være, at der var en udbytteuddeling under operationen. Køberen af opkaldet ville se aktierne falde i værdi uden at drage fordel, så hvis den betalte præmie er lille, kunne han i sidste ende udøve sin ret.

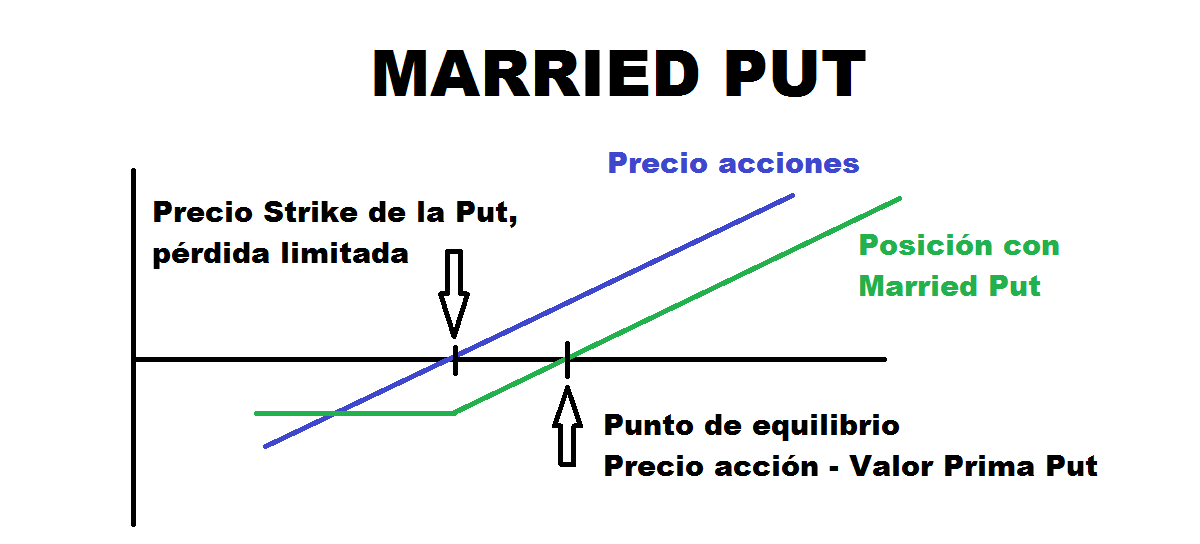

Gift Put -strategi

Denne strategi med optioner, også kaldet Put Protectora på spansk, består i at købe Put's have en købt position i aktier. På denne måde, hvis vi mener, at den værdi, vi har, er bullish, men den kan lide et markant fald og vi vil beskytte os selv mod fald, denne strategi er ideel. På denne måde ville vi have ret til at udføre Put -optionen for at kunne sælge vores aktier på udløbsdatoen til en højere pris, hvis faldene skulle forekomme.

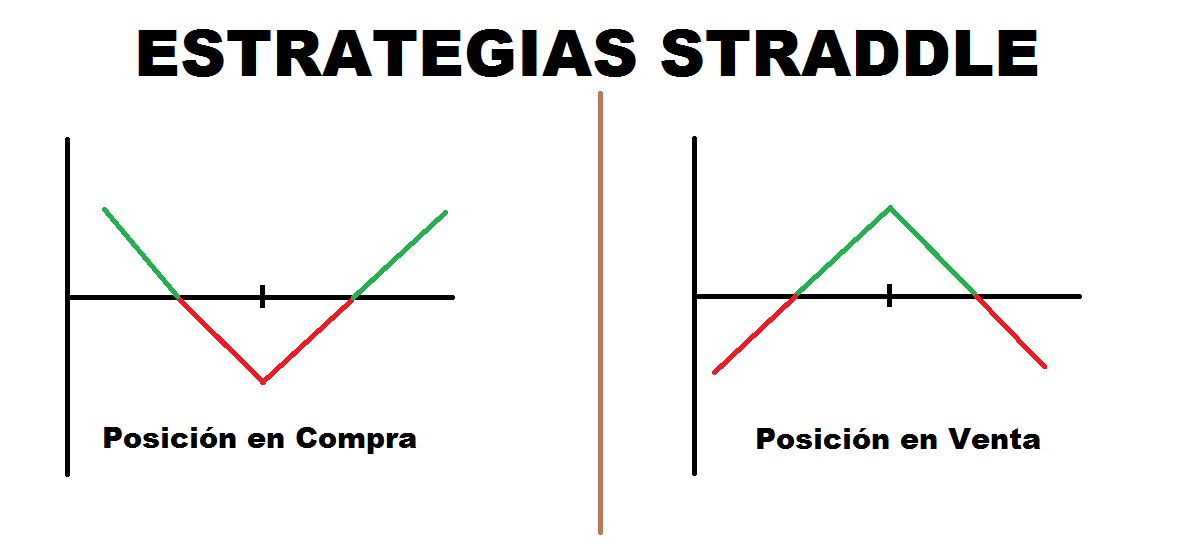

Straddle -strategi

Straddle -strategien er en af strategierne med økonomiske muligheder, hvor det ikke er påkrævet at have købt aktierne. Den positive del af denne strategi er, at vi kan implementere den, så længe vi mener, at vi har grund til at tro, at der vil være meget eller lidt volatilitet. Til dette er der to typer Straddle, den lange (eller købte) og den korte (eller solgte)

Lang Straddle / Køb

Straddle in Purchase består af samtidig køb, til samme strejkepris og samme udløbsdato af en opkaldsmulighed og en anden Put -indstilling. Der kan også opstå variationer, såsom at købe dem ud af pengene og dermed minimere prisen på præmien.

Denne strategi bruges, når det vurderes, at der vil være meget volatilitet, og prisen vil tage en stærk opadgående eller nedadgående retning, men som vil være ukendt. Hvis den er nede, vil Put -indstillingen sætte pris på, mens hvis den er oppe, vil det være opkaldsmuligheden, der vil stige i værdi. Så det forventede scenario er, at prisen tager en stærk retning.

Omkostningerne ved denne operation er præmien for begge typer optioner, så det værste tilfælde ville være, at aktiekursen forbliver urørlig på udløbsdatoen. Vi ville have mistet præmierne med ringe mulighed for at afskrive dem.

Kort Straddle / salg

Straddle til salg er i modsætning til den forrige, the samtidig salg af et opkald og en put -mulighed med samme udløbsdato og strejkepris. Blandt strategierne med økonomiske muligheder er dette en af de mest risikable. Normalt forventes præmien at blive opkrævet, mens der forventes et minimumsudsving i prisen på det underliggende. Det værste tilfælde ville imidlertid være en meget stærk prisbevægelse i en eller anden retning. Dette ville udmønte sig i meget store tab, hvis dette skulle ske. Personligt har jeg aldrig brugt denne strategi på grund af den risiko, den medfører. For hvad jeg afslører dette metodik mere til uddannelsesmæssige formål end som en anbefaling.

Hvis du er interesseret i at fortsætte med at uddybe med nye strategier med økonomiske muligheder og nogle af mere komplekse, kan du ikke gå glip af anden del!