Hvad specifikt er factoring?

Factoring er en økonomisk metodeeller primært rettet mod små og mellemstore virksomheder. Denne proces består af en kontrakt mellem det firma, de skylder, og som opretter en specialiseret virksomhed, der indsamler deres kreditter, der er tildelt deres kunder, der er misligholdt, de virksomheder, der er dedikeret til factoring, også kendt som faktorvirksomheder, giver også ydelser til finansiering, forvaltning og administration af tilgodehavender samt betalingsgaranti.

El forretningsmarked Det har været involveret i et sæt nye modaliteter, som kontrakter vedrører, som for det meste kommer fra nordamerikanske markeder, som har ændret forretningsstyringsteknikker, vi kan nævne nogle som: leje, leasing, know how, merchandising, franchising og factoring For at nævne nogle få.

I Spanien er factoringforeninger blevet integreret i kreditfinansieringsselskaber, der er tilknyttet ministeriet for økonomi og finans, gennem lov 3/1994 af 14. april, som vedtager spanske regler til II-direktivet europæisk.

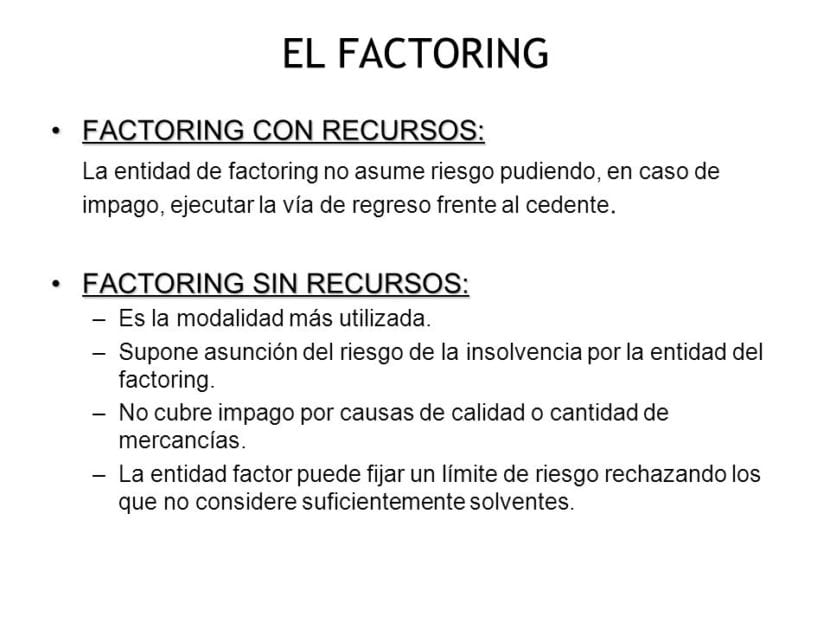

Forskelle mellem regressur og non-recourse factoring

Med anvendelse

I factoring med recurseller det firma, der administrerer og indsamler kundens fakturaer, er ikke ansvarlig i tilfælde af manglende betaling eller forsinket betaling af opkrævningsrettighederne, så det påtager sig ingen risiko for den kommercielle transaktion.

Med dette mener jeg, at de ikke løber risikoen for den finansielle insolvens, som skyldnerne har, og at de kan tilbagebetale det fulde beløb af de ubetalte kreditter til klienten.

Ingen mulighed

El Non-recourse factoring Det er helt modsat af ovennævnte, i denne metode er det selskab, der har hyret factoringtjenesten, ikke ansvarlig i tilfælde af en eventuel insolvens fra skyldner, og det er derfor factoringvirksomheden, der er ansvarlig for at påtage sig den eksisterende risiko af den operation, der er udført mellem klienten og leverandøren, og selvom sidstnævnte har foretaget forudbetaling af fakturaerne til sin klient, vil han ikke være i stand til at anmode om pengene på forhånd.

I denne finansiel metode, vil fabriksvirksomheden være ansvarlig for at påtage sig risikoen for insolvens, som skyldneren for de tildelte kreditter kan give, op til den dækningsgrænse, der tidligere er fastlagt i kontrakten.

Fordele ved tilbagekøb og ikke-regressur factoring tilbud

Factoring er konsolideret I de senere år har det været et af de mest anvendte og gavnlige værktøjer i forretningsmiljøet, da dette nyttige værktøj gør det muligt at klassificere på en ordnet måde samt til konstant at lovgive den indkomst, som virksomhederne får, hvilket hjælper dem med hurtigt at opnå likviditet .

Vigtigste fordele ved regress factoring: Blandt de mange indrømmelser, som denne modalitet tilbyder sine kunder, er dens udtrykkelige gyldighed for enhver form for betaling og enhver sektor af forretningsaktiviteter hovedsagelig skiller sig ud og aftaler mellem banken og kunderne, kvitteringer, overførselsadministrationsudgifter blandt andet kommercielt papir. Derudover tilføjes dette karakteristiske træk, at det er kompatibelt med forskellige supplerende tjenester, der leveres af den finansielle institution, der er kontraheret om blandt andet at udføre ledelse, administration, regnskab.

De væsentligste fordele ved non-recourse factoring: Ud over at være i stand til på forhånd at modtage betaling af de fakturaer, som kunden skylder, accepterer factoringværktøjet uden regressur den samlede risiko for manglende betaling, der kan eksistere, samt de sandsynlige sanktioner, der kan opstå, og bøder, der manglende betaling vil medføre.

På denne måde vil selvstændige eller virksomheder, der ansætter factoringtjenesten uden anvendelse, være i stand til med fuld frihed at se bort fra de begivenheder, der sandsynligvis vil forekomme, selvom denne enorme fordel naturligvis forudsætter en højere pris end factoring af transaktioner med regress. Hvad mere er, Non-recourse factoring har den enorme fordel, at det er i stand til at reducere regnskabsoplysninger, fjerne aktiver, kundekonti og finansiering på en kædemåde.

Hvem er involveret i faktorering?

-FAKTOREN:

Hvilket kan være sparekassen, banken eller Financial Credit Establishment, der leverer Factoring-tjenester.

-KLIENTEN:

Ethvert firma, der genererer en vis kommerciel kredit og har brug for en Factoring-tjeneste for at opkræve sin gæld effektivt.

-GULDERE:

De er de mennesker, der er forpligtet til at betale de kommercielle kreditter, der blev tildelt dem.

Factoring er et kortvarigt finansieringsværktøj, rettet mod små og mellemstore virksomheder, samtidig med at det leverer finansielle tjenester og udvikler administration, ledelse og garantitjenester på grund af manglende ressourcer fra debitorernes lån.

Dette værktøj involverer udarbejdelse af en kontrakt, hvorved et specialiseret selskab, der kaldes et factoringfirma, har ansvaret for at indsamle regninger, fakturaer, pengesedler, kvitteringer og opkrævning af udestående kreditter.

Gennem denne kontrakt fabriksselskabet leverer flere tjenester af økonomisk og administrativ karakter for det firma, der ansætter sine tjenester, blandt hvilke vi kan fremhæve:

- Indsamlingsadministration og administration af udestående gæld, som kunder skylder fabriksvirksomheden. På nutidens markeder er små og mellemstore virksomheder tvunget til at tilbyde betalingsfaciliteter til deres kunder ved at opdele og udsætte indsamlingen af salget af produkter eller tjenester, som de producerer. Af denne grund er antallet af kreditter, der afventer indsamling, steget, hvilket har været til gavn for factoring-virksomheder.

- Økonomisk efterforskning af klienter at de har udestående gæld hos fabriksvirksomheden og deres klassificering i henhold til de garantier for økonomisk betalingsevne, som kunderne har. Det er værdifuld information for virksomheden, en bruger, når han yder kreditfaciliteter. Det primære mål er at reducere antallet af misligholdte til et minimum.

- Administrativ kontrol med opkrævninger og betalinger: Den består af en administrativ opgave, en konsekvens af indsamlingsadministrationsopgaven. Det fakturerede selskab reducerer således sine administrations- og ledelsesomkostninger. Fabriksvirksomheden skal overholde de indsamlingsfrister, der er fastsat mellem fabriksvirksomheden og dens debitorklienter. Virksomheden sender meddelelser til debitorerne inden kredittenes udløb.

- Det er nødvendigt bemærk, at alle disse tjenester medfører en pris. Provisions- eller factoringgebyret varierer mellem 0.5% og 2% af det samlede beløb for de tildelte fakturaer afhængigt af antallet af debitorer, placering blandt andre faktorer. Derudover, hvis fabriksvirksomheden anmoder fabrikatoriet om at forskudte beløbet på nogle kreditter, skal der betales et specifikt gebyr for det.

- Indhentning af finansiering med forudbetaling af fakturaer. Dette er uden tvivl den vigtigste service, som fabriksvirksomheder tilbyder brugervirksomheder, og det er den, der har bidraget mest til dens udvikling og accept på det internationale marked. Fabriksvirksomheden er forpligtet til at give det ordregivende selskab på forhånd det beløb, det har hos sine kunder, med det eneste formål at lette en forbedring af dets likviditet.

Factoring Almindeligt anvendt i Spanien er non-recourse factoring. Dette betyder, at fabriksvirksomheden, teknisk kendt som en faktor, påtager sig risikoen for misligholdelse fra skyldner.

Non-recourse factoring opnår lavere saldi, mindre, da kontoen til kunder og den tilsvarende præmie for bankfinansiering forsvinder. Dette giver bedre rentabilitet, i modsætning til hvad mange synes, reducerede balancer er smukkere økonomisk set.

Ulemper ved factoring

Imidlertid har factoring visse ulemper som:

El type interesse, hvilket er meget dyrere i tilfælde af non-recourse factoring. Logisk set i betragtning af den risiko, som fabriksvirksomheden tager, når den påtager sig gæld.

Kunder, der skal betale ved overførsel eller check, når de skal betales, som det ofte er tilfældet med dem, der er fabrikeret, har et berygtet ry for at være for sent med betalinger. Hvilket fører til, at renten bliver højere, og også afregningerne bliver højere på grund af forlængelsen af vilkårene. Og ved visse lejligheder ender dette med afkast, når faktoren ikke længere tåler ventetiden, og den opkræver den direkte på kundens konto med det respektive økonomiske rod. Siden de forlader opkrævningsmekanismen på debitors initiativ, har den normalt disse egenskaber.

Vigtigste krav til factoring

Det skal huskes, at factoring er fokuseret på kommercielle kreditter, der opfylder følgende krav:

- At de udførte operationer hører til klientens konventionelle forretning.

- At salget har været til virksomheder.

- At de solgte produkter ikke er letfordærvelige.

- At kreditterne er registreret som certificerede fakturaer.

- At betalingsmetoden ikke er langsigtet.

Opfyldelse af disse enkle krav er at erhverve en factoring-tjeneste et simpelt værktøj til at forstå og bruge såvel som en velgørenhed for begge parter i aftalen og opnå positive resultater de fleste gange.