Inden for økonomiens ordforråd, optjeningsdatoen Det er et af de udtryk, du vil høre mest. Det er dog ikke alle, der ved præcis, hvad det refererer til.

Hvis dette sker for dig, så vil vi diskutere alt, hvad du behøver at vide om dette udtryk, fra dets koncept til de typer og vigtige nøgler, du skal huske på.

Hvad er terminsdatoen

For at du ikke tager fejl og forstår perfekt, hvad optjeningsdatoen er, giver vi dig et eksempel før.

Forestiller sig du meldte dig som selvstændig i marts. Den måned er den sidste i første trimester og du har pligt til at fremvise momsen for første kvartal frem til den 20. april. At det betyder, at optjeningsdatoen er indtil 20. aprilDet Det er den sidste dag, hvor du er forpligtet til at betale moms til statskassen. Det betyder ikke, at du skal gøre det hver dag, men derimod, at du har en periode, fra 1 til 20, til at redegøre for dine indtægter og udgifter i det kvartal (eller i dette tilfælde siden du tilmelder dig) for at kunne betale senere.

Det har du måske bemærket vi kan definere denne dato som det øjeblik, hvor noget skal ske. Det kan allerede være en administrativ begivenhed, en forpligtelse, en betaling... Det er med andre ord det øjeblik, hvor en operation udføres, der kan være at afregne en skat, betale en faktura mv.

Optjeningsdato og betalingsdato, er de ens?

Når man taler om optjeningsdatoen, forveksler mange dette udtryk med betalingsdatoen hvornår Det er faktisk to helt forskellige ting..

Det er rigtigt, at optjeningsdatoen altid er knyttet til en forpligtelse, der er født, enten samme dag eller tidligere dage.

Dog betalingsdatoen er mere relateret til fakturering, og ikke med periodiseringen (dette er mere for skattebetalinger).

Typer af periodiseringsdatoer

Som vi har fortalt dig før, er forfaldsdatoen relateret til en forpligtelse, men hvad du måske ikke ved er, at der er mange typer.

Konkret følgende:

Dato for skattetilskrivning

I denne store gruppe ville vi have alle de situationer, hvor en person og/eller virksomhed er forpligtet til at betale skat. I dette tilfælde ville datoen være den sidste dag, du kunne betale den skat uden at være underlagt tillæg eller bøder for at gå over.

Inden for dette kan vi opdele i:

- Moms. Hvor datoen ifølge artikel 75 i momsloven fortæller os, at optjeningsdatoen kan fastslås ved levering af varer eller ved levering af tjenesteydelser. I begge tilfælde vil optjeningsdatoen være det tidspunkt, hvor varen allerede kan bruges af køberen, eller det tidspunkt, hvor ydelserne leveres.

- personlig indkomstskat Personskatten har en fastlagt optjeningsdato. Det er den 31. december hvert år. Den dag er det tidspunkt, hvor du skal betale skatten, og din skatteperiode er altid et kalenderår.

- Selskabsskat. Dette svarer til personlig indkomstskat, men er relateret til kommercielle virksomheder, som er dem, der skal betale denne skat. Og hvornår skulle det være? Nå, den slutter den 31. december, som er optjeningsdatoen for dette.

Afhængig af model

Noget som ikke mange ved er at afhængigt af den model, der præsenteres, vil du have en eller anden dato for optjening. Specifikt i de mest almindelige finder du følgende:

- Model 046. Datoen vil være den, hvor modellen er trykt. I tilfælde af telematisk præsentation, hvornår det præsenteres.

- Model 50. Det bruges til at annullere gebyrer, betalinger... og datoen vil være det samme tidspunkt, hvor proceduren udføres.

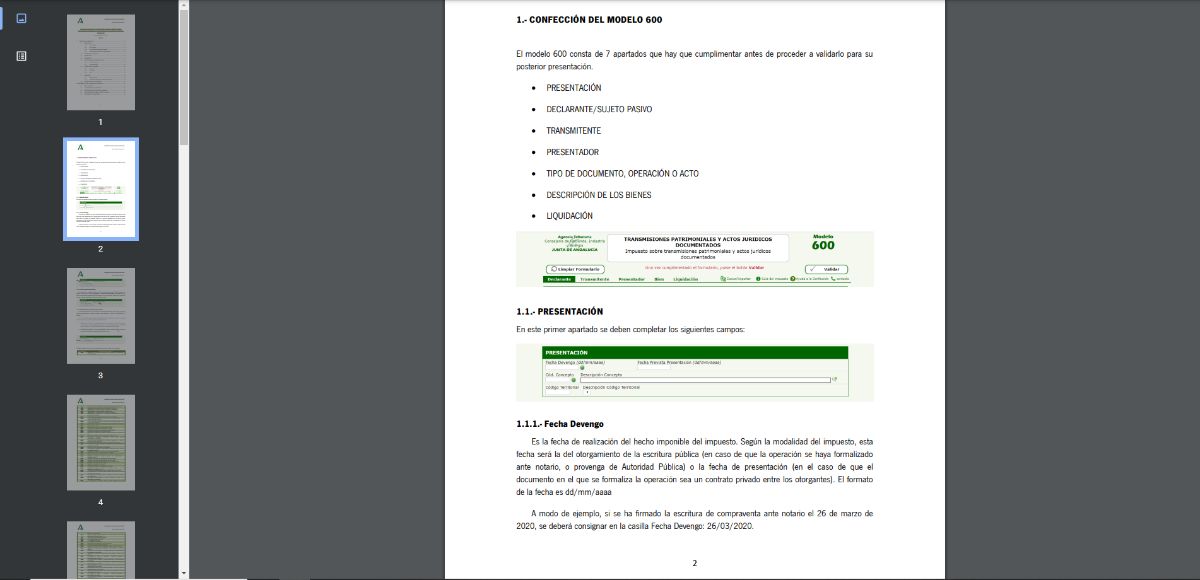

- model 600. Det er den, du skal bruge til at indgive Skat af ejendomsoverdragelser og dokumenterede retsakter. Dens optjeningsdato er samme dag, hvor underskrivelsen af salget blev foretaget gennem en notar.

- Model 620. Det er den, der bruges til at overføre køretøjer og andre transportmidler. Dens dato er den dag, hvor salgskontrakten blev underskrevet.

- Model 621. Relateret til den foregående bruges den til at afregne transmissionsafgiften, det vil sige salg af køretøjer mellem enkeltpersoner. Som hidtil er optjeningsdatoen den, hvor salgs- og købsaftalen blev underskrevet mellem begge parter.

hvor er det reguleret

Hvis du undrer dig over, i hvilke love betingelserne er fastsat, skal vi nævne to:

- Lov 37/1992 af 28. december, Merværdiafgift. Almindeligvis kendt som momsloven.

- Lov 58/2003 af 17. december, Almindelig Skat.

Disse to fastlægger skattereglerne og skatteperiodiseringen.

Er det blevet klart for dig nu, hvad optjeningsdatoen er, og hvad er de sædvanlige i skat og efter den model, der skal præsenteres?