720-sætningsmodellen Det er en model, der er godkendt siden 2012 og blev udført baseret på skatte- og økonomiske regler for at intensivere forebyggelsesaktioner og bekæmpelse af svig.

I løbet af dette år 2017 skal de fleste skatteydere indsende dette informativ formularerklæring svarende til 2016 med model 720.

I dette tilfælde skal der bruges en enkelt model, men der tages hensyn til tre forskellige forpligtelser. Er It-skatteerklæring, Det skal ske på de aktiver og rettigheder, der er placeret i udlandet, og det har også til formål at informere statskassen om alle de konti, der findes i finansielle enheder, der er i udlandet.

Gør alt kendt værdier og rettigheder, samt de indkomster, der er deponeret eller forvaltet, og som er opnået i udlandet.

Informer om, hvilken fast ejendom du har i udlandet, og hvilke rettigheder du har over dem.

Finansloven opdeler ejendomstyperne i tre forskellige grupper, og med hver af grupperne har den undtagelser og forpligtelse til at rapportere om denne type ejendom.

Hvem skal indsende formular 720?

Når du præsenterer dette 720 model er forpligtet til at gøre det hver fysiske og juridiske personer der er nuværende beboere på det spanske område. Alle personer, der har faste driftssteder inden for spansk territorium eller faste driftssteder inden for området, selv om de ejes af ikke-hjemmehørende, er også forpligtet til at udføre det.

Ejeren, repræsentanten, autoriserede, begunstigede, personen eller enheden med bortskaffelsesbeføjelser eller den reelle ejer, har pligt til at informere om konti i finansielle enheder beliggende i udlandet, værdipapirer, rettigheder, forsikring og indkomst deponeret, forvaltet eller erhvervet i udlandet og fast ejendom og rettigheder til fast ejendom beliggende i udlandet.

Der bør ikke være nogen form for forpligtelse, når det gælder rapportering af aktiver, hvori de, der udgør, tilføjes, uden at dette overstiger 50.000 euro. Der er en forpligtelse til rapporter alle aktiver der udgør det, når summen af beløbene overstiger 50.000 euro. Med hensyn til kontogruppen i finansielle institutioner er det tilstrækkeligt, at den overstiger den eller summen af saldoen pr. 31. december i det tilsvarende år eller de gennemsnitlige saldi.

I de følgende år skal hver af skatteyderne præsentere denne model 720 for at rapportere om de forskellige grupper, der findes, når der er konstateret en stigning på mere end 20.000 euro, hvis vi sammenligner den med den sidst indgivne erklæring.

Hvordan udfyldes 720-formularen?

De mennesker, der udfører dette 720 model og de skal præsentere det på en obligatorisk måde, de skal altid gøre det via telematik, det vil sige via internettet. I løbet af de næste par år vil der dog blive stillet en platform med hjælpesystemer til rådighed for skatteydere for at gøre det meget nemmere at hente de forskellige filer samt muligheden for at finde dem på den rette måde. Dette gør udfyldningen meget lettere.

Trinene til udfyldelse af 720-formularen er som følger:

Nu skal vi vise dig, hvordan du fuldfører det på den rigtige måde, så du ikke har problemer.

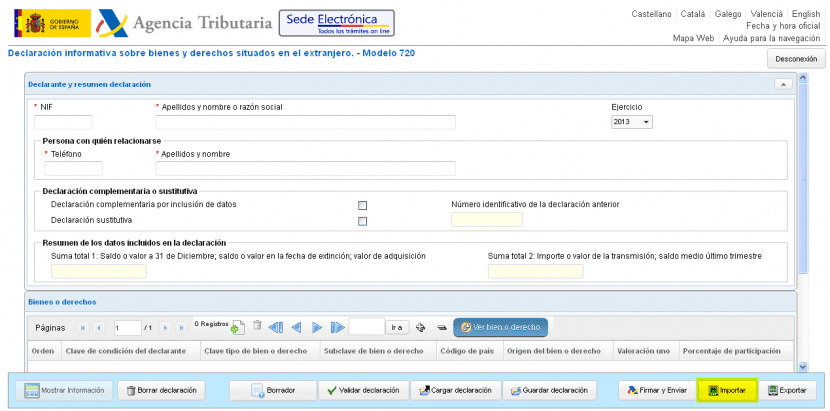

Den første ting at gøre er, som klarereren, gå ind på skattebureauets websted og vælg den model, der skal præsenteres. Øst Model 720 er modellen til den informative erklæring om aktiver og rettigheder i udlandet. Derudover skal erklæringen sendes med en elektronisk signatur og det tidligere certifikat, der installeres i browseren til dette formål.

Hvad sker der, når erklæringen accepteres

I tilfælde af at resultatopgørelsen accepteres, viser agenturet dig på skærmen alle data af type 1.-poster. Disse valideres ved hjælp af en verifikationskode Den har op til 16 tegn, og som inkluderer datoen og tidspunktet for verifikation af, at modellen 720 vil blive præsenteret.

I dette tilfælde den person, der erklærer model 720 du skal opbevare den erklæring, der er accepteret, og opbevare sikkerhedskoden.

Derefter skal du vente, da du skal lade skattemyndigheden udføre en valideringsproces af alle de data, som den person, der afgiver erklæringen, har indtastet via internettet. Derefter kontrolleres alle dataens karakteristika for at se, om de er i overensstemmelse med det, der er etableret i henhold til det logiske og fysiske design.

Sådan arkiveres erklæringen om formular 720 via internettet

Når du laver 720 modelerklæring via internet Det skal gøres af ejeren af den person, der præsenterer modellen, men det kan også ske gennem en tredjepart, der handlede på vegne af den pågældende person.

Hvordan præsenteres 720-formularen?

Denne erklæring om aktiver og rettigheder, der er placeret i udlandet, præsenteres mellem 1. januar og 31. marts og placerer alle Model 720 information. Husk at i løbet af 2017 skal modellen til øvelsen med henvisning til 2016 præsenteres.

Hvad sker der, hvis jeg ikke kan præsentere det i den etablerede periode

Hvis du ikke er i stand til at præsentere Form 720 via internettet inden for den etablerede periode, Det kan præsenteres i løbet af de 3 kalenderdage, der følger efter periodens afslutning.

Inden du bliver foruroliget over 720-formularen, skal du vide, at alle de oplysninger, den indeholder, er fuldstændig informative, og den skal også omfatte resultatopgørelsen, gennem hvilken de beskattes.

Bekræft efter fristen

I tilfælde af at den person, der fremstiller modellen 720, klart og sikkert kan bevise, at de aktiver, de har i udlandet, svarer til den deklarerede indkomst, og at de ikke var bosiddende i Spanien på det tidspunkt. Det skal altid være akkrediteret for at forhindre, at personen bliver opkrævet for varerne, f.eks indkomstskatteindtjening hvor der desuden kan pålægges en straf på 720% af det samlede beløb på den person, der glemte at erklære formular 150. Det anvendte beløb er 100 euro pr. Data og 1500 euro pr. Gruppe af ejendomme. I tilfælde af at der er mange aktiver, dvs. at personen har en stor portefølje af værdipapirer, kan bøderne udløses.

Hvad sker der, når du ikke kan kreditere

Hvis du er nødt til at erklære ude af tid uden at regulere personlig indkomstskat Før f.eks. De indkomsttyper, der opnås som bosiddende, betragtes dette af eksperterne som økonomisk selvmord, da skønt deklarantens gode hensigt ses, er sandheden for skatten meget forskellig, og de kan erklære beløb meget høje for hvert gode. Normalt er beløbet 50% som personlig indkomstskat og op til 150% som straf eller bøde.

Hvis du beslutter dig erklær på egen hånd, Du skal huske på, at den endelige afgørelse træffes af domstolene. Domstolene sparer alt, hvad der er ordineret, eller den indkomst, der var fritaget. De tillader ikke boet at lægge personlig indkomstskat med en højere sats end 50% i tilfælde af at modtage en arv eller en donation.

De lader ikke hacienda gælde for skatteyder en bøde eller straf så uforholdsmæssigt stor på 150%, så længe personen har erklæret frivilligt og leveret alle nødvendige papirer til at udføre formular 720.

Det kan også anvendes til fine sager. I disse tilfælde er bøden normalt meget høj, da langt fra de frygtede 50% vil der blive anmodet om 60%, men personen kan frigives fra straf eller bøde. Når boet er blevet anmodet om fra boet, kan personen ikke længere omvende sig og anmode boet om at returnere det.

Dette er et eksempel på, hvordan bot fra en, der ønsker at udføre bødedeklarationen og også vil prøve at erklære efter fristen, vil blive anvendt. Personen erklærer, at han erklærer 33.000 euro efter fristen, at han har uden for Spanien, og at han har haft disse penge siden udgangen af 2012. Derudover investeres disse penge i 4 konti og 15 værdipapirer.

- Du bliver nødt til at præsentere og betale IRPF 2012 = 330.000 x sats ca. 50% = 165.000 €.

- Formel sanktion 2012 = 4 konti x 5 data = 20 data x 100 = 2.000 €

- Formel sanktion 2012 = 15 værdier x 2 data = 30 data x 100 = 3.000 €

God eftermiddag.

Jeg er udlænding fra EU, og jeg boede i Spanien fra august 2012 til december 2017 begge inkluderet.

Jeg arbejdede både som selvstændig og som lønmodtager, og jeg erklærede normalt hvert år fra 2013 til 2016 (nu skal jeg opgive indkomsten i 2017).

Først i januar i år, 2018, vidste jeg (jeg ved, det er ikke forsvarligt, men det er hvad der skete) om 720-modellen! Mine forældre bor i et hus i mit land, der ejes af min bror og mig (mine forældre købte det, men i vores navn).

Da jeg tilfældigvis var tilbage i Barcelona, gik jeg til skattekontoret for at finde ud af, hvad jeg skulle gøre, og de rådede mig til at indgive 720 selvangivelsen i år, og det er bedre at korrigere selvangivelsen for alle tidligere år, før jeg blev bødet.

Jeg har indgivet 720 selvangivelsen i marts, men det skræmmer mig lidt at rette de tidligere selvangivelser. Især fordi den spanske stat hvert år returnerede penge til mig fra skat som følge af min erklæring. Og ud fra hvad jeg ser fra udkastet, også i år.

Og frem for alt er det, jeg har forstået, at selvom jeg frivilligt behandler og retter det, vil bøderne stadig ankomme, og måske er det endnu sikrere, at de kommer!

Hvis jeg skal rette ovenstående udsagn med de data, som jeg aldrig har lagt på ejendommen i Italien, vil jeg. Men det er ikke klart for mig, hvad jeg må forvente, hvor meget de kan kræve, og om det ville være handlingsfrit.

Kan du afklare, tak?

Mange tak