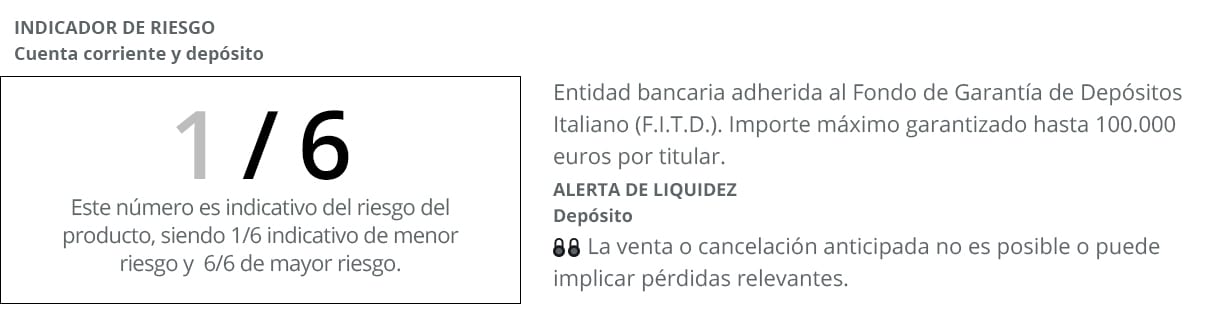

La Cuenta Facto se ha posicionado como una de las mejores herramientas para que los ahorros de los clientes mejoren a través de un producto sencillo de contratar y con el nivel de riesgo más bajo (1/6 según el semáforo de riesgos, siendo 1 el riesgo más bajo y 6 el más alto). Una de las principales características de esta cuenta bancaria es que está presentada bajo un doble modelo de contratación. Por una parte, una cuenta corriente y por otro un depósito de alta rentabilidad que mejora sensiblemente los niveles medios de remuneración que ofrecen estos productos financieros en estos momentos. Desarrollado por Banca Farmafactoring una entidad que opera en todo el mercado nacional.

Uno de los incentivos para contratar El Depósito Facto es porque los clientes podrán mejorar los débiles márgenes de rentabilidad que les son presentados desde otras entidades. En concreto, esta innovadora cuenta ofrece un tipo de interés de hasta el 1,25 % TAE*. Pero con una notable particularidad con respecto a otras imposiciones a plazo y es que en este caso son los propios usuarios quienes eligen el día exacto de vencimiento. Pudiendo dirigir sus aportaciones económicas a 12, 36 o incluso 60 meses, en función del perfil que presenten como pequeños y medianos ahorradores.

Todo ello, en un escenario como el actual, en donde el interés medio español de los depósitos con plazos superiores a un año es de un 0,13%, según los últimos datos publicados por el Banco Central Europeo (BCE) sobre los intereses a plazo fijo que genera este productos destinado al ahorro. De esta forma, el depósito suscrito a través de la Cuenta Facto mejorará en algo más de un punto porcentual el interés que proporciona a los usuarios bancarios. Hasta el punto de que ha sido elegido por los Premios Rankia como el Mejor Depósito de 2017.

Cuenta Facto: contratación online

Otra de las señas de identidad de este producto bancario es que se puede contratar de manera 100% online y sin necesidad de esperar colas o con prisas por si el banco cierra. Es decir, que todos los depósitos ligados a esta cuenta pueden ser suscritos cómodamente desde casa u otro lugar. En cualquier momento del día y sabiendo desde un principio cuál será el retorno que se obtendrá a los ahorros depositados.

La Cuenta Facto contempla un tipo de interés nominal anual del 0,20 %, con liquidaciones de intereses mensual que se realizan el último día de cada mes. Otra de sus aportaciones más relevantes es que está exenta de comisiones por su gestión o mantenimiento.

El Depósito Facto es uno de los mejor remunerados en estos momentos y con la ventaja adicional de que cuenta con la seguridad y garantía del Fondo de Garantía de Depósitos. Porque en efecto, la Banca Farmafactoring, emisora del producto, está adherida al Fondo de Garantía de Depósitos Italiano. Esto en la práctica quiere decir que los depositantes pondrán recuperar hasta 100.000 euros por depósito y cliente en caso de alguna incidencia bancaria.

¿Cómo abrir una Cuenta Facto y constituir un depósito?

Si deseas ser titular de este producto para el ahorro, no tendrás muchos problemas para realizar el proceso y tardarás unos pocos minutos en formalizar la contratación. Como indicábamos anteriormente su apertura es totalmente online. Esto hace que todos los requerimientos tengas que formalizarlos desde tu ordenador personal, tablet o smartphone. A través de un trámite muy sencillo para cualquier usuario bancario que se desarrolla en los siguientes tres pasos que te vamos a exponer a continuación:

- Completar el formulario que encontrarás en su web en que el que se tendrán que exponer los datos personales más básicos. Al igual que se hace con otras cuentas e imposiciones a plazo.

- Firmar el contrato, bien en formato online o tradicionalmente, para que de esta manera se agilice el proceso para ser titular de este producto bancario en un espacio de tiempo breve.

- Y como tercera y última parte del proceso ya solamente quedará gestionarlo, tanto la cuenta como el depósito, desde tus dispositivos tecnológicos a partir de este preciso momento.En este sentido, para activar la cuenta deberás realizar una transferencia desde cualquier otra cuenta que tengas en otra entidad a tu Cuenta Facto. Una vez la cuenta ya esté operativa, podrás constituir el Depósito Facto con el importe (entre 10.000 € y 3.000.000 €) y plazo que mejor se adapte a tus necesidades (entre 3 y 60 meses).

Calcular la rentabilidad total

Para un importe de 10.000 euros destinado a un plazo de 60 meses se generarán unos intereses brutos de 625 euros. Porque en este caso, el tipo de interés que te aplicarán será el máximo, del 1,25 %. No obstante, los márgenes en los intereses no siempre serán los mismos ya que crecerán progresivamente en función del plazo de permanencia que escojas. En cualquier caso, se mueven por encima de la media, entre el 0,25 % y 1,25 %.

Las imposiciones más cortas, por ejemplo a 12 meses son las que generan el interes más bajo (0,75 %), mientras que si se amplía el plazo hasta los 36 meses se eleva el rendimiento hasta el 0,90 %. Por el contrario, para obtener la máxima cuantía habría que seleccionar un plazo de 60 meses. Con unos de los intereses más elevados del sector bancario nacional.

Cosas que debes tener en cuenta antes de contratar un depósito

- Una mayor flexibilidad para que puedas adaptarte a todos los escenarios que genera tu economía doméstica.

- Buscar un tipo de interés por encima del marcado por esta clase de productos bancarios.

- Exentos de otros gastos en su contratación, tanto en la gestión como en el mantenimiento.

- Buscar retornos a los ahorros con anticipación para que puedas obtener liquidez antes de su vencimiento.

Condiciones de esta propuesta

Los plazos a los que va dirigidas las aportaciones económicas van desde los 3 y hasta los 60 meses. Con una aportación mínima de 10.000 euros, en lo que es un de las más potentes ofertas para particulares que presenta el sistema bancario. De todas formas, si hay alguna novedad por la que destaca este producto es porque están confeccionados con una liquidación de los intereses cada 90 días. Para que de esta manera, puedas disfrutar con anticipación del rendimiento de los ahorros. Sin tener que esperar a su vencimiento, como por otra parte ocurre con buena parte de las imposiciones a plazo que están disponibles en la actual oferta bancaria.

Se trata de una opción para ir incrementando el ahorro poco a poco y que se consigue de una forma segura y garantizada. Pasa lo que pase en los mercados financieros, los depositantes tendrán la seguridad de que el interés generado por este producto irá a parar la cuenta de ahorro. Sin ninguna clase de vinculaciones, ni con la necesidad de contratar otros productos financieros. Canalizado a través de formatos online para que su agilidad sea otro de sus denominadores comunes más relevantes. Conjuntamente con la rentabilidad que ofrece a los ahorros de los clientes.

*TAE del 0,25% (0,25% TIN) para un depósito a 3 meses, TAE del 0,75% (0,75% TIN) para un depósito a 12 meses y TAE del 1,25% (1,25% TIN) para un depósito a 60 meses. A partir de 10.000€ y con liquidación cada 90 días. Oferta para particulares.