Vyhovující kontrola Jedná se o reprezentaci úvěrového nástroje, který obsahuje příslib, že bude muset zaplatit na viděnou částku, která byla uvedena. V praxi jde o kontroluje, že banky vydávají před platbou a že jsou povinni zaplatit jim při předložení zrak. Vydání vyhovujícího šeku předpokládá předchozí dostupnost peněz, které byly uvedeny, to znamená, že vložená částka přesahuje vydávající banku, která tuto částku zaplatí.

Určitě si více než jeden musí myslet, že a bankovní šek a vyhovující šek, ale problém je, že se nerozlišuje mezi jedním a druhým, takže je způsoben zmatek. Jsou však velmi odlišné a důsledky volby jednoho nebo druhého mohou mít dramatickou změnu. Otázka před rozhodnutím, kterou z nich použít, má tedy velký smysl.

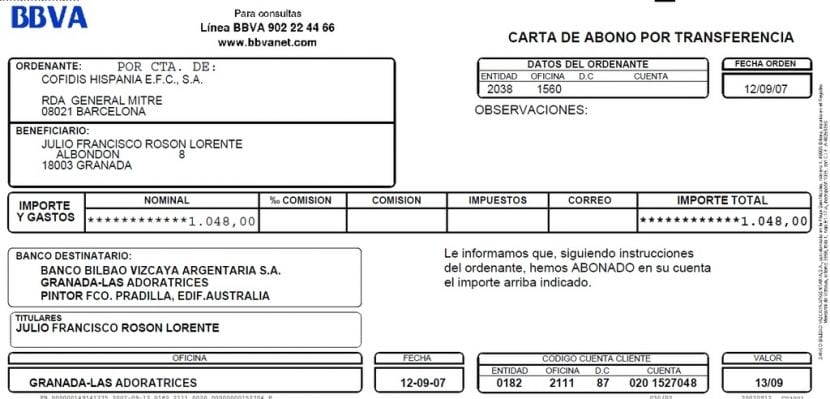

Vyhovující kontrola Je to normální šek, typický šek z běžného účtu, ten, který má šekovou knížku. Zvláštní je klauzule o dodržování předpisů, která je uvedena na zadní straně uvedené klauzule v bankovních záznamech, že na účtu jsou zůstatky, které si ponechávají k zaplacení proti tomuto šeku. Obvykle se stane, že pokud požádají o vyhovění šeku, musíte se předložit bance, vystavit šek, nechat si peníze na účtu a nechat si je opatřit razítkem, jak jsme zmínili, aby peníze nebylo možné vyřídit pro jiné účely.

Místo toho, bankovní šek je jiný. Šek vystavuje samotná banka, takže zákazník nemusí mít šekovou knížku. Nemusíte mít ani účet u vydávající banky. Banka vystaví šek na vaše interní účty buď proti hotovosti, nebo proti penězům uloženým na účtu. Vydavatelem šeku je banka sama, která je povinna zaplatit.

Určitě vás zajímá, jestli vám není zaručeno oběma vzorec nabíjení. Odpověď zní ne, ne stejným způsobem. To je způsobeno skutečností, že provedený šek udržuje peníze od nás pouze po dobu uvedenou v doložce, což je obvykle 15 dní. Po tomto datu se můžete pokusit inkasovat, ale nejde o záruku. Navíc takové zadržení na účtu nemůže být v rozporu s obstavením nebo bankrotem, a proto se můžeme potýkat s neplacenými šeky.

Bankovní šek nemá stanovený termín zejména v tom, že záruka funguje, je to proto, že záruka je založena na přímém vystavení samotnou bankou. Je-li dodržován zákon o šeku, musí být všechny bankovní šeky, ať už vyhovující či nikoli, předloženy, aby byly všechny proplaceny do 15 dnů po provedení jejich vystavení, ale to neznamená nic jiného. , v případě prodlení by mohlo dojít ke ztrátě určitých soudních výhod.

Je zřejmé, že v případě bankovní šeky toto riziko je irelevantní dodnes, a proto není neobvyklé najít bankovní šeky, jejichž zúčtování může trvat až tři měsíce. Z tohoto důvodu a vzhledem k tomu, že náklady jsou obvykle stejné, se domnívám, že bankovní šek je pro svou obecnou bezpečnost kromě své pozoruhodné pohodlnosti jednoznačně uložen.

Vyhovující kontrola Liší se od bankovního šeku i v dalších aspektech, jako je to, že v případě šeku je banka povinna zaplatit částku uvedenou v dokladu a z tohoto důvodu má držitel šeku absolutní jistotu toho banka odpoví a zaplatí částku uvedenou v názvu, pouze pokud je krytá. To znamená pouze v případě, že na účtu klienta, který byl vydavatelem šeku, jsou finanční prostředky. Zatímco u bankovního šeku existuje riziko, že bude vystaven bez finančních prostředků, na druhé straně nejsou vyhovující šeky v nebezpečí.

Podmínky pro ověření šeku

Existují určité podmínky pro provedení ověření vyhovující kontroly. Vysvětlíme je níže:

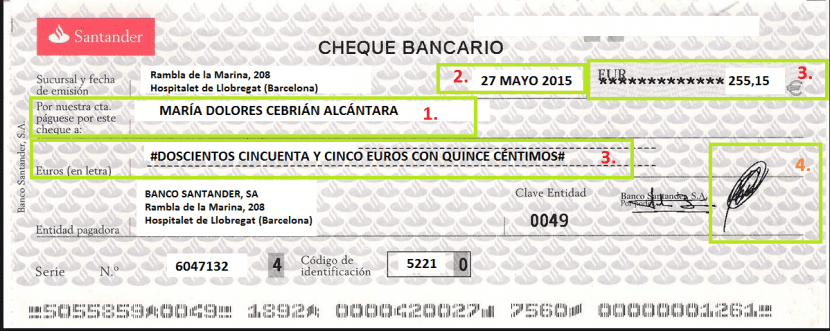

- Existují náznaky, že uvedená částka bude vyplacena na vyžádání.

- Že je vložen do názvu označení shody nebo to může být také název víza nebo osvědčení.

- U jména držitele záznamu je to proto, že jelikož se jedná o zabezpečení na objednávku, nemůže být držitelem vydáno.

- Že mají datum a místo, kde byl titul vydán.

- Že je podepsán bankou, která šek vystavila.

Předložení vyhovující kontroly Musí to být ve lhůtě přibližně patnácti dnů od okamžiku, kdy byl vydán bankou, nebo v rámci podmínek dříve uvedených v závislosti na místě, kde byl šek vystaven. Šek je bezpochyby jednou z nejpoužívanějších platebních metod na světě. Šek se nepoužívá pouze k platbě za zboží získané v obchodech, ale používá ho také společnost, aby mohla mimo jiné platit svým dodavatelům nebo pracovníkovi, který pracoval na volné noze.

Obecně řečeno, šek je dokument nebo platební příkaz že bylo napsáno, že zmocňuje osobu, které je poskytována, mít možnost vybrat si peněžní částku v hotovosti a že je uložena na bankovním účtu, který obvykle odpovídá osobě nebo společnosti, která platbu provádí, tj. , bude mít signatář šeku bankovní účet v této bance, který může dotyčný šek vystavit.

V tak populárním a dobrém způsobu platby můžeme najít různé typy šeků, přičemž šek je jedním z mnoha.

El vyhovující kontrola Je to ten typ šeku, ve kterém je bankovní nebo finanční instituce ten, kdo jej musí zaplatit, osoba, která musí být odpovědná za jeho vyzvednutí, má zajištěno, že to bude moci provést podle toho, protože osoba, která mu dá ten šek může mít dostatek finančních prostředků na to, aby splnil tuto platbu. Jinými slovy, s provedeným šekem by nemohlo být pochyby pro osobu, která jej obdrží, že peníze, které mají být doručeny, jsou stejné jako ty, které jsou uvedeny k zaplacení.

To znamená, že pro vyhovující kontrola je rozpoznatelná a platná Finanční subjekty, které jej vystaví, budou muset kromě podpisu vložit do platebního dokladu klauzuli nebo legendu, která specifikuje dohodu, certifikát.

existuje také další problém, který souvisí s vystavení tohoto typu šeku zejména a je to, že banka na účtu zákazníka zadržuje částku, kterou musí zaplatit prostřednictvím provedeného šeku. Tím je zajištěno, že finanční prostředky jsou k dispozici jakýmkoli způsobem. Je třeba poznamenat, že banka, která vydala tento typ šeku, vydá svému klientovi provizi.

Důvodem výše zmíněných šeků je, že jejich inkaso je nepochybně zaručeno, existuje mnoho věřitelů, kteří je žalovají, aby zajistili, že obdrží platbu, která jim dluží. Vyhovující kontrola Jedná se o typ šeku, který se vyznačuje tím, že poskytuje záruku platby. Tímto způsobem bude mít osoba, která od nich obdržela dokument, plnou jistotu, že ve stanoveném termínu bude moci požadovat peníze, které jí odpovídají, a vyhnout se jakémukoli druhu souvisejícího problému.

Odpovídající kontroly jsou jednou z variant, které v tomto případě umožňují mít záruku týkající se vyzvednutí dokumentu. To ve skutečnosti platí v případě běžné kontroly, která má možnost inkasa a bude podléhat skutečnosti, že na bankovním účtu jsou nebo nejsou peníze, může tato skutečnost vést k podvodům nebo problémům s neplacením k dočasnému nedostatku likvidity.

Jak si dokážete představit, šek tohoto typu má za určitých okolností velké množství výhod, za kterých je výběr peněz zpochybněn. Tímto způsobem může napravit nedůvěru v osobu vydávající šek nebo strach z nezaplacení velké částky peněz, a proto je v tomto ohledu nabídnuto uspokojivé řešení. Splněnou kontrolu lze tedy chápat také jako záruku.