Tato daň ve Španělsku představuje základ španělského systému nepřímých daní, tedy DPH Daň z přidané hodnoty. Vysvětlíme sazby DPH, které jsou účtovány ve Španělsku.

Byla vytvořena v roce 1986, a to na základě požadavku Evropského hospodářského společenství, nahradila daň z podnikání a byla reformována na úrovni Společenství v roce 1992, aby se přizpůsobila známému vnitřnímu trhu v Evropské unii, který způsobil potlačení hraničních kontrol .

Zákon 37/1992 je základním zákonem, který upravuje daň.

Daň z přidané hodnoty, na rozdíl od toho, co se děje s jinými systémy nepřímých daní, je vůči společnostem neutrální, protože pro ně nezahrnuje výdaje ani výnosy, pokud se zboží získané ve výrobě nebo distribuci vždy používá v procesu výroby nebo komercializace.

Uvedená neutralita je vyloučena v okamžiku, kdy konečná spotřeba zboží.

Odpovědnost za správné použití mechanismu daně z přidané hodnoty spočívá na podnikateli nebo profesionálovi, který se pro stát stává sběratelem za část daně, která odpovídá hodnotě vytvořené nebo přidané v jeho produkční fázi.

V důsledku toho je tedy tím, kdo je povinen danou daň samolikvidovat podáním příslušných čtvrtletních nebo měsíčních přiznání.

Daň z DPH je hlavní nepřímou daní ve Španělsku a téměř všude na světě.

V naší zemi existují tři typy DPH

- obecně

- Snížené

- Super snížená

Funkce DPH je zdanit spotřebu všech občanů.

Je to společná daň pro všechny a nezávisí na vašem příjmu, vaší práci nebo vaší pracovní / osobní situaci.

Po reformě zákona o DPH (daň z přidané hodnoty) byla provedena schválením lsouhrnných státních rozpočtů na rok 2010, 31. července loňského roku a po posledním zvýšení sazeb DPH ve Španělsku zůstává daň s tímto procentem:

- Obecný typ: 21%

- Snížený typ: 10%

- Super redukovaný typ: 4%

Tato daň se vztahuje na zdanění veškerého zboží a služeb, které občané konzumují.

Daň z přidané hodnoty se liší od daně z příjmu fyzických osob v tom, že se neuplatňuje přímo na příjem poplatníka, ale na jakýkoli spotřební statek ve fázi výroby a distribuce, a protov konečném důsledku ovlivní cenu zaplacenou spotřebitelem.

Části DPH

Tuto daň je možné rozdělit na tři části:

- zdanitelný příjem: Tento základ je tvořen celkovou částkou protihodnoty operací podléhajících dani.

- Sazba daně: Jedná se o procentní sazbu použitelnou na každou protihodnotu podléhající dani, s níž je možné určit její výši.

- DPH poplatek: To je výsledek uplatnění daňové sazby připočtené k základu daně.

Jak se získá konečná částka DPH?

El DPH je nepřímá daň, což znamená, že když produkt nebo služba prochází různými částmi své výroby nebo distribuce, bude k nim přidána částka.

Spotřebitel je ten, kdo odpovídá za úplné zaplacení této daně v době nákupu.

Obecně platí, že nejzákladnější a nejpotřebnější výrobky mají nejnižší DPH a výrobky, které nejsou podstatné, jsou výrobky, které jsou zdaněny s vyšším procentem.

Procento této daně závisí přímo na typu produktu nebo služby.

Jen pro připomenutí toho, co již bylo zmíněno v předchozích odstavcích:

- DPH se přidává v celém výrobním řetězci: Tímto způsobem každá společnost, která do procesu zasahuje, zahrnuje procento DPH, které odpovídá jejím službám. Ale ten, kdo konečně zaplatí DPH, je ten, kdo spotřebuje nebo uzavře smlouvu na produkt nebo službu.

- Společnosti fungují jako výběrčí daní: Každé tři měsíce musí zaplatit státní pokladně rozdíl mezi DPH, kterou nesou, a DPH, kterou účtují. Stručně řečeno:

Každá společnost a profesionál účtuje DPH na svých fakturách a zadává tuto DPH přidanou k nákladům na svůj produkt a zároveň musí platit DPH za služby, které si najme.

- Zadaná DPH není vaše, ale daňová agentura: To vyžaduje, aby společnosti vrátily čtvrtletně.

Tento požadavek se označuje jako přiznání k DPH a ministerstvo financí vyžaduje, abyste vrátili rozdíl mezi DPH, kterou jste zadali, a DPH, kterou jste zaplatili, známou také jako odpočitatelná DPH, která musí vždy souviset s vaší ekonomickou činností.

Obecná DPH

Obecná DPH ve Španělsku je 21%, i když předtím to bylo 18%.

Jak název napovídá, jedná se o obecnou daň, která se uplatňuje na většinu zboží a služeb, které si spotřebitelé kupují:

- Šperky

- Spotřebiče

- Knihy

- Oblečení

- Hračky

Po daňové reformě se do této skupiny přidaly některé služby, které dříve měly nižší DPH, například kadeřnictví, pohřební služby, zdravotní péče nebo služby poskytované sportovcům.

Je také nutné zdůraznit nárůst z 8 na 21% letenek do

- Divadla

- Kina

- Ukazuje

- Koncerty

- Zoo

- Obchodní prostory a budovy určené k demolici

- Vstup na diskotéky a noční kluby

Snížená DPH

Snížená DPH je 10%, ačkoli před daňovou reformou to bylo 8%.

Tato sazba DPH se vztahuje na všechno jídlo všeobecně, takže seznam je poměrně rozsáhlý. Je třeba poznamenat, že některá jídla mají superredukovaný typ. Snížená DPH zahrnuje všechny potraviny pro výživu lidí a zvířat.

Hlavním vyloučením je tabák, jehož DPH je 21% stejně jako alkoholické nápoje, které byly dříve v této sekci.

Já také vím zahrnout zboží pro

- Zemědělské a lesnické činnosti

- Voda

- Léky pro použití u zvířat

- Brýle

- Kontaktní čočky

- Lékařské přístroje

- Přeprava cestujících a zavazadel

- Hostely

- Stravovací služby k jídlu na místě

- Veřejné čištění silnic

- Vstup do knihoven

- Galerie

- Muzea

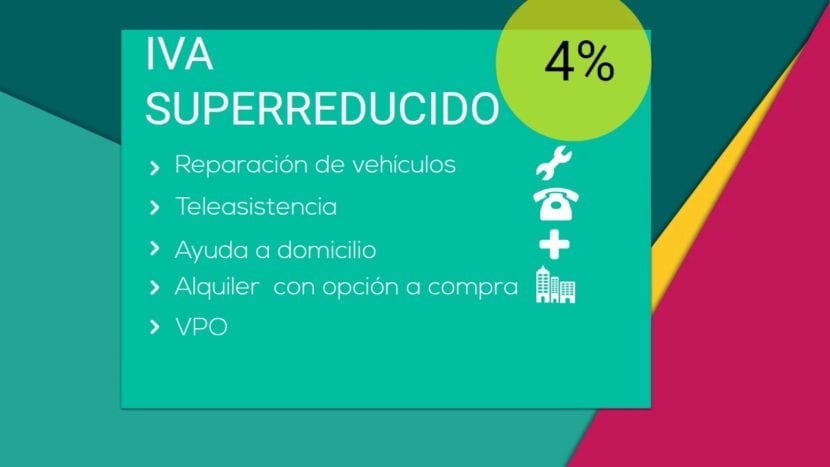

Super snížená DPH

Ve Španělsku existuje sazba DPH, super snížená DPH, která je pouze 4%.

Tento typ DPH je určen pro základní komodity:

- Chléb

- Productos lácteos

- Mouka

- Vejce

- Ovoce

- Verduras

- Zelenina

- Luštěniny a obiloviny

- Knihy

- Noviny

- Časopisy

- Léky pro humánní použití

- Vozidla pro osoby se sníženou pohyblivostí

- Protetika a každodenní asistenční zařízení se zdravotním postižením

- Oficiálně chráněné bydlení

- Leasingy nebo tele-asistenční služby.

DPH po celém světě

DPH je spolu s daní z příjmů fyzických osob nejrozšířenější daní a korporační daň.

Ostatní sazby a daně, jako je IBI nebo registrační daň, nejsou tak univerzální.

Každá země přizpůsobuje DPH své vlastní realitě, což se promítá do amalgámu různých procent a dokonce různých sazeb DPH.

I v samotné Evropské unii existují různé druhy DPH a regiony, na které se vztahují výjimky, jako např en Kanárské ostrovy, kde platí IGIC nebo obecná nepřímá daň z Kanárských ostrovů.

Zde je tabulka k porovnání pro jednotlivé země

| země | Obecný typ | Redukovaný / Super redukovaný typ |

| Německo | 19% | 7% |

| Rakousko | 20% | 10% (12% parkování) |

| Belgie | 21% | 6% (12% parkování) |

| Bulharsko | 20% | N / A |

| Kypr | 19% | 5% |

| Chorvatsko | 25% | 10% / 5% |

| Dánsko | 25% | N / A |

| Slovensko | 20% | 10% |

| Slovinsko | 22% | 9,5% |

| España | 21% | 10% / 4% |

| Estonsko | 20% | 9% |

| Finsko | 24% | O 14% nebo o 10% |

| Francie | 20% | 10% nebo 5,5% / 2,1% |

| Řecko | 23% | 13% / 6,5% |

| Maďarsko | 27% | O 18% nebo o 5% |

| Irsko | 23% | 13.5% nebo 9.0% nebo 4.8% nebo 0% / 0% |

| Itálie | 22% | 10% / 4% |

| Lotyšsko | 21% | O 12% nebo o 0% |

| Litva | 21% | O 9% nebo o 0,5% |

| Lucembursko | 15% | 6% / 3% (12% parkování) |

| Malta | 18% | 5% |

| Nizozemsko | 21% | 6% |

| Polsko | 23% | 8% / 5% |

| Portugalsko | 23% | O 13% nebo o 6% |

| Spojené království | 20% | O 5% nebo o 0% |

| Česká republika | 20% | 14% |

| Rumunsko | 24% | 9% |

| Švédsko | 25% | O 12% nebo o 6% |

Zóny bez DPH nebo s omezenou DPH

| země | Territorio |

| Německo | Ostrov Helgoland a území Büsigen |

| España | Ceuta a Melilla a Kanárské ostrovy |

| Francie | Guadeloupe, Guyana, Martinik a Réunion |

| Itálie | Livingo, Campione d'Italia a italské vody Luganského jezera |

| Řecko | Mount Athos |

| Rakousko | Jungholz a Mittelberg |

| Dánsko | Území Grónska a území Faerských ostrovů |

| Finsko | Alandský ostrov |

| Spojené království | Normanské ostrovy a Gibraltar |

DPH uplatňovaná nejdůležitějšími zeměmi

| země | Obecný typ | Snížená sazba |

| Argentina | 21% | 10% |

| Andorra | 4,5% | 1% |

| Austrálie | 10% | 0% |

| Brasil | 12% | + 25 % + 7 % + 5 % |

| Kanada | 5% | 4,5% |

| Čína | 17% | O 6% nebo o 3% |

| Indie | 12,5% | O 4% nebo o 1% |

| Japonsko | 5% | N / A |

| Mexiko | 16% | O 16% nebo o 0% |

| Norsko | 25% | O 14% nebo o 8% |

| Rusko | 18% | O 10% nebo o 0% |

| srbština | 19% | O 8% nebo o 0% |

| Švýcarsko | 8% | O 3.8% nebo o 2.5% |

| Turecko | 18% | O 8% nebo o 1% |

| Ukrajina | 20% | 0% |