V rámci ekonomického slovníku akruální datum Je to jeden z výrazů, které uslyšíte nejčastěji. Ne každý však přesně ví, co to znamená.

Pokud se vám to stane, pak probereme vše, co potřebujete vědět o tomto termínu, od jeho konceptu až po typy a důležité klíče, které je třeba mít na paměti.

Jaký je termín splatnosti

Abyste neudělali chybu a dokonale pochopili, co je datum časového rozlišení, uvádíme vám příklad dříve.

Představy jste se v březnu zaregistrovali jako OSVČ. Tento měsíc je posledním měsícem prvního trimestru a máte povinnost předložit DPH za první čtvrtletí do 20. dubna. Že to znamená, že datum časového rozlišení je do 20. dubnaŽe Je to poslední den, kdy jste povinni odvést DPH do státní pokladny. To neznamená, že to musíte dělat každý den, ale že máte období, od 1 do 20, abyste zaúčtovali své příjmy a výdaje během daného čtvrtletí (nebo v tomto případě od okamžiku, kdy se zaregistrujete), abyste mohli zaplať později.

Možná jste si toho všimli toto datum můžeme definovat jako okamžik, kdy se něco stane. Může to být již administrativní událost, povinnost, platba... Jinými slovy, je to okamžik, ve kterém je provedena operace, která může být vyúčtováním daně, zaplacením faktury atp.

Datum časového rozlišení a datum platby, jsou stejné?

Když mluvíme o akruálním datu, mnozí si tento termín pletou s datem platby kdy Jsou to vlastně dvě zcela odlišné věci..

Je pravda, že datum časového rozlišení je vždy spojeno se závazkem, který se zrodil, buď ve stejný den nebo v předchozích dnech.

Nicméně datum platby více souvisí s fakturací, a ne s časovým rozlišením (to je spíše pro odvody daní).

Typy akruálních dat

Jak jsme vám již řekli, datum splatnosti souvisí se závazkem, ale co možná nevíte, je mnoho druhů.

Konkrétně následující:

Datum časového rozlišení daně

V této velké skupině bychom měli všechny ty situace, ve kterých je osoba a/nebo společnost povinna platit daň. V tomto případě by datem byl poslední den, kdy byste mohli daň zaplatit, aniž byste podléhali přirážkám nebo sankcím za překročení.

V rámci toho můžeme rozdělit na:

- KÁĎ. Pokud nám datum podle článku 75 zákona o DPH říká, že datum časového rozlišení lze stanovit při dodání zboží nebo při poskytování služeb. V obou případech bude datem časového rozlišení okamžik, ve kterém již může být zboží kupujícím použito, nebo okamžik, kdy jsou služby poskytnuty.

- příjem z daně fyzické osoby Daň z příjmů fyzických osob má stanovené datum časového rozlišení. Je to 31. prosince každého roku. Tímto dnem nastává čas na zaplacení daně a vaším zdaňovacím obdobím je vždy kalendářní rok.

- Daň z příjmu právnických osob. Jedná se o obdobu daně z příjmu fyzických osob, ale souvisí s obchodními společnostmi, které jsou povinny tuto daň platit. A kdy by to bylo? No, končí to 31. prosince, což je časové rozlišení tohoto.

V závislosti na modelu

Něco, co málokdo ví, je, v závislosti na modelu, který je prezentován, budete mít jedno nebo druhé datum časového rozlišení. Konkrétně v nejběžnějších najdete následující:

- Model 046. Datum bude datum, na kterém je model vytištěn. V případě telematické prezentace, kdy je prezentována.

- Model 50. Slouží ke zrušení poplatků, plateb... a datum bude stejný okamžik, ve kterém je procedura provedena.

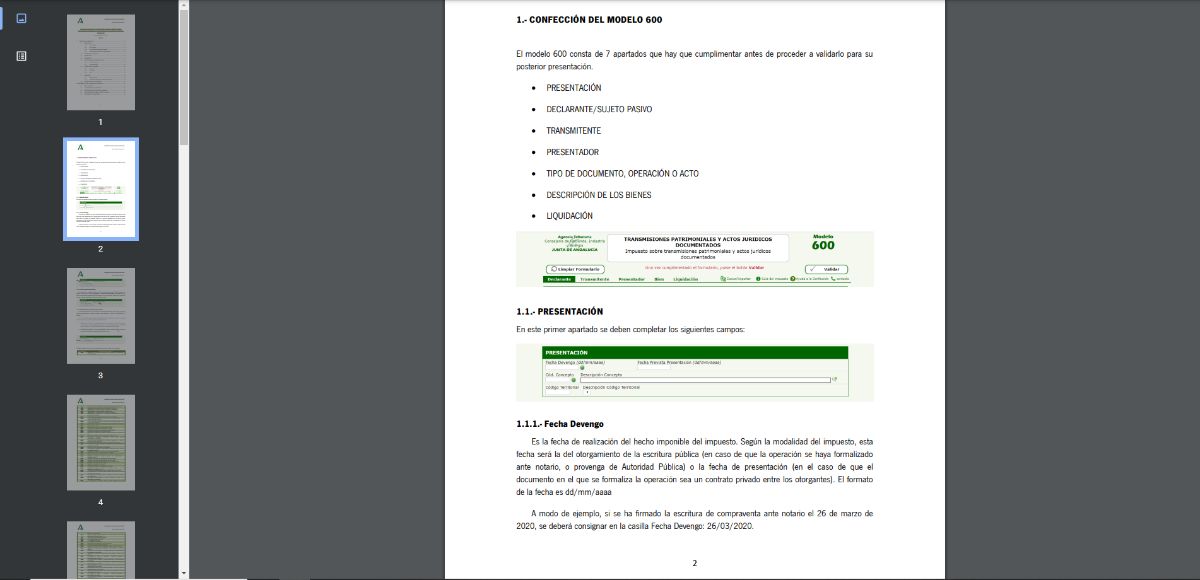

- Model 600. Je to ten, který musíte použít k podání daně z převodů majetku a doložených právních úkonů. Jejím dnem je týž den, kdy došlo k podpisu prodeje prostřednictvím notáře.

- Model 620. Je to ten, který se používá k přenosu vozidel a jiných dopravních prostředků. Jeho datem je den podpisu kupní smlouvy.

- Model 621. V návaznosti na předchozí slouží k vypořádání daně z převodovky, tedy prodeje vozidel mezi fyzickými osobami. Stejně jako dříve se za datum časového rozlišení považuje datum, kdy byla mezi oběma stranami podepsána kupní smlouva.

kde je to regulováno

Pokud vás zajímá, v jakých zákonech jsou podmínky stanoveny, musíme zmínit dva:

- Zákon 37/1992 ze dne 28. prosince, Daň z přidané hodnoty. Obecně známý jako zákon o DPH.

- Zákon 58/2003 ze dne 17. prosince, Obecná daň.

Tyto dva stanovují daňový řád a časové rozlišení daně.

Už je vám jasné, jaké je datum časového rozlišení a jaké je obvyklé v daních a podle vzoru, který má být prezentován?