Aquest impost a Espanya constitueix la base de el sistema espanyol d'imposició indirecta, IVA vol dir Impost sobre el Valor Afegit. Anem a explicar els tipus d'IVA que s'imputen a Espanya.

Creat en l'any de 1986, això per exigència de la Comunitat Econòmica Europea, va substituir a l'Impost sobre el Tràfic d'Empreses i es reforma a nivell comunitari el 1992 per així adaptar-lo a el conegut mercat interior dins de la Unió Europea que va causar la supressió dels controls en frontera.

La llei 37/1992 és la llei fonamental que regula el tribut.

L'impost sobre el valor afegit, A diferència del que passa amb altres sistemes d'imposició indirecta, té un caràcter de neutralitat cap a les empreses, ja que no suposa per a elles despesa ni ingrés, en la mesura que els béns adquirits en la producció o distribució siguin sempre emprats en el seu procés de producció o comercialització.

Aquesta neutralitat s'elimina en el moment en què es produeix el consum final dels béns.

La responsabilitat de la correcta aplicació de la mecànica impositiva de l'IVA recau en l'empresari o professional, el qual es converteix en recaptador per a l'Estat per la part de gravamen que correspon a el valor generat o agregat en la seva fase de producció.

En conseqüència i per això, ell és el que està obligat a acte-liquidar aquest impost mitjançant la presentació de les corresponents declaracions trimestrals o mensuals.

L'impost de l'IVA és el principal indirecte a Espanya ia gairebé tothom.

Al nostre país coexisteixen tres tipus d'IVA

- General

- reduït

- superreduït

La funció de l'IVA i la de gravar el consum de tots els ciutadans.

És un impost comú a tots i no depèn de la seva renda, el seu treball ni de la seva situació laboral / personal.

Després d'haver-se realitzat la reforma a la llei de l'IVA (Impost sobre el Valor Afegit) per la via de l'aprovació de la lei de pressupostos generals de l'Estat per a l'any 2010, El 31 de juliol de l'any passat i després de l'última pujada dels tipus d'IVA a Espanya, l'impost queda amb aquest percentatge:

- tipus General: 21%

- Tipus Reduït: 10%

- Tipus Superreducido: 4%

Aquest impost s'aplica per gravar tots els béns i serveis que els ciutadans consumeixen.

L'impost de l'IVA es diferencia de l'impost IRPF en què aquest no s'aplica directament sobre la renda de contribuent, sinó sobre qualsevol bé de consum a través de les seves fases de fabricació i distribució i per tant, repercutirá finalment en el preu que paga el consumidor.

Parts de l'IVA

És possible seccionar aquest impost en tres parts:

- base imposable: Aquesta base es constitueix per l'import total de la contraprestació de les operacions subjectes a l'impost.

- tipus impositiu: Això es refereix a el percentatge aplicable a cada contraprestació subjecta a l'impost amb la qual cosa podrà ser possible determinar l'import de la mateixa.

- Quota de l'IVA: Aquest és el resultat de l'aplicació de l'tipus impositiu sumat a la base imposable.

Com s'obté l'import final de l'IVA?

El IVA és un impost indirecte, La qual cosa vol dir que conformi un producte o servei va passant per diferents parts de la seva fabricació o distribució, a aquest se li anirà afegint l'import.

El consumidor és el que s'encarrega de pagar completament aquest impost a l'hora de realitzar la seva compri.

Com a regla general, els productes més bàsics i necessaris tenen l'IVA més baix i els productes que no són de primera necessitat són els que es graven amb un percentatge més gran.

El percentatge d'aquest impost depèn directament de l'tipus de producte o servei.

Només per recapitular el ja esmentat fins ara des de paràgrafs anteriors:

- L'IVA es suma al llarg de tota la cadena de producció: D'aquesta manera, tota empresa que intervé en el procés inclou el percentatge d'IVA que correspon pels seus serveis. Però, qui finalment paga l'IVA és el que consumeix o contracta el producte o els serveis.

- Les empreses actuen com recaptadores de l'impost: Cada tres mesos elles han d'ingressar a Hisenda la diferència entre l'IVA que suporten i el que repercuteixen. Per dir-ho en palabas més comprensibles:

Tota companyia i professional cobra un IVA en les seves factures i ingressa aquest IVA afegit a el cost del seu producte i a el mateix temps ha de pagar un IVA pels serveis que contracta.

- L'IVA que ingressa no és seu, sinó de l'Agència Tributària: Aquesta els exigeix a les empreses la seva devolució de forma trimestral.

A aquest requisit se li coneix com declaracions d'IVA i Hisenda li exigeix que li torni la diferència entre l'IVA que ha ingressat i el que ha pagat, també conegut com a IVA deduïble i que sempre haurà d'estar relacionat amb la seva activitat econòmica.

IVA general

L'IVA general a Espanya és de 21% encara que abans ho va ser de l'18%.

Com el seu nom indica, és l'impost general que s'aplica a la majoria de béns i serveis que adquireixen els consumidors:

- joieria

- Electrodomèstics

- Llibres

- Roba

- Joguines

Després de la reforma fiscal, s'han unit a aquest grup alguns serveis que tenien abans un IVA menor, per exemple perruqueries, serveis funeraris, assistència sanitària o serveis prestats a persones físiques que practiquin esport.

Cal també destacar la pujada de l'8 a l'21% de les entrades a

- teatres

- cinemes

- Espectacles

- Concerts

- Zoològics

- Locals de negoci i les edificacions destinades a la seva demolició

- L'entrada a discoteques i sales de festa

IVA reduït

L'IVA reduït és de l'10%, tot i que abans de la reforma fiscal era de el 8%.

Aquest tipus d'IVA s'aplica a tots els aliments en general, De manera que la llista és bastant extensa. Cal assenyalar que alguns aliments tenen tipus superreduït. En l'IVA reduït s'inclouen tots els aliments per a la nutrició humana i animal.

L'exclusió principal és el tabac, El IVA és de 21% així com les begudes alcohòliques, Que abans es trobaven en aquest apartat.

també es inclouen els béns per

- Activitats agrícoles o forestals

- Aigua

- Medicaments per a ús animal

- Ulleres graduades

- lentilles

- productes sanitaris

- Transports de viatgers i equipatge

- Hostaleria

- Serveis de menjar per dinar a l'acte

- Serveis de neteja de vies públiques

- Entrada biblioteques

- galeries

- Museus

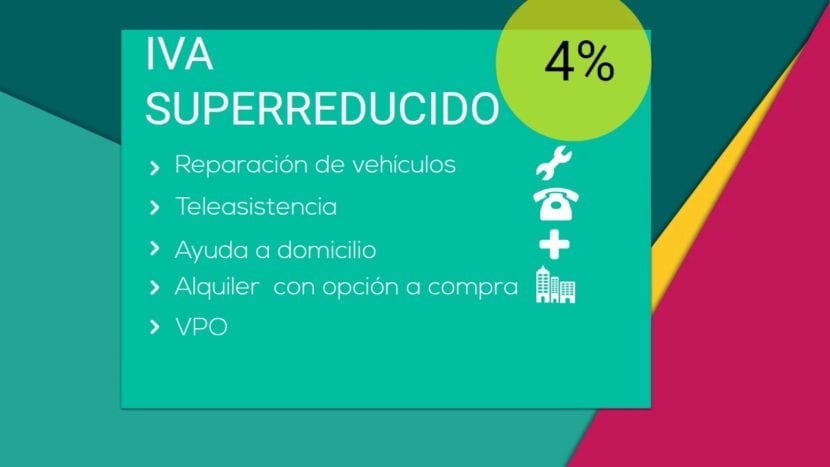

L'IVA superreduït

A Espanya hi ha un tipus d'IVA, l'IVA superreduït que és només de el 4%.

Aquest tipus d'IVA està destinat als productes bàsics de primera necessitat:

- Pa

- productes lactis

- farina

- Ous

- Fruites

- verdures

- Hortalisses

- Llegums i cereals

- Llibres

- diaris

- Revistes

- Medicaments d'ús humà

- Vehicles per a persones amb mobilitat reduïda

- Pròtesis i aparells d'ajuda diària amb discapacitat

- Habitatges de protecció oficial

- Arrendaments o serveis de teleassistència.

L'IVA al voltant de el món

L'IVA és l'impost més estès juntament amb l'IRPF i l'Impost sobre Societats.

Altres taxes i tributs com l'IBI o l'Impost de Matriculació no tenen un caràcter tan universal.

Cada país adapta l'IVA a la seva pròpia realitat, el que es tradueix en una amalgama de percentatges diferents i fins i tot de tipus d'IVA diferents.

Fins i tot dins de la mateixa Unió Europea ha diferents tipus d'IVA i regions a les que s'apliquen excepcions com en Canàries, on regeix l'IGIC o impost general indirecte canari.

A continuació, una taula per comparar de cada país

| Pais | tipus General | Tipus Reduït / Superreducido |

| Alemanya | 19% | 7% |

| Àustria | 20% | 10% (12% Pàrquing) |

| Bèlgica | 21% | 6% (12% Pàrquing) |

| Bulgària | 20% | N / A |

| Xipre | 19% | 5% |

| Croàcia | 25% | 10% / 5% |

| Dinamarca | 25% | N / A |

| Eslovàquia | 20% | 10% |

| Eslovènia | 22% | 9,5% |

| Espanya | 21% | 10% / 4% |

| Estònia | 20% | 9% |

| Finlàndia | 24% | 14% o 10% |

| França | 20% | 10% o 5,5% / 2,1% |

| Grècia | 23% | 13% / 6,5% |

| Hongria | 27% | 18% o 5% |

| Irlanda | 23% | 13.5% o 9.0% o 4.8% o 0% / 0% |

| Itàlia | 22% | 10% / 4% |

| Letònia | 21% | 12% o 0% |

| Lituània | 21% | 9% o 0,5% |

| Luxemburg | 15% | 6% / 3% (12% Pàrquing) |

| Malta | 18% | 5% |

| Països Baixos | 21% | 6% |

| Polònia | 23% | 8% / 5% |

| Portugal | 23% | 13% o 6% |

| Regne Unit | 20% | 5% o 0% |

| República Txeca | 20% | 14% |

| Romania | 24% | 9% |

| Suècia | 25% | 12% o 6% |

Zones sense IVA o amb IVA limitat

| Pais | territori |

| Alemanya | Illa de Helgoland i Territori de Büsigen |

| Espanya | Ceuta i Melilla i les Illes Canàries |

| França | Guadalupe, Guaiana, Martinica i Reunió |

| Itàlia | Livingo, Campione d'Itàlia i les Aigües italianes de l'estany Lugano |

| Grècia | Mont Athos |

| Àustria | Jungholz i Mittelberg |

| Dinamarca | Territori de Groenlàndia i Territori de les Illes Fèroe |

| Finlàndia | illa Aland |

| Regne Unit | Illes de Canal i Gibraltar |

IVA que apliquen els països més importants

| Pais | tipus General | tipus Reduït |

| Argentina | 21% | 10% |

| Andorra | 4,5% | 1% |

| Austràlia | 10% | 0% |

| Brasil | 12% | + 25% + 7% + 5% |

| Canadà | 5% | 4,5% |

| Xina | 17% | 6% o 3% |

| Índia | 12,5% | 4% o 1% |

| Japó | 5% | N / A |

| Mèxic | 16% | 16% o 0% |

| Noruega | 25% | 14% o 8% |

| Rússia | 18% | 10% o 0% |

| servia | 19% | 8% o 0% |

| Suïssa | 8% | 3.8% o 2.5% |

| Turquia | 18% | 8% o 1% |

| Ucraïna | 20% | 0% |