Fa poc vam estar comentant al bloc algunes estratègies amb opcions financeres. El mercat de les opcions és un dels que més dinamisme permeten degut a la seva naturalesa. Algunes de les estratègies que es van descriure van ser la Covered Call, la Married Put i la Straddle. Aquestes són només algunes de les moltes que hi ha i que ens permeten aprofitar i treure suc a aquest potencial que els mercats financers ens ofereixen. Però en aquest article tocarem les verticals spreads, per poder jugar amb els diferents preus d'exercici.

En aquesta segona part, la intenció és repassar-ne alguna més, i aprofundir en aquelles que per les seves característiques poden ser una mica més complicades. Per això és recomanable seguir l'ordre dels articles, passant pel de les opcions Financeres, i continuar després per la primera part d'Estratègies amb Opcions fins arribar aquí. Arribats a aquest punt, espero que també et resultin didàctiques i útils les noves estratègies que veurem.

Difusió de Call Call

aquesta estratègia s'inclou dins de les verticals spreads. Consisteix a comprar i vendre simultàniament dues opcions call del mateix actiu i la mateixa data de venciment, però amb preus d'exercici diferents. La compra es fa sobre el preu més baix i la venda sobre el preu més alt. Aquesta estratègia d'opcions s'implementa quan l'inversor és alcista sobre un actiu.

Tant la pèrdua com el guany estan limitats, i dependran de la distància a què col·loquem els preus d'exercici. Davant de situacions on hi hagi gran volatilitat sobre un actiu, solen trobar-se oportunitats amb un benefici/risc interessants.

Bear Call Spread

És el mateix que l'estratègia anterior, tret que en aquesta estratègia la call venuda és la que té el preu d'exercici més baix, i la call comprada és la que té el preu dexercici més alt.

Escampar ós posat

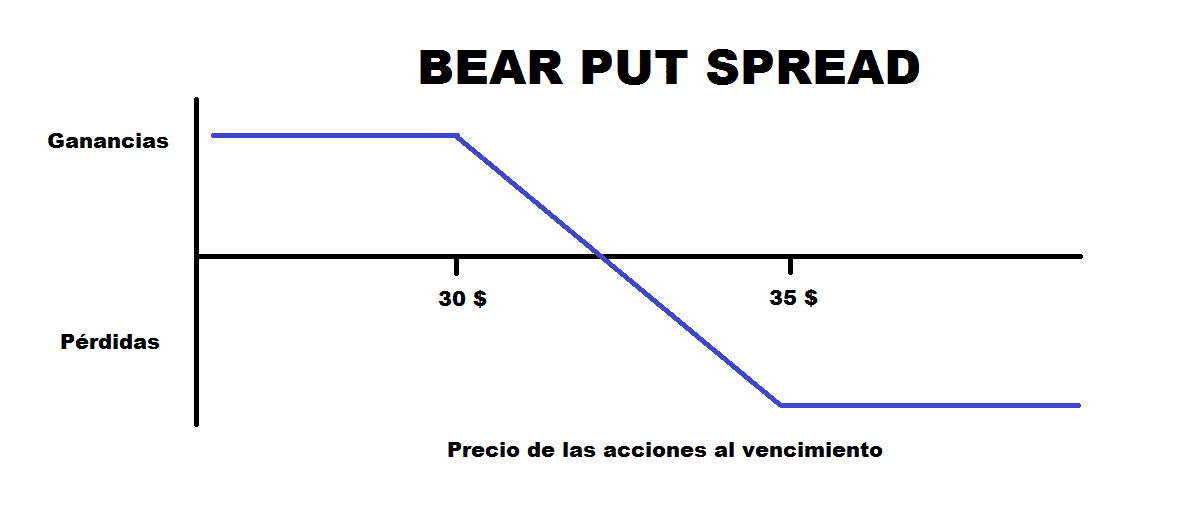

L'estratègia Bear Put Spread és semblant a l'anterior, però aquesta vegada s'aplica quan l'inversor considera que poden baixar a l'actiu. L'objectiu que es vol és aprofitar les baixades limitant les pèrdues i limitant els guanys. Per això es compra una Put i se'n ven una altra simultàniament sobre un mateix venciment i actiu, però amb un preu d'exercici diferent. La Put comprada és la que té un preu d'exercici més gran i la Put venuda la que té un preu d'exercici més baix.

Els guanys màxims a què es poden aspirar és la diferència de preu entre els dos preus d'exercicis menys la diferència entre la prima pagada i la cobrada. D'altra banda, les pèrdues màximes són la diferència entre la prima pagada i la prima cobrada.

Bull Put Spread

D'altra banda, i amb la mateixa tònica, podem invertir l'ordre de compra i venda dins de l'estratègia anterior. Així doncs, amb la bull put spread, es vendria la Put amb més preu d'exercici, i se'n compraria una altra amb menor preu d'exercici. D'aquesta manera, començaríem en guanys i només si el preu disminuís entraríem en pèrdues, que estarien limitades per la compra de la put a un preu d'exercici més baix.

Estratègia Iron Condor

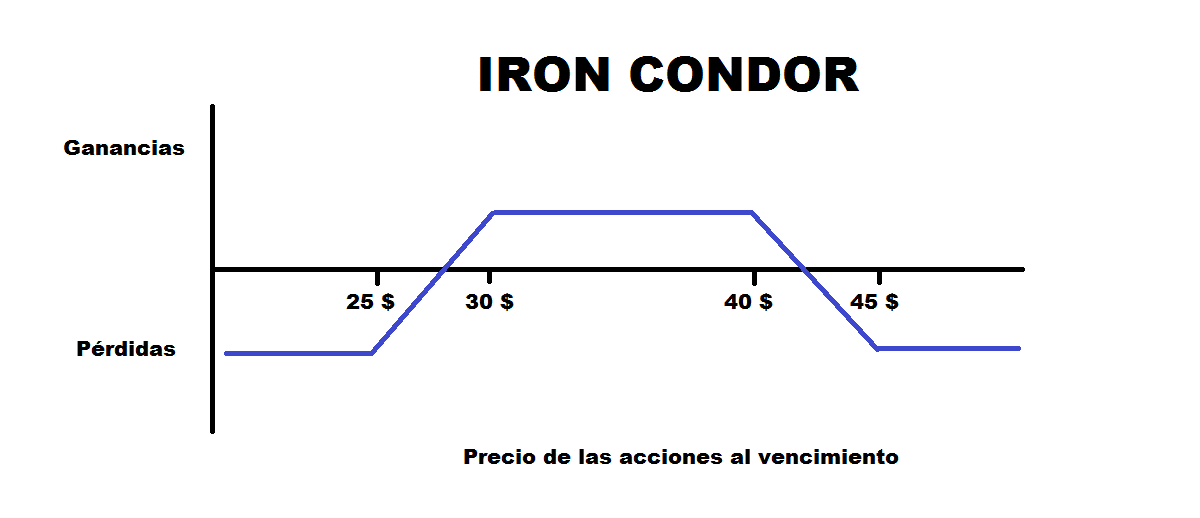

Aquesta estratègia és de les més avançades que hi ha al mercat de les opcions dins de les vertical spreads. Es genera gràcies a quatre opcions, dos call i dos put. El Delta és neutral i la Theta és positiva, és a dir, no li afecten els canvis de preu dins el rang en què es treballa. No obstant això el que sí que és molt positiu per a ella és el factor temps, ja que ens va augmentant beneficis. De la mateixa manera, si hem entrat en un moment d'alta volatilitat, i més avança baixa fent disminuir encara més el preu de les opcions, és una cosa que acaba beneficiant.

Per posar-la en pràctica cal que totes les opcions estiguin a la mateixa data de venciment. Després, tenint en compte que el primer preu d'exercici és el més baix i el darrer el més alt (A es compon de la següent manera.

- A. Compra d´una Put amb preu d´exercici A (l´inferior).

- B. Venda d'una Put amb un preu d'exercici B (una mica més alt).

- C. Venda d´un Call amb un preu d´exercici C (més alt).

- D. Comprar un Call amb un preu d'exercici D (el més alt).

De fet, aquesta estratègia és la combinació d'una Bear Call Spread i una Bull Put Spread. Durant un rang que dependrà de la distància dels preus dexercici estarem en guanys. Només si el preu puja o baixa més enllà de les nostres posicions entraríem en pèrdues, encara que estarien limitades per les compres que vam fer.

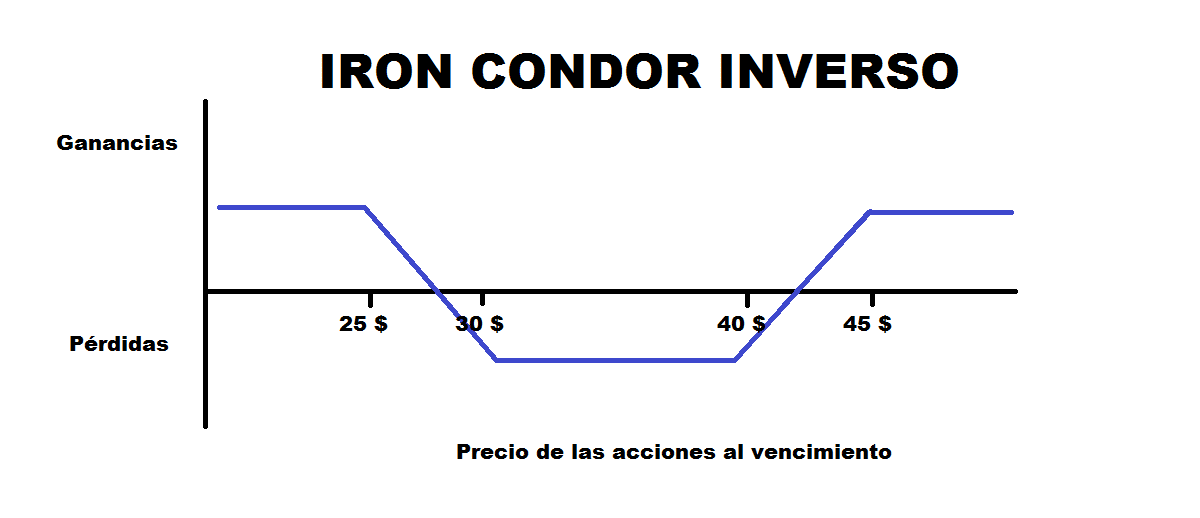

Iron Condor invers

Es la combinació d\'una Bull Call Spread més una Bear Put Spread. L'ordre a seguir a les compres i vendes de les 4 opcions és totalment l'oposat. Inicialment «començaríem» en pèrdues, que es mantindrien dins del rang on hauríem realitzat les nostres compres. A mesura que el preu sortís d'aquesta zona i pugés o baixés, es materialitzarien els guanys.

A l'Iron Condor invers els guanys potencials són superiors, però també són menys probables ja que partim de pèrdues, i en cas d'escasses variacions en el preu no s'aconseguirien aquests guanys.

Conclusions sobre les vertical spreads

Les estratègies verticals spreads solen donar bons resultats si el preu dels actius tenen el comportament que els inversors esperen. Com que és una combinació de 2 o més opcions, pot ser que hi hagi confusions a l'hora d'operar amb les opcions. Per exemple, acabem comprant en lloc de fer la venda. Molts brokers ofereixen la possibilitat de observar la gràfica resultant de les nostres estratègies abans d'operar, això ens serveix per veure si és el que volem. A més, ens permeten veure rendiments/risc i probabilitats que aconseguim els beneficis o pèrdues màximes.

La meva recomanació és que prendre's un temps a analitzar bé les operacions, així es poden optimitzar, minimitzar errors típics i maximitzar els potencials beneficis i minimitzar pèrdues. Espero que aquest article us hagi servit d'ajuda per familiaritzar-vos dins de les estratègies vertical spreads amb opcions!