Fa un temps vam parlar al blog sobre les opcions Financeres. Són una altra de les formes d'inversió i / o especulació disponibles dins el mercat borsari. Són un instrument que pot ser altament complex i difícil d'entendre, Sobretot per a inversors que recentment comencen a operar aquesta classe d'actius. Aquest post pretén ser una extensió derivada a entendre les diferents estratègies que solen emprar-se amb les opcions financeres. Per aquesta raó, si desconeixes com funcionen o encara et queden dubtes, pot interessar-te llegir abans quin és el mercat d'opcions. I el recomano encaridament ... hi 2 classes d'elles, les Calls, les Puts i poden ser tant de compra com de venda. Una ordre mal donada en la direcció que no volem per error, pot comportar pèrdues infinites.

No obstant això si has arribat fins aquí, i pretens seguir aprofundint en el mercat de les opcions, vaig a exposar a continuació 3 estratègies amb opcions financeres. Espero que puguis gaudir tant com jo d'algunes d'elles. Ara és quan la cosa es posa realment interessant, i complicada alhora, però espero que puguis treure-li profit. Les oportunitats van estar, estan i estaran. Així que sense presses per aprendre. Comencem!

Estratègia Covered Call

L'estratègia Covered Call, també anomenada Call Coberta en espanyol, consisteix en la compra d'accions i la venda d'una opció Call sobre les mateixes accions. L'objectiu principal que es persegueix en aquesta estratègia amb opcions és el cobrament de la prima.

Mode d'execució

Han comprar-se el mateix nombre d'accions que les subjacents existeixin en l'opció o opcions que pretenguin vendre. Per exemple, si es té la intenció de vendre 2 opcions Call i cadascuna porta 100 accions subjacents l'ideal seria comprar 200 accions d'aquest valor. La raó principal és que arribat el dia de l'venciment, si les accions es troben per sobre de l'preu strike de l'opció és molt possible que ens l'executin. A l'executar-se l'opció, el comprador ens exigirà a nosaltres com venedors, les accions a el preu pactat. Vegem millor amb un exemple tot el procés:

- Tenim una acció que cotitza a 20'00 euros. I resulta que tenim 200 accions d'aquesta empresa que vam comprar recentment (o fa temps, el cas és que les tenim).

- Vam decidir vendre 2 opcions Call a un preu Strike de 21 euros per una prima de 0 euros i amb un venciment a 60 mes.

- Si les accions baixen. En cas de descens de l'preu de les accions, les opcions no van a executar-se perquè no tindria sentit. Millor si així fos, vendríem més car! Simplement el que passaria arribat el venciment és que les opcions call venudes expirarien ia més tindríem una primera que ens hauríem reemborsat. 0'60 x 200 = 120 euros guanyats.

- Si les accions pugen. Imaginem que les accions arriben a 25 euros, i nosaltres tenim compromeses les opcions en 21 euros. Això és una pèrdua de 4 x 200 = 800 euros. No obstant això, a l'tenir les accions comprades, també hem guanyat aquesta diferència, de manera que no haurem de reemborsar, no almenys directament. Així que arribat el dia de venciment, s'executaria l'opció. Els guanys finals haurien estat de 20 a 21, 1 euro per cada acció, més una prima de 0 euros. És a dir 60'1 x 60 = 200 euros.

Casos d'execució abans de venciment

Dins de les estratègies amb opcions financeres ha casos en què les opcions poden executar-se abans de venciment. Això té a veure amb si són Opcions Americanes o Europees. Les europees únicament poden executar-se el dia de l'venciment, Mentre que les Americanes qualsevol dia. És a dir, que si per alguna raó a l'comprador li sortís més rendible executar-abans, per la nostra part com a venedors tindríem l'obligació de vendre les accions a el preu strike abans de venciment. Un exemple podria ser que hi hagués en el transcurs de l'operació un repartiment de dividends. El comprador de la Call, veuria les accions baixar de valor sense beneficiar-, així que si la prima pagada és petita, podria eventualment executar el seu dret.

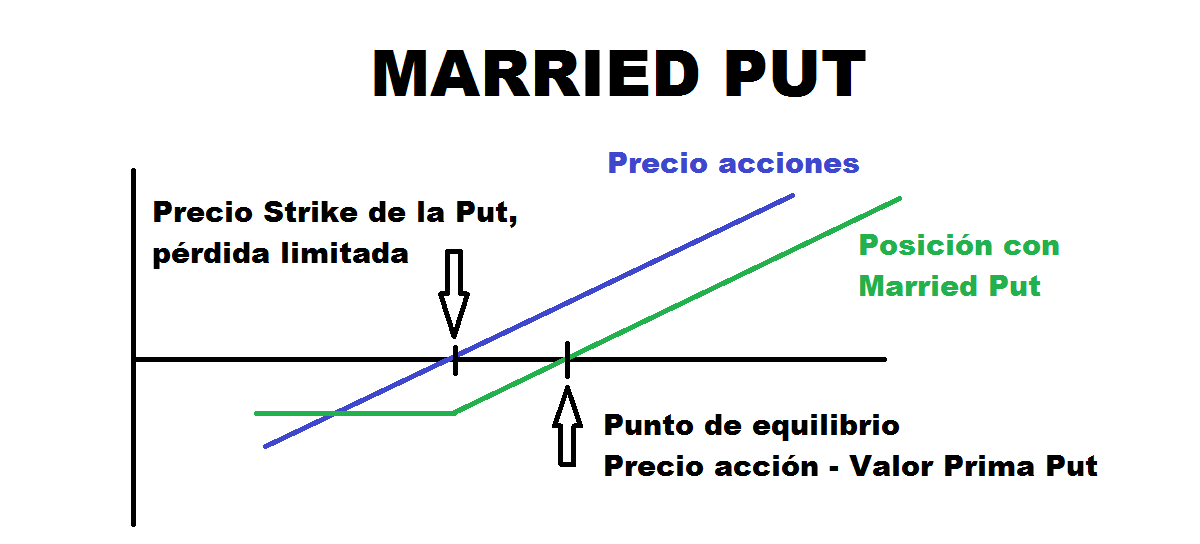

Estratègia Married Put

També anomenada Put Protectora en espanyol, aquesta estratègia amb opcions consisteix en la compra d'Put 's tenint una posició comprada en accions. D'aquesta manera, si creiem que el valor que posseïm és alcista, però pot patir un descens pronunciat i ens volem protegir davant caigudes, Aquesta estratègia és ideal. D'aquesta manera, tindríem el dret d'executar l'opció Put per poder vendre les nostres accions a data de venciment a un preu superior en cas que els descensos arribessin a produir-se.

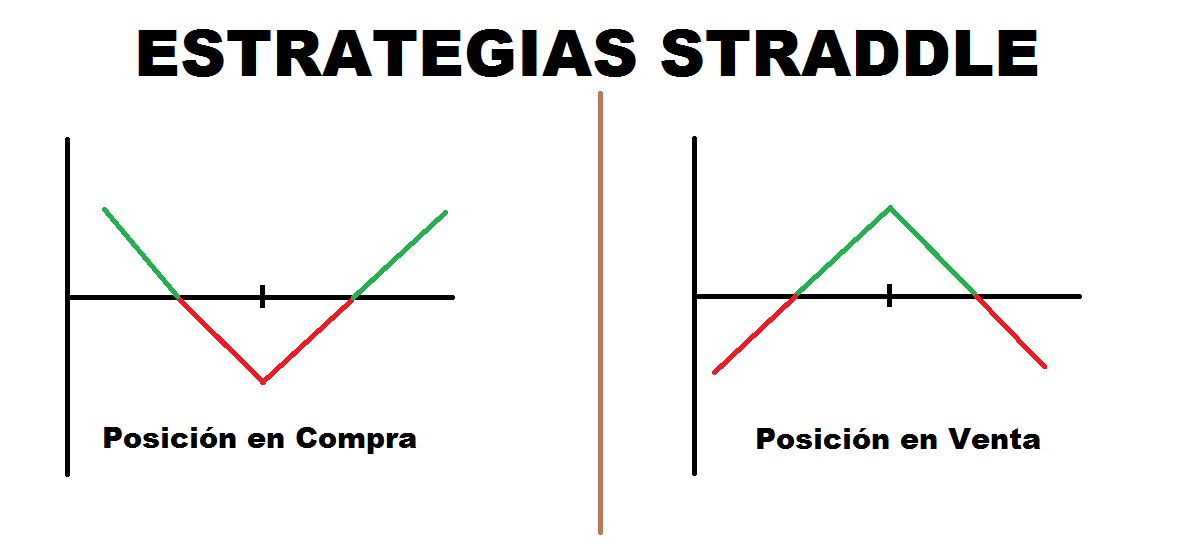

estratègia Straddle

L'estratègia Straddle és una de les estratègies amb opcions financeres on no es requereix tenir comprades les accions. La part positiva d'aquesta estratègia és que podem implementar-la sempre que considerem que tenim motius per creure que hi haurà molta o escassa volatilitat. Per a això, hi ha dos tipus de Straddle, la llarga (o comprada) i la curta (o venuda)

Straddle Llarga / Compra

La Straddle a Compra consisteix en la compra simultània, Al mateix preu strike, i mateixa data de venciment d'una opció Call i una altra opció Put. També poden sorgir variacions, com comprar-out of the money i minimitzar així el preu de la prima.

Aquesta estratègia es fa servir quan es considera que hi haurà molta volatilitat i el preu prendrà una forta direcció a l'alça oa la baixa, però es desconeix quin serà. Si és a la baixa, l'opció Put va revaloritzar, mentre que si és a l'alça, serà l'opció Call què augmentarà de valor. Així que l'escenari esperat és el que el preu prengui una direcció amb força.

El cost d'aquesta operació és la prima de tots dos tipus d'opcions, de manera que el pitjor escenari seria que el preu de l'acció romangués immòbil a data de venciment. Haguéssim perdut les primeres gairebé sense possibilitats a amortitzar.

Straddle Curta / Venda

La Straddle en Venda és a l'contrari que l'anterior, la venda simultània d'una opció Call i una altra Put amb mateixa data de venciment i preu strike. Dins de les estratègies amb opcions financeres aquesta és de les que més risc comporta. Normalment s'espera cobrar la prima alhora que s'espera una mínima fluctuació de l'preu de l'subjacent. No obstant això, el pitjor escenari seria un moviment molt fort de l'preu en alguna direcció. Això es traduiria en pèrdues molt grans en cas que això passés. A títol personal, mai he fet servir aquesta estratègia, pel risc que comporta. Pel que exposo aquesta metodologia més amb fins educatius que com una recomanació.

Si t'interessa seguir aprofundint amb noves estratègies amb opcions financeres i algunes de més complexes, no pots deixar de veure la segona part!