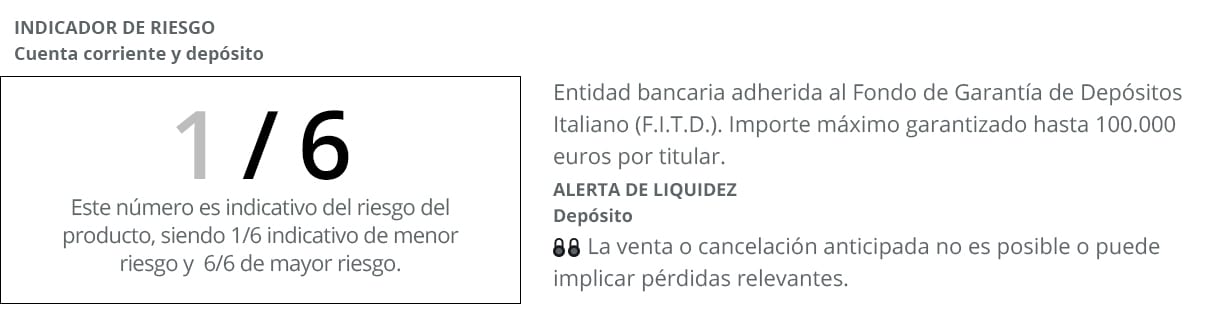

El Compte Facto s'ha posicionat com una de les millors eines perquè els estalvis dels clients millorin a través d'un producte senzill de contractar i amb el nivell de risc més baix (1/6 segons el semàfor de riscos, sent 1 el risc més baix i 6 el més alt). Una de les principals característiques d'aquest compte bancari és que està presentada sota un doble model de contractació. D'una banda, un compte corrent i per un altre un dipòsit d'alta rendibilitat que millora sensiblement els nivells mitjans de remuneració que ofereixen aquests productes financers en aquests moments. Desenvolupat per Banca Farmafactoring una entitat que opera a tot el mercat nacional.

Un dels incentius per contractar El Dipòsit Facto és perquè els clients podran millorar els febles marges de rendibilitat que els són presentats des d'altres entitats. En concret, aquesta innovadora compte ofereix un tipus d'interès de fins al 1,25% TAE *. Però amb una notable particularitat respecte a altres imposicions a termini i és que en aquest cas són els propis usuaris els que trien el dia exacte de venciment. Podent dirigir les seves aportacions econòmiques a 12, 36 o fins i tot 60 mesos, En funció de l'perfil que presenten com a petits i mitjans estalviadors.

Tot això, en un escenari com l'actual, on l'interès mitjà espanyol dels dipòsits amb terminis superiors a un any és d'un 0,13%, segons les últimes dades publicades pel Banc Central Europeu (BCE) sobre els interessos a termini fix que genera aquest productes destinat a l'estalvi. D'aquesta manera, el dipòsit subscrit a través del Compte Facto millorarà en una mica més d'un punt percentual l'interès que proporciona als usuaris bancaris. Fins al punt que ha estat elegit pels Premis Rankia com el Millor Dipòsit de 2017.

Compte Facto: contractació en línia

Una altra de les senyes d'identitat d'aquest producte bancari és que es pot contractar de manera 100% online i sense necessitat d'esperar cues o amb presses per si el banc tanca. És a dir, que tots els dipòsits lligats a aquest compte poden ser subscrits còmodament des de casa o un altre lloc. En qualsevol moment del dia i sabent des d'un principi quin serà el retorn que s'obtindrà als estalvis dipositats.

El Compte Facto contempla un tipus d'interès nominal anual de l'0,20%, amb liquidacions d'interessos mensual que es realitzen l'últim dia de cada mes. Una altra de les seves aportacions més rellevants és que està exempta de comissions per la seva gestió o manteniment.

El Dipòsit Facto és un dels més ben remunerats a hores d'ara i amb l'avantatge addicional que compta amb la seguretat i garantia de el Fons de Garantia de Dipòsits. Perquè en efecte, la Banca Farmafactoring, emissora de l'producte, està adherida a el Fons de Garantia de Dipòsits Italià. Això en la pràctica vol dir que els dipositants posaran recuperar fins a 100.000 euros per dipòsit i client en cas d'alguna incidència bancària.

Com obrir un Compte Facto i constituir un dipòsit?

Si vols ser titular d'aquest producte per a l'estalvi, no tindràs molts problemes per a realitzar el procés i trigaràs uns pocs minuts a formalitzar la contractació. Com indicàvem anteriorment la seva obertura és totalment online. Això fa que tots els requeriments hagis de formalitzar-los des del teu ordinador personal, tablet o smartphone. A través d'un tràmit molt senzill per a qualsevol usuari bancari que es desenvolupa en els següents tres passos que et exposarem a continuació:

- Completar el formulari que trobaràs a la seva web en què el que s'hauran d'exposar els dades personals més bàsics. A l'igual que es fa amb altres comptes i imposicions a termini.

- Signar el contracte, Bé en format online o tradicionalment, perquè d'aquesta manera s'agilitzi el procés per a ser titular d'aquest producte bancari en un espai de temps breu.

- I com a tercera i última part de l'procés ja només quedarà gestionar-, Tant el compte com el dipòsit, des dels teus dispositius tecnològics a partir d'aquest precís moment.En aquest sentit, per activar el compte hauràs de realitzar una transferència des de qualsevol altre compte que tinguis en una altra entitat al teu compte Facto. Un cop el compte ja estigui operativa, podràs constituir el Dipòsit Facto amb l'import (entre 10.000 € i 3.000.000 €) i termini que millor s'adapti a les teves necessitats (entre 3 i 60 mesos).

Calcular la rendibilitat total

Per a un import de 10.000 euros destinat a un termini de 60 mesos es generaran uns interessos bruts de 625 euros. Perquè en aquest cas, el tipus d'interès que t'aplicaran serà el màxim, de l'1,25%. No obstant això, els marges en els interessos no sempre seran els mateixos ja que creixeran progressivament en funció de l'termini de permanència que escullis. En qualsevol cas, es mouen per sobre de la mitjana, entre el 0,25% i 1,25%.

Les imposicions més curtes, per exemple a 12 mesos són les que generen l'interès més baix (0,75%), mentre que si s'amplia el termini fins als 36 mesos s'eleva el rendiment fins al 0,90%. Per contra, per obtenir la màxima quantia caldria seleccionar un termini de 60 mesos. Amb uns dels interessos més elevats de el sector bancari nacional.

Coses que has de tenir en compte abans de contractar un dipòsit

- Una major flexibilitat perquè puguis adaptar-te a tots els escenaris que genera la teva economia domèstica.

- Cercar un tipus d'interès per sobre de l'marcat per aquesta classe de productes bancaris.

- Exempts d'altres despeses en la seva contractació, tant en la gestió com en el manteniment.

- Cerca retorns als estalvis amb anticipació perquè puguis obtenir liquiditat abans del seu venciment.

Condicions d'aquesta proposta

Els terminis als quals va dirigides les aportacions econòmiques van des dels 3 i fins als 60 mesos. amb una aportació mínima de 10.000 euros, En el que és un de les més potents ofertes per a particulars que presenta el sistema bancari. De tota manera, si hi ha alguna novetat per la qual destaca aquest producte és perquè estan confeccionats amb una liquidació dels interessos cada 90 dies. Perquè d'aquesta manera, puguis gaudir amb anticipació de el rendiment dels estalvis. Sense haver d'esperar al seu venciment, com d'altra banda passa amb bona part de les imposicions a termini que estan disponibles a l'actual oferta bancària.

Es tracta d'una opció per anar incrementant l'estalvi poc a poc i que s'aconsegueix d'una forma segura i garantida. Passa el que passi en els mercats financers, els dipositants tindran la seguretat que l'interès generat per aquest producte anirà a parar el compte d'estalvi. Sense cap mena de vinculacions, ni amb la necessitat de contractar altres productes financers. Canalitzat a través de formats en línia perquè la seva agilitat sigui un altre dels seus denominadors comuns més rellevants. Conjuntament amb la rendibilitat que ofereix als estalvis dels clients.

* TAE de l'0,25% (0,25% TIN) per a un dipòsit a 3 mesos, TAE de l'0,75% (0,75% TIN) per a un dipòsit a 12 mesos i TAE de l'1,25% (1,25, 60% TIN) per a un dipòsit a 10.000 mesos. A partir de 90 € i amb liquidació cada XNUMX dies. Oferta per a particulars.