Преди малко говорихме в блога за Финансови опции. Те са друга от формите на инвестиции и / или спекулации, налични на фондовия пазар. Те са инструмент, който може да бъде много сложен и труден за разбиране, особено за инвеститори, които тепърва започват да управляват този клас активи. Тази публикация е предназначена да бъде производно разширение за разбиране различните стратегии, които обикновено се използват с финансови опции. Поради тази причина, ако не знаете как работят или все още имате съмнения, може да ви е интересно първо да прочетете какъв е пазарът на опции. И аз силно го препоръчвам ... има 2 вида от тях, обажданията, путовете и те могат да бъдат както за покупка, така и за продажба. Грешен ред в посоката, която не искаме по погрешка, може да доведе до безкрайни загуби.

Ако обаче сте стигнали дотук и възнамерявате да продължите да се задълбочавате в пазара на опции, ще представя 3 стратегии с финансови опции по -долу. Надявам се, че можете да се насладите на някои от тях толкова, колкото и аз. Сега е моментът, когато нещата стават наистина интересни и едновременно сложни, но се надявам, че можете да се възползвате от това. Възможностите бяха, има и ще бъдат. Така че не бързайте да научавате. Да започваме!

Стратегия за покрити разговори

Стратегията за покрито обаждане, наричана още покрит разговор на испански, се състои от закупуване на акции и продажба на опция за кол върху същите действия. Основната цел, преследвана в тази стратегия с опции, е събирането на премията.

Режим на изпълнение

Същият брой акции, които съществуват при базовите акции в опцията или опциите, които са предназначени за продажба, трябва да бъдат закупени. Например, ако възнамерявате да продадете 2 опции за повикване и всяка от тях има 100 базови акции, идеалното би било да закупите 200 акции на тази стойност. Основната причина е, че след като настъпи датата на изтичане, ако акциите са над цената на опцията, е много възможно тя да бъде изпълнена. Когато опцията бъде изпълнена, купувачът ще изисква от нас като продавачи, акциите на договорената цена. Нека видим целия процес с по -добър пример:

- Имаме дял, който се търгува на € 20. И се оказва, че имаме 00 акции на тази компания, които купихме наскоро (или отдавна, факт е, че ги имаме).

- Решихме да продадем 2 Call опции на Strike цена от 21 евро за премия от 0 евро и с падеж 60 месец.

- Ако акциите паднат. В случай на спад в цената на акциите, опциите няма да бъдат изпълнени, защото няма да има смисъл. По -добре, ако беше, щяхме да продаваме по -скъпо! Просто това, което би се случило при изтичане, е, че продадените опции за повикване биха изтекли и ние също бихме имали премия, която бихме възстановили. 0 х 60 = 200 евро спечелени.

- Ако акциите се покачат. Нека си представим, че акциите достигат 25 евро, а ние имаме опциите, ангажирани на 21 евро. Това е загуба от 4 х 200 = 800 евро. Въпреки това, като купихме акциите, ние също спечелихме тази разлика, така че няма да се налага да я възстановяваме, поне не директно. Така че, когато дойде денят на изтичане, опцията ще бъде изпълнена. Крайната печалба би била от 20 до 21, 1 евро за всяка акция, плюс премия от 0 евро. Тоест 60 х 1 = 60 евро.

Дела за изпълнение преди изтичане

В рамките на стратегиите с финансови опции има случаи, в които опциите могат да бъдат изпълнени преди изтичането им. Това е свързано с това дали са американски или европейски опции. Европейските могат да бъдат изпълнени само в деня на изтичанеДокато американците всеки ден. Тоест, ако по някаква причина купувачът би счел за по -изгодно да ги изпълни по -рано, от наша страна като продавачи бихме имали задължението да продадем акциите на стачката, преди изтичане. Пример може да бъде, че по време на операцията е имало разпределение на дивиденти. Купувачът на разговора ще види, че акциите ще паднат в стойност, без да се възползват, така че ако платената премия е малка, той в крайна сметка може да упражни правото си.

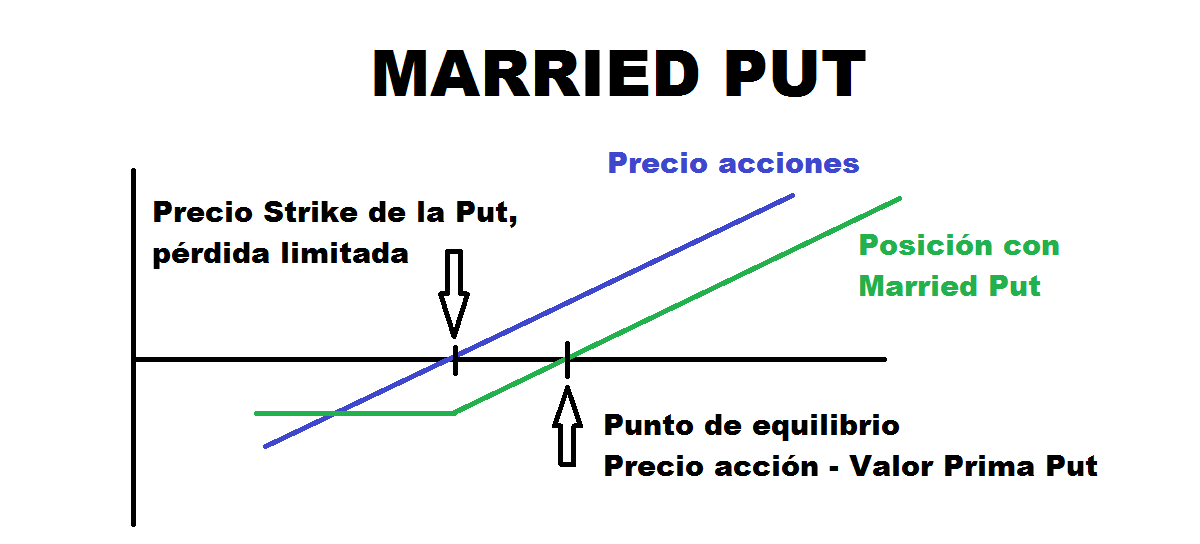

Стратегия за омъжени жени

Наричана още Put Protectora на испански, тази стратегия с опции се състои в закупуването на Put's с закупена позиция в акции. По този начин, ако смятаме, че стойността, която имаме, е бичи, но тя може да претърпи изразен спад и искаме да се предпазим от падане, тази стратегия е идеална. По този начин бихме имали право да изпълним опцията Put, за да можем да продадем нашите акции на датата на изтичане на по -висока цена, в случай че настъпят намаленията.

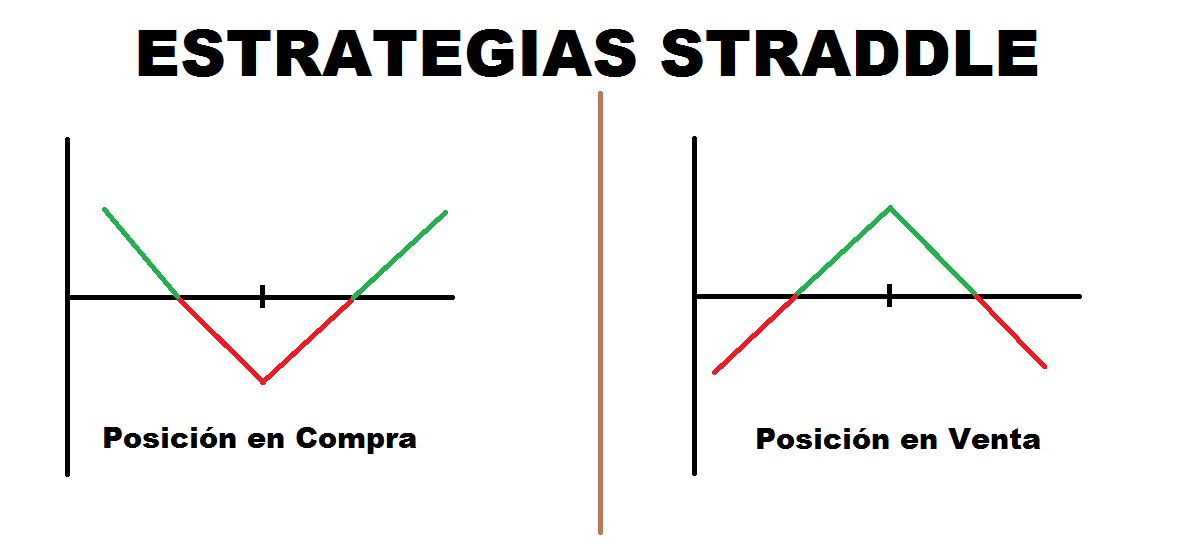

Стратегическа стратегия

Стратегията Straddle е една от стратегиите с финансови опции, при които не се изисква закупуване на акциите. Положителната част от тази стратегия е, че можем да я приложим, стига да сметнем, че имаме основание да вярваме, че ще има голяма или малка променливост. За това има два вида Straddle, дългият (или купен) и късият (или продаден)

Long Straddle / Купете

Купуването на Straddle се състои от едновременна покупка, при същата цена на изпълнение и същата дата на изтичане на опция за повикване и друга опция за пут. Могат да възникнат и вариации, като например да ги изкупите от парите и по този начин да сведете до минимум цената на премията.

Тази стратегия се използва, когато се счита, че ще има много волатилност и цената ще вземе силна посока нагоре или надолу, но която ще бъде неизвестна. Ако е надолу, опцията Put ще оцени, докато ако е нагоре, опцията за повикване ще се увеличи. Така че очакваният сценарий е цената да поеме силна посока.

Цената на тази операция е премията за двата вида опции, така че най -лошият сценарий би бил цената на акцията да остане неподвижна към датата на изтичане. Бихме загубили премиите с малка възможност да ги амортизираме.

Кратко разпръскване / разпродажба

Straddle за продажба е за разлика от предишния, едновременна продажба на опция за обаждане и пут със същата дата на изтичане и цена на изпълнение. Сред стратегиите с финансови възможности това е една от най -рисковите. Обикновено премията се очаква да бъде начислена, докато се очаква минимално колебание в цената на основния капитал. Най -лошият сценарий обаче би бил много силно движение на цените в някаква посока. Това би довело до много големи загуби, ако това се случи. Лично аз никога не съм използвал тази стратегия поради риска, който тя носи. За това, което излагам това методика повече за образователни цели, отколкото като препоръка.

Ако се интересувате да продължите да се задълбочавате с нови стратегии с финансови възможности и някои от по -сложни, не можете да пропуснете втората част!