Какво конкретно е факторингът?

Факторингът е финансов методили насочени предимно към малкия и средния бизнес. Този процес се състои от договор между дружеството, на което те дължат, който създава специализирана компания за събиране на техните кредити, отпуснати на техните клиенти, които са изпаднали в неизпълнение, компаниите, които са посветени на факторинг, известни също като фактори, също предоставят услуги по финансиране, управление и администриране на вземания, както и гаранция за плащане.

El бизнес пазара Той е участвал в набор от нови модалности, за които се отнасят договорите, които идват най-вече от пазарите в Северна Америка, които са променили техниките за управление на бизнеса, можем да цитираме няколко като: отдаване под наем, лизинг, ноу-хау, мърчандайзинг, франчайзинг и факторинг да назовем само няколко.

В Испания факторинговите асоциации са интегрирани в дружества за кредитно финансиране, свързани с Министерството на икономиката и финансите, чрез Закон 3/1994 от 14 април, който приема испански регламенти към II Директива Европейски.

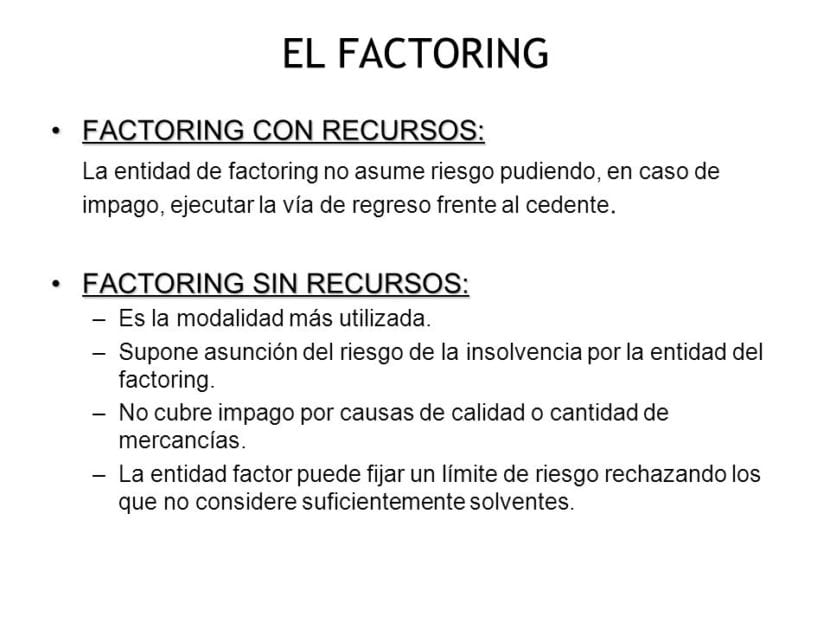

Разлики между регресния и нерегресния факторинг

С регрес

В факторинг с рецидивиили, компанията, която ще управлява и събира фактурите на клиента, няма да носи отговорност в случай на неплащане или закъсняло плащане на правата за събиране, така че не поема никакъв риск от търговската сделка.

С това имам предвид, че те няма да рискуват от финансовата несъстоятелност, която длъжниците имат, като могат да върнат на клиента пълния размер на неплатените кредити.

Без прибягване

El Нерегресен факторинг Напълно противоположно на гореспоменатото, при този метод компанията, която е наела факторинговата служба, няма да носи отговорност в случай на евентуална несъстоятелност от страна на длъжника и следователно факторинговата компания е отговорна за поемането на съществуващия риск от операцията, извършена между клиента и доставчика, и дори ако последният е направил авансовото плащане на фактурите на своя клиент, той няма да може да поиска парите предварително.

В този финансов метод, факторинговата компания ще отговаря за поемането на риска от несъстоятелност, който длъжникът на предоставените кредити може да представлява, до лимита на покритие, който е бил предварително установен в договора.

Предимства, които предлага регресният и нерегулиращият факторинг

Факторингът се консолидира През последните години той е един от най-използваните и полезни инструменти в бизнес средата, тъй като този полезен инструмент позволява да се класифицира по подреден начин, както и да се регулира постоянно доходите, които получават компаниите, като им помага бързо да получат ликвидност .

Основни предимства на регресния факторинг: Сред многото отстъпки, които този метод предлага на своите клиенти, се откроява предимно неговата изрична валидност за всяка форма на плащане и всеки сектор на бизнес дейност, като се договаря между банката и клиентите, постъпленията, разходите за управление на прехвърлянето сред други търговски книжа. В допълнение към това се добавя характеристиката, че тя е съвместима с различни допълнителни услуги, предоставяни от финансовата институция, наета да извършва управление, администрация, счетоводство, наред с други.

Основни предимства на факторинга без регрес: В допълнение към възможността да получи предварително плащането на фактурите, които клиентът дължи, инструментът за факторинг без регрес приема общия риск от неплащане, който може да съществува, както и вероятните санкции, които могат да възникнат, и глоби, които неплащането ще доведе.

По този начин самостоятелно заетите лица или дружеството, което наеме услугата за факторинг без регрес, ще могат да пренебрегнат с пълна свобода възможностите, които е много вероятно да се случат, въпреки че, разбира се, това огромно предимство предполага по-висока цена от факторинговите сделки с регрес. Какво още, Факторингът без регрес има огромното предимство, че може да намали счетоводната информация, премахвайки активи, клиентски сметки и финансиране по верижен начин.

Кой се занимава с факторинг?

-ФАКТОРЪТ:

Които могат да бъдат спестовната каса, банката или финансовото учреждение, предоставящо факторинг услуги.

-КЛИЕНТЪТ:

Всяка компания, която генерира някакъв търговски кредит и се нуждае от услуга факторинг за ефективно събиране на дълговете си.

-ДЛЪЖНИЦИТЕ:

Те са хората, задължени да плащат търговските кредити, които са им били предоставени.

Факторингът е инструмент за краткосрочно финансиране, насочена към малки и средни компании, като същевременно предоставя финансови услуги и развива административни, управленски и гаранционни услуги поради липсата на ресурси на длъжниците по отпуснатите заеми.

Този инструмент включва изготвянето на договор, по силата на който специализирана компания, известна като факторингова компания, отговаря за събирането на сметки, фактури, записи на заповед, разписки и събиране на непогасени кредити.

Чрез този договор, факторинговата компания ще предоставя множество услуги от финансов и административен характер за компанията, която наема нейните услуги, сред които можем да подчертаем:

- Управление и администриране на събирането на непогасени задължения, които клиентите дължат на факторинговата компания. На съвременните пазари малките и средните компании са принудени да предоставят възможности за разплащане на своите клиенти, като разделят и отлагат събирането на продажбите на продукти или услуги, които произвеждат. Поради тази причина броят на предстоящите събиране на кредити се е увеличил, което е от полза за факторинговите компании.

- Финансово разследване на клиенти, че имат непогасени задължения към факторинговата компания и класификацията им според гаранциите за икономическа платежоспособност, които клиентите имат. Това е ценна информация за компанията, потребител при отпускане на кредитни улеснения. Основната цел е да се намали количеството неизпълнители до минимум.

- Административен контрол на събирането и плащанията: Състои се от административна задача, следствие от управлението на събирането. По този начин факторизираната компания ще намали своите административни и управленски разходи. Факторинг компанията трябва да спазва сроковете за събиране, установени между факторинговата компания и нейните клиенти-длъжници. Компанията ще изпраща известия до длъжниците преди изтичането на кредитите.

- Това е необходимо имайте предвид, че всички тези услуги водят до разходи. Комисионната или таксата за факторинг варира между 0.5% и 2% от общата сума на присвоените фактури, в зависимост от броя на длъжниците, местоположението и други фактори. Освен това, ако факторинговата компания поиска от факторинговата компания да авансира сумата на някои кредити, трябва да се плати конкретна такса за това.

- Получаване на финансиране с авансово плащане на фактури. Това, без съмнение, е най-важната услуга, която факторинговите компании предлагат на потребителските компании, и това е тази, която допринесе най-много за нейното развитие и приемане на международния пазар. Факторинг компанията е длъжна да предостави на договарящата компания предварително размера на кредитите, които тя има при своите клиенти, с единствената цел да улесни подобряването на нейната ликвидност.

факторинг Често използван в Испания е факторингът, който не е прибегнат. Това означава, че факторинговата компания, технически известна като фактор, поема риска от неизпълнение от страна на длъжника.

Нерегресният факторинг постига по-ниски, по-ниски салда, тъй като сметката, дължима към клиенти, и съответната премия за банково финансиране изчезват. Това позволява по-добра рентабилност, противно на това, което мнозина мислят, намалените баланси са по-красиви финансово погледнато.

Недостатъци на факторинга

Факторингът обаче има някои недостатъци като:

El вид лихва, което е много по-скъпо в случай на факторинг без регрес. Логично, предвид риска, който факторинговата компания поема, когато поема дългове.

Клиентите, които трябва да плащат с превод или с чек, когато се дължи, както често се случва при фактористите, имат лоша репутация, че закъсняват с плащанията. Което води до по-висок лихвен процент, а също и сетълмента става по-висок поради удължаването на сроковете. И в определени случаи това завършва с връщане, когато факторът вече не може да понася чакането и го зарежда директно по сметката на клиента със съответната финансова бъркотия. Тъй като механизмът за събиране напуска по инициатива на длъжника, той обикновено има тези характеристики.

Основни изисквания за факторинг

Трябва да се има предвид, че факторингът е фокусиран върху търговски кредити, които отговарят на следните изисквания:

- Че извършените операции са от конвенционалния бизнес на клиента.

- Че продажбите са били на компании.

- Че продаваните продукти не са нетрайни.

- Че кредитите са регистрирани като съответстващи фактури.

- Че начинът на плащане не е дългосрочен.

Изпълнението на тези прости изисквания, придобиването на услуга за факторинг е прост инструмент за разбиране и използване, както и благодетел за двете страни по сделката, като през повечето време се получават положителни резултати.